Principais conclusões sobre as ações da Toast em junho de 2026

- Os analistas atribuem à ação da Toast 14 recomendações de “Comprar”, 5 de “Desempenho Superior” e 10 de “Manter”, com um preço-alvo médio de mercado de US$ 34, o que implica um potencial de alta de 37% em relação ao preço atual de US$ 25.

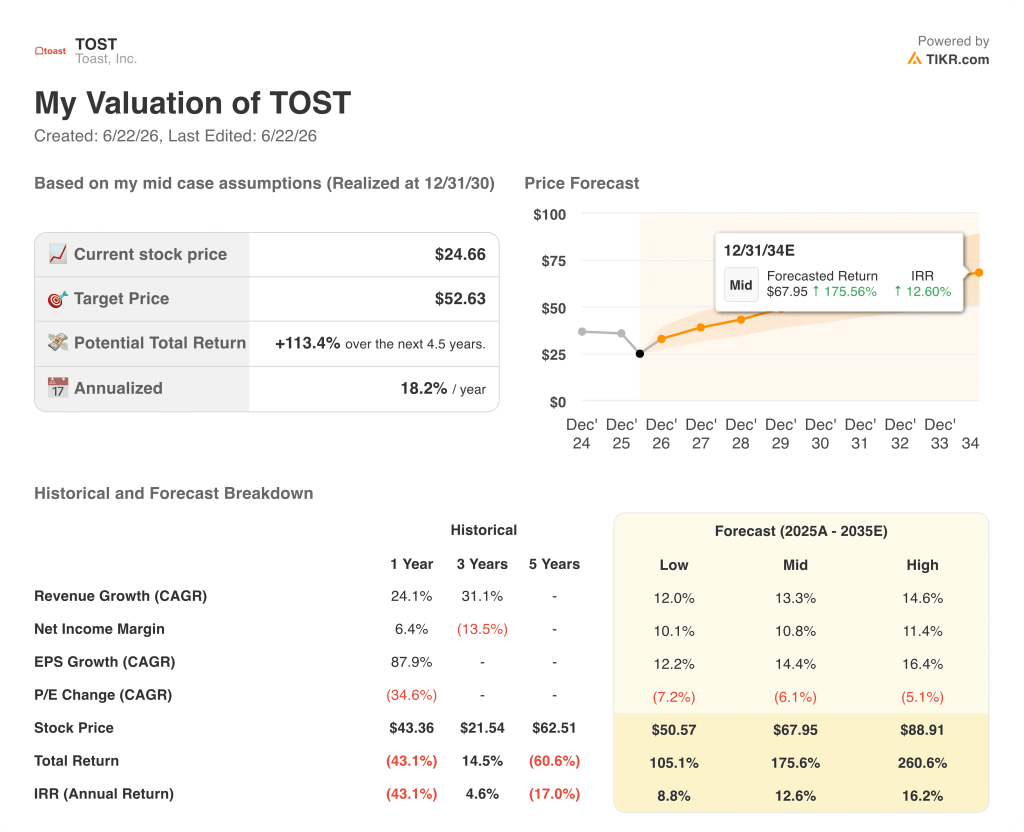

- O modelo de cenário médio da TIKR avalia a Toast em US$ 53 até dezembro de 2030, o que implica um retorno total de 113% em relação aos níveis atuais, ou 18% ao ano.

- O lucro por ação (EPS) normalizado das ações da Toast superou a estimativa do primeiro trimestre em 7%, enquanto a margem de lucro operacional segundo os princípios contábeis geralmente aceitos (GAAP) ultrapassou 20% pela primeira vez, atingindo 21% — um marco que a empresa nunca havia alcançado anteriormente.

A Toast ultrapassou a margem operacional GAAP de 20% enquanto o mercado se concentrava nos custos de hardware

A Toast, Inc. (TOST) divulgou, em 7 de maio de 2026, os resultados do primeiro trimestre de 2026, que mostraram um lucro por ação (EPS) normalizado de US$ 0,29, superando a estimativa de consenso de US$ 0,27 em 7%, e um lucro por ação (EPS) GAAP de US$ 0,20, superando a estimativa de US$ 0,16 em 28% e mais que dobrando o resultado de US$ 0,09 registrado há um ano.

O mercado penalizou as ações da Toast por um problema que não afeta sua fonte de receita recorrente.

O marco operacional oculto nos números principais é mais importante do que qualquer resultado trimestral acima do esperado.

A margem de lucro operacional GAAP das ações da Toast atingiu 21% no primeiro trimestre de 2026, ultrapassando os 20% pela primeira vez na história da empresa, gerando US$ 110 milhões em lucro operacional contra uma receita de US$ 1,63 bilhão.

Os fluxos recorrentes de lucro bruto cresceram 27% em relação ao ano anterior, e a receita recorrente anualizada atingiu US$ 2,2 bilhões, um aumento de 26% em relação ao ano anterior.

A empresa adicionou aproximadamente 7.000 novos restaurantes líquidos durante o trimestre, encerrando o dia 31 de março com cerca de 171.000 estabelecimentos em operação, um aumento de 22% em relação ao ano anterior.

O volume bruto de pagamentos (GPV) atingiu US$ 51,3 bilhões no primeiro trimestre, crescendo 22% em relação ao mesmo período do ano anterior, e a taxa de monetização total ultrapassou 1% do GPV pela primeira vez, chegando a 103 pontos-base.

O CEO Aman Narang disse aos investidores na teleconferência do primeiro trimestre: “2026 começou com força. No primeiro trimestre, aumentamos os fluxos recorrentes de lucro bruto em 27% e expandimos as margens de lucro operacional GAAP para 21%.”

A reação do preço das ações contrariou o desempenho operacional, com as ações da TOST caindo cerca de 10% a 15% após a divulgação dos resultados, já que a projeção de EBITDA para o segundo trimestre ficou abaixo das expectativas de Wall Street e a administração sinalizou que os custos dos chips de memória de hardware criariam um impacto negativo maior no resultado operacional em 2027 do que em 2026.

A diretora financeira Elena Gomez também confirmou na teleconferência que a pressão sobre o hardware reflete uma decisão estratégica deliberada, e não uma deterioração dos negócios, com a Toast antecipando o estoque de chips de memória para proteger as remessas aos clientes e aceitando pressão no resultado de curto prazo em troca da continuidade do crescimento da rede de lojas.

A ValueAct Capital aumentou sua participação na TOST para 12,9 milhões de ações em 31 de março de 2026, um sinal significativo de um gestor institucional que prioriza a qualidade dos negócios a longo prazo em detrimento das perspectivas de lucros no curto prazo.

Para o ano inteiro de 2026, a administração elevou as projeções, esperando agora um lucro bruto recorrente de US$ 2,29 bilhões a US$ 2,32 bilhões, um crescimento de 21% a 23%, com EBITDA ajustado de US$ 790 milhões a US$ 810 milhões.

As ações da Toast estão subvalorizadas em 2026? O que dizem as estimativas

A capacidade de geração de lucros das ações da Toast está crescendo mais rapidamente do que o preço atual reflete, e os dados do primeiro trimestre comprovam isso diretamente.

O lucro por ação (EPS) normalizado ficou em US$ 0,29 no primeiro trimestre de 2026, contra uma estimativa de US$ 0,27 — um desempenho 7% acima do esperado — e um aumento de 47% em relação ao valor normalizado de US$ 0,20 registrado há um ano; esse tipo de aceleração anual normalmente justifica uma revisão positiva da avaliação, em vez de uma queda de 50% em relação à máxima de 52 semanas.

O consenso agora projeta o lucro por ação normalizado da TOST em US$ 0,32 para o segundo trimestre de 2026, US$ 0,36 para o terceiro trimestre e US$ 0,35 para o quarto trimestre — uma trajetória que sugere que a base de lucros normalizados está se consolidando ao longo de um ano que a própria administração caracterizou como de reinvestimento deliberado.

A linha do EBITDA reforça o desempenho acima das expectativas, com o EBITDA do primeiro trimestre atingindo US$ 179 milhões contra uma estimativa de US$ 168 milhões — um desempenho 6% acima do previsto —, e a margem de EBITDA expandindo-se para 11%, ante 10% no ano anterior.

A margem bruta do SaaS da Toast ultrapassou 80% pela primeira vez na história da empresa durante o primeiro trimestre de 2026, atingindo 81% — uma expansão de quase 300 pontos-base em relação ao mesmo período do ano anterior —, à medida que a automação do suporte assistida por IA começa a reduzir os custos de prestação de serviços.

As 14 recomendações de “Comprar” e as 10 de “Manter” do mercado refletem uma divisão concreta: os otimistas veem o impulso da receita recorrente, o crescimento de 27% no fluxo de lucro bruto e o marco de lucratividade GAAP como um cenário para reavaliação assim que os custos de hardware se normalizarem, enquanto o grupo que recomenda “Manter” trata o desempenho abaixo das expectativas na orientação de EBITDA no curto prazo como um motivo para aguardar um cenário mais claro antes de se comprometer.

As 19 recomendações de “Comprar” e “Desempenho Superior” contra 10 de “Manter”, e um preço-alvo médio de US$ 34 — o que implica um potencial de alta de 37% em relação aos US$ 25 atuais —, sugerem que a maioria dos analistas que cobrem a empresa vê a queda atual como uma oportunidade, e não como um problema estrutural.

A questão em aberto para o mercado é se o Toast IQ Grow — que apresentou um aumento de 8% nas vendas em restaurantes-piloto e agora conta com 40.000 locais ativos semanalmente usando a plataforma — se traduzirá em uma aceleração mensurável da receita por usuário (ARPU) antes da próxima divulgação de resultados, ou se continuará sendo um contribuinte para a receita apenas a partir de 2027.

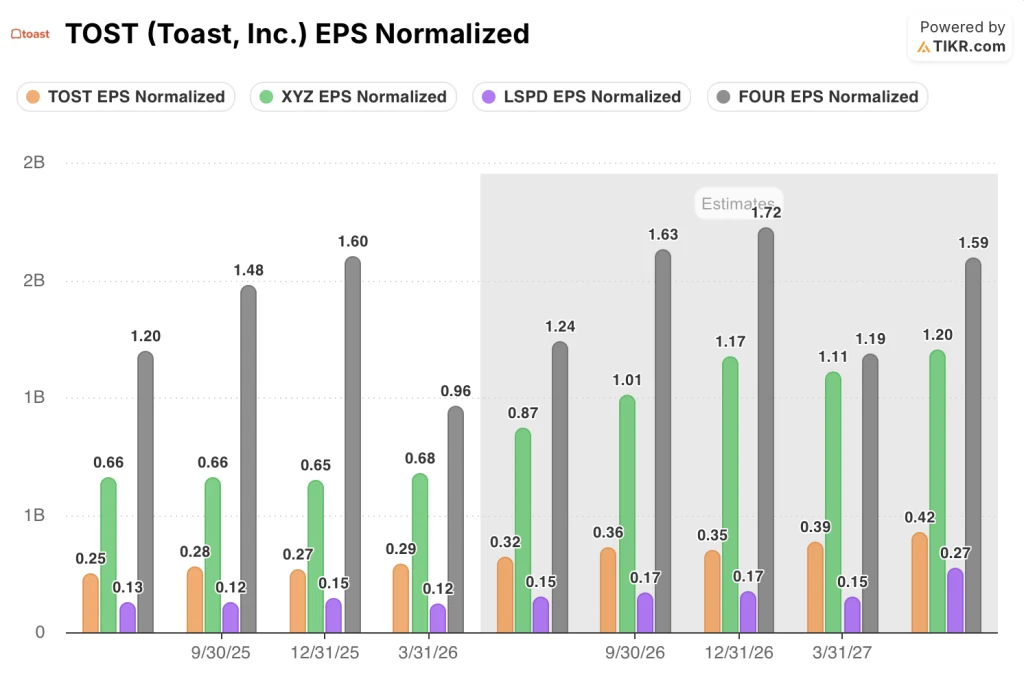

As ações da Toast ficam atrás da Block e da Shift4 em EPS normalizado, mas lideram a Lightspeed em todos os períodos

A Toast registrou um EPS normalizado de US$ 0,29 no primeiro trimestre de 2026, à frente dos US$ 0,12 da Lightspeed Commerce (LSPD), mas atrás dos US$ 0,68 da Block (XYZ) e dos US$ 0,96 da Shift4 Payments (FOUR) no mesmo trimestre.

A trajetória futura reduz significativamente essa diferença: o consenso projeta que o lucro por ação normalizado das ações da Toast alcance US$ 0,39 até o primeiro trimestre de 2027, um aumento sequencial de 34% em relação aos US$ 0,29 registrados no primeiro trimestre de 2026, enquanto a estimativa da Lightspeed se mantém em US$ 0,15 no mesmo período.

A Shift4 apresenta o maior lucro por ação (EPS) absoluto entre as empresas do setor, estimado em US$ 1,72 para o quarto trimestre de 2026, mas a taxa de crescimento das ações da Toast, de US$ 0,29 para US$ 0,39 ao longo de quatro trimestres, supera a trajetória estável da Lightspeed e reflete a alavancagem operacional que o marco da margem GAAP já confirmou.

Meta de US$ 53 da TIKR para as ações da Toast: o cenário de receita recorrente

O modelo de cenário intermediário da TIKR avalia as ações da Toast em US$ 53 até dezembro de 2030, o que implica um retorno total de 113% em relação ao preço atual de US$ 25, ou 18% anualizados ao longo de 4,5 anos.

O caminho para essa meta depende de o mecanismo de receita recorrente manter o ímpeto já visível no primeiro trimestre de 2026, incluindo um crescimento de 27% no lucro bruto recorrente, uma taxa de comissão total que ultrapassou 103 pontos-base pela primeira vez e margens brutas de SaaS que atingiram 81% e continuam se expandindo à medida que a IA impulsiona a automação do suporte.

O crescimento do número de lojas é a alavanca composta que torna o modelo confiável, com 171.000 lojas em operação a um crescimento anual de 22% e um mercado total acessível (TAM) que agora se estende a redes corporativas, alimentação e bebidas em hotéis e varejo, além do mercado principal de restaurantes independentes, proporcionando a cada nova coorte de lojas uma plataforma com potencial de ARPU maior do que a anterior.

As ações da Toast estão subvalorizadas nos níveis atuais, com o mercado precificando uma redução permanente na margem de hardware, enquanto a trajetória normalizada dos lucros e a base de receita recorrente contam uma história de crescimento composto que o preço de US$ 25 não reflete.

Você deve investir na Toast, Inc.?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais usam para responder exatamente a essa pergunta.

Acesse as ações da Toast, Inc. e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Toast, Inc. junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Acesse ferramentas profissionais para analisar as ações da TOST no TIKR gratuitamente →