Principais estatísticas das ações da Illumina

- Desempenho na semana passada: 2%

- Intervalo de 52 semanas: $69 a $156

- Preço atual: $118

O que aconteceu com as ações da Illumina?

As ações da Illumina(ILMN) fecharam em US$ 117,67 ontem, embora tenham subido até US$ 151 em meados de janeiro, quando a empresa previu simultaneamente uma batida na receita do quarto trimestre, anunciou o Billion Cell Atlas com a AstraZeneca, Merck e Eli Lilly, e concluiu a aquisição da SomaLogic por US$ 350 milhões no mesmo período de três semanas.

Em 5 de fevereiro, a Illumina divulgou um EPS ajustado para o quarto trimestre de US$ 1,35, superando a estimativa de consenso de US$ 1,23 em quase 10%, enquanto a receita do quarto trimestre de US$ 1,16 bilhão superou as expectativas de US$ 1,10 bilhão e os consumíveis clínicos cresceram 20% ex-China, marcando o segundo trimestre de colocação de NovaSeq X mais alto desde o lançamento da plataforma em 2023.

O desempenho superior foi ancorado pela aceleração da adoção clínica de diagnósticos baseados em sequenciamento, particularmente a mudança do sequenciamento de exoma completo para o sequenciamento de genoma completo em oncologia e doenças raras, o que impulsionou a receita de consumíveis de sequenciamento para US$ 755 milhões e aumentou a produção total de gigabases de sequenciamento em instrumentos conectados em mais de 30% em relação ao ano anterior.

Juntos, os ganhos superados, o fechamento do SomaLogic, o reembolso do CMS do TruSight Oncology Comprehensive a US$ 2.989,55 por teste em 20 de janeiro e as parcerias farmacêuticas do Billion Cell Atlas reposicionaram a Illumina de uma empresa que gerenciava uma difícil transição de plataforma de alto rendimento para uma empresa que se expandia ativamente em proteômica, transcriptômica espacial e descoberta de medicamentos orientada por IA.

O CEO Jacob Thaysen declarou na teleconferência de resultados do quarto trimestre de 2025 que "o impulso que construímos até 2026 me dá muita confiança de que a estratégia que implementamos em 2024 para retornar ao crescimento de longo prazo está funcionando", citando o crescimento de 20% dos consumíveis clínicos ex-China e o EPS não-GAAP do ano inteiro de US$ 4,84, superando a orientação original.

O preço-alvo médio de Wall Street para 12 meses está em US$ 131,00, cerca de 11% acima do fechamento de US$ 117,67 em 20 de fevereiro, com a divisão atual dos analistas em 8 compras, 9 retenções e 3 vendas, contra uma recomendação média de compra do grupo de pares.

Além da orientação para 2026 de US$ 4,5 bilhões a US$ 4,6 bilhões em receita e US$ 5,05 a US$ 5,20 em lucro por ação, a convergência da Illumina de sequenciamento principal, multiômica via SomaLogic e assinaturas de dados farmacêuticos da BioInsight aponta para as metas da empresa para 2027 de crescimento elevado de um dígito e margens operacionais de aproximadamente 26% cada vez mais ao alcance.

A opinião de Wall Street sobre as ações da Illumina

A batida da Illumina no quarto trimestre, o fechamento do SomaLogic, a vitória do reembolso do CMS para o TruSight Oncology Comprehensive e as alianças farmacêuticas do Billion Cell Atlas sinalizam coletivamente que a estratégia de três pilares da empresa está produzindo resultados em nível de receita, não apenas promessas de pipeline.

O caso fundamental se baseia em uma clara trajetória de recuperação de lucros, com o EPS normalizado subindo de US$ 0,86 em 2023 para US$ 4,84 em 2025 e estimativas de consenso projetando US$ 5,13 para 2026, representando um ganho de quase 6% em relação ao ano anterior, uma vez que os consumíveis clínicos sustentam um crescimento de dois dígitos a meados da década.

O preço-alvo médio de Wall Street está atualmente em US$ 135,84 para 19 analistas, cerca de 15% acima do fechamento de US$ 117,67 em 20 de fevereiro, com 8 compras, 8 retenções e 3 subdesempenhos ou vendas, refletindo uma melhora cautelosa, mas ainda dividida, no consenso.

A faixa de meta dos analistas varia de uma mínima de US$ 80,00 a uma máxima de US$ 170,00, um spread de US$ 90,00 que capta a discordância genuína sobre a rapidez com que a China se normaliza, se o financiamento de pesquisas se recupera e a rapidez com que a SomaLogic se torna agregadora.

O que diz o modelo de avaliação?

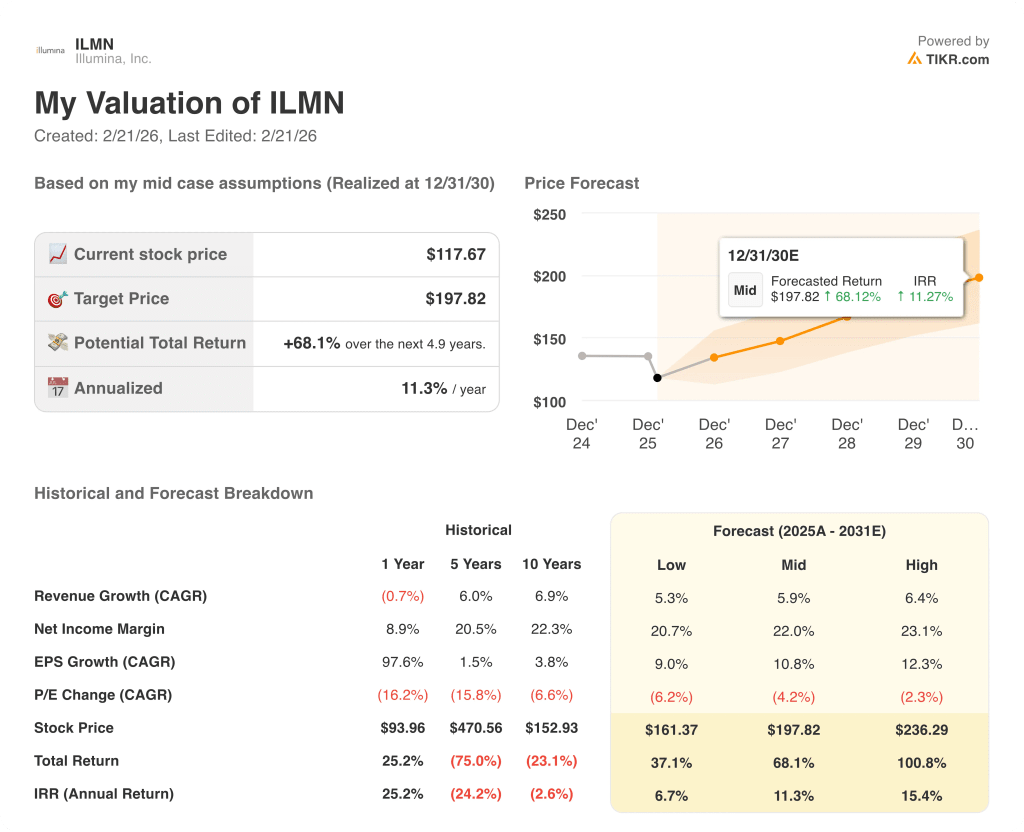

Com base na integração do SomaLogic e na tração farmacêutica inicial da BioInsight, um modelo de avaliação TIKR de caso médio avalia a ILMN em US$ 198 até dezembro de 2030, o que implica um retorno total de 68,1% e uma TIR anualizada de 11,3% a partir do preço atual de US$ 117,67.

O principal risco é a compressão múltipla, uma vez que a ILMN já é negociada a 26 vezes o lucro futuro, enquanto os mercados finais de pesquisa permanecem pressionados pela incerteza de financiamento do NIH e a China contribui com apenas US$ 210 milhões a US$ 220 milhões na receita de 2026, com vendas de instrumentos limitadas pela designação da Lista de Entidades Não Confiáveis.

A US$ 117,67, a Illumina parece subvalorizada em relação à meta média dos analistas de US$ 135,84 e ao valor justo do modelo de US$ 197,82, mas o desconto é justificado até que a diluição da SomaLogic desapareça, os gastos com pesquisa se estabilizem e a BioInsight converta o interesse farmacêutico em receita recorrente de assinaturas.

Avalie qualquer ação em menos de 60 segundos (é grátis)

Com a nova ferramenta Valuation Model da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

Tudo o que é necessário são três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

A partir daí, a TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Se você não tiver certeza do que inserir, o TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.