A General Motors Company (NYSE: GM) teve uma forte recuperação no último ano. As ações são negociadas a cerca de US$ 69/ação, um aumento acentuado em relação aos US$ 45/ação de um ano atrás, refletindo o otimismo em relação à disciplina de custos, à demanda estável de caminhões e à melhoria das margens. Embora o mercado automotivo continue competitivo, a execução da GM em seu negócio principal e a estratégia de capital disciplinada ajudaram a recuperar a confiança dos investidores.

Recentemente, a GM divulgou resultados do terceiro trimestre mais fortes do que o esperado, impulsionados pelo sólido desempenho de sua linha de caminhões e utilitários esportivos. A empresa aumentou sua orientação de lucros para o ano inteiro, pois os controles de custos e a demanda resiliente na América do Norte sustentaram a lucratividade. No entanto, o lançamento de seus veículos elétricos continua atrasado, com a administração reconhecendo um aumento mais lento da produção na plataforma Ultium. Mesmo assim, a GM reiterou suas metas de EV de longo prazo e continuou investindo no desenvolvimento de baterias e software. A empresa também expandiu seu programa de recompra de ações, refletindo a confiança em seu sólido balanço patrimonial e na geração consistente de fluxo de caixa.

Este artigo explora onde os analistas de Wall Street acham que a GM poderá ser negociada até 2027. Compilamos metas de consenso e modelos de avaliação da TIKR para delinear o caminho potencial da empresa. Esses números refletem as expectativas dos analistas e não são previsões da TIKR.

Descubra o valor real de uma ação em menos de 60 segundos com o novo modelo de avaliação da TIKR (é gratuito) >>>

As metas de preço dos analistas sugerem um aumento limitado

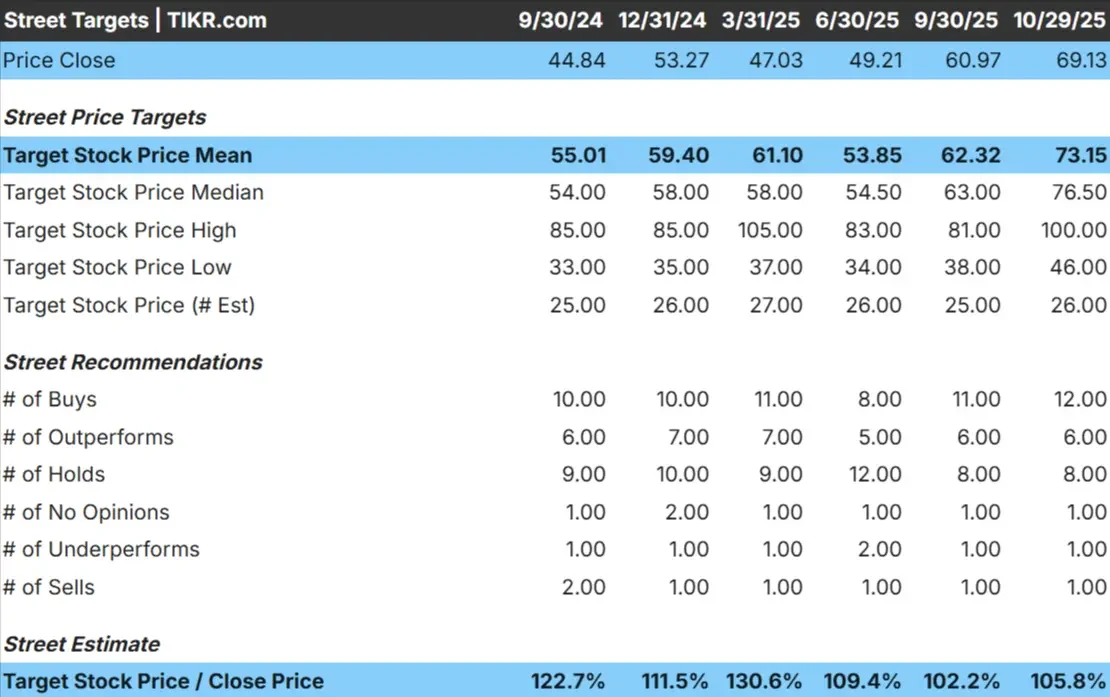

Hoje, a GM é negociada a cerca de US$ 69/ação. O preço-alvo médio dos analistas é de US$ 73/ação, o que aponta para uma alta de aproximadamente 6% nos próximos 12 meses. As previsões mostram uma faixa modesta:

- Estimativa alta: ~$ 100/ação

- Estimativa baixa: ~$ 46/ação

- Meta mediana: ~$ 77/ação

- Classificações: 12 compras, 6 superações, 8 retenções, 1 desempenho inferior, 1 venda

Os analistas veem um aumento limitado a partir daqui, sugerindo que a maior parte da história da recuperação já está precificada. A diferença entre as estimativas de alta e de baixa permanece ampla, refletindo a incerteza sobre a capacidade da GM de sustentar o crescimento dos lucros à medida que o mercado de veículos elétricos evolui. Embora a geração de caixa e a disciplina de custos sejam pontos positivos sólidos, ganhos adicionais podem depender do fato de a administração conseguir transformar seus investimentos em veículos elétricos em poder de lucro real nos próximos dois anos.

Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

GM: Perspectiva de crescimento e avaliação

Os fundamentos da GM parecem estáveis, mas carecem de fortes catalisadores de crescimento:

- Espera-se que a receita permaneça praticamente estável até 2027

- As margens operacionais são projetadas em torno de 7%

- As ações são negociadas em torno de 15x o lucro futuro, próximo às médias históricas

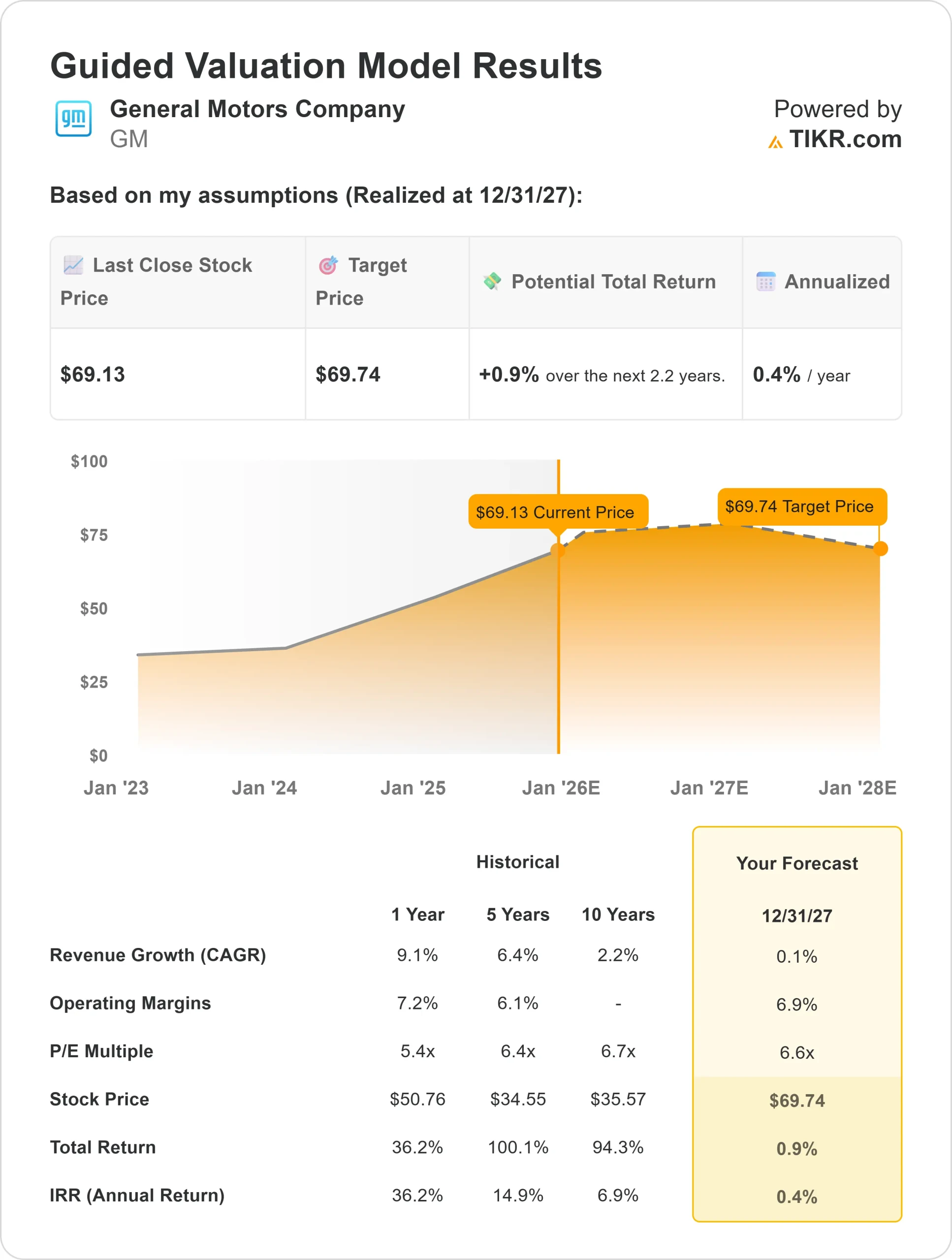

- Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR, usando um P/E futuro de 6,6x, sugere que as ações poderiam ser negociadas perto de US$ 70/ação até 2027

- Isso implica em um aumento de cerca de 1%, ou aproximadamente 0,4% de retorno anualizado

Essas estimativas implicam que a GM está razoavelmente avaliada nos níveis atuais. A forte execução operacional e os retornos para os acionistas têm sustentado as ações, mas a expansão múltipla parece improvável sem um caminho mais claro para o crescimento dos lucros.

Para os investidores, a GM representa um nome industrial confiável, baseado em margens estáveis e forte fluxo de caixa. No entanto, uma alta significativa só poderá ocorrer se a transição para os veículos elétricos ganhar impulso mais rapidamente do que os analistas esperam.

Resultados do modelo de avaliação guiada da General Motors

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

O que está impulsionando o otimismo?

A forte posição da GM na América do Norte continua a ancorar sua lucratividade. A demanda por caminhões e utilitários esportivos de alta margem permanece resiliente, enquanto a melhor disciplina de preços sustentou margens estáveis, apesar dos volumes unitários mais baixos. Os controles de custos da empresa, especialmente em relação à eficiência da fabricação e à gestão da cadeia de suprimentos, ajudaram a estabilizar os lucros, mesmo em um ciclo automotivo mais lento.

O foco renovado da gerência nos retornos de capital também se destaca. A GM recentemente retomou as recompras de ações e manteve um dividendo saudável, sinalizando confiança no fluxo de caixa futuro. Enquanto isso, a produção de veículos elétricos baseados em Ultium está aumentando mais rápido do que o esperado, e novos lançamentos, como o Chevrolet Equinox EV e o Silverado EV, podem ampliar o alcance da empresa na eletrificação do mercado de massa.

Para os investidores, esses pontos fortes sugerem que a GM está executando bem em um ambiente desafiador. O equilíbrio entre a disciplina de custos, os retornos para os acionistas e a estratégia de EV de longo prazo dá à empresa uma base confiável para um desempenho estável até 2027.

Hipótese de baixa: crescimento lento e incerteza em relação aos veículos elétricos

Mesmo com esses pontos positivos, a história de crescimento da GM ainda enfrenta desafios reais. As tendências de receita se estabilizaram, e o setor automotivo em geral está se tornando mais competitivo à medida que as montadoras tradicionais e as startups disputam a participação no mercado de veículos elétricos. Se a demanda por veículos elétricos desacelerar ou os custos das baterias permanecerem elevados, a expansão da margem poderá ser difícil.

A avaliação da GM também já reflete uma boa dose de otimismo. Com as ações sendo negociadas perto de seu valor justo estimado, os investidores podem ver um aumento limitado, a menos que o crescimento dos lucros surpreenda. O aumento das taxas de juros e a possível pressão sobre os preços no segmento de caminhões podem limitar ainda mais o progresso.

Para os investidores, o principal risco é que a transição da GM para os veículos elétricos demore mais ou seja menos lucrativa do que o esperado. Sem uma clara aceleração no crescimento da receita ou da margem, as ações podem permanecer dentro de uma faixa de variação no curto prazo.

Perspectivas para 2027: quanto a GM poderia valer?

Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR, que utiliza um P/E futuro de 6,6x, sugere que a GM poderia ser negociada perto de US$ 70/ação em 2027. Isso implica um aumento de cerca de 1% em relação ao preço atual, ou um retorno anualizado de aproximadamente 0,4%.

Embora essa projeção destaque a estabilidade, ela também mostra o quanto da recuperação da GM já foi precificada. Para desbloquear ganhos maiores, a GM precisaria apresentar um crescimento consistente do volume de veículos elétricos e demonstrar que seus investimentos em eletrificação podem sustentar a lucratividade sem corroer as margens de seus negócios principais.

Para os investidores, a GM parece ser uma aposta de valor estável, baseada em um forte fluxo de caixa e em uma execução disciplinada. No entanto, o caminho para retornos extraordinários depende de a administração provar que sua estratégia de EV pode se traduzir em um crescimento real dos lucros no longo prazo.

Compostos de IA com enorme vantagem que Wall Street está ignorando

Todos querem ganhar dinheiro com a IA. Mas, enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receitas e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Descubra o valor real de suas ações favoritas (gratuito com TIKR) >>>