A Ford Motor Company (NYSE: F) se recuperou este ano, sendo negociada perto de US$ 13/ação após uma forte alta. A ação continua a ser um nome de valor estável, apoiado por sua linha dominante de caminhões e controle disciplinado de custos, embora as expectativas de crescimento permaneçam silenciosas, já que a transição para EV continua a pressionar os resultados.

Recentemente, a Ford anunciou planos para expandir a produção de sua F-150 híbrida e lançar uma nova linha de veículos elétricos acessíveis com o objetivo de aumentar a competitividade na América do Norte. A empresa também divulgou lucros trimestrais mais fortes do que o esperado, impulsionados por cortes de custos e maior demanda por sua divisão de veículos comerciais. Essas atualizações mostram que a estratégia da Ford está focada na lucratividade e na eficiência, em vez de buscar o crescimento do volume a todo custo.

Este artigo explora onde os analistas de Wall Street acreditam que a Ford poderá ser negociada até 2027. Reunimos metas de consenso e modelos de avaliação para delinear a trajetória potencial das ações. Esses números refletem as expectativas atuais dos analistas e não são previsões da TIKR.

Descubra o valor real de uma ação em menos de 60 segundos com o novo modelo de avaliação da TIKR (é gratuito) >>>

Os preços-alvo dos analistas sugerem uma queda limitada

Hoje, a Ford é negociada perto de US$ 13 por ação. O preço-alvo médio dos analistas é de US$ 12/ação, um pouco abaixo do preço atual, o que sugere uma queda limitada no próximo ano. As previsões mostram uma ampla faixa e refletem um sentimento misto entre os analistas:

- Estimativaalta: ~$ 16/ação

- Estimativabaixa: ~$ 10/ação

- Meta mediana: ~$ 12/ação

- Classificações: 2 compras, 2 superações, 16 retenções, 2 vendas

Essa faixa destaca a incerteza do mercado sobre a próxima fase de crescimento da Ford. Embora os analistas reconheçam o progresso da empresa no controle de custos e na geração de caixa, a maioria acredita que esses pontos fortes já estão refletidos no preço das ações. Para os investidores, isso significa que o potencial de alta da Ford parece limitado, a menos que a administração apresente uma reviravolta clara em sua estratégia de EV ou um crescimento de lucros mais forte do que o esperado.

Descubra o potencial de alta de suas ações favoritas usando o novo modelo de avaliação da TIKR (é gratuito) >>>

Ford: Perspectiva de crescimento e avaliação

Os fundamentos da Ford permanecem estáveis, mas carecem de catalisadores importantes.

- Crescimento da receita: ~0,5% CAGR até 2027

- Margens operacionais: ~5%

- P/E futuro: ~9x

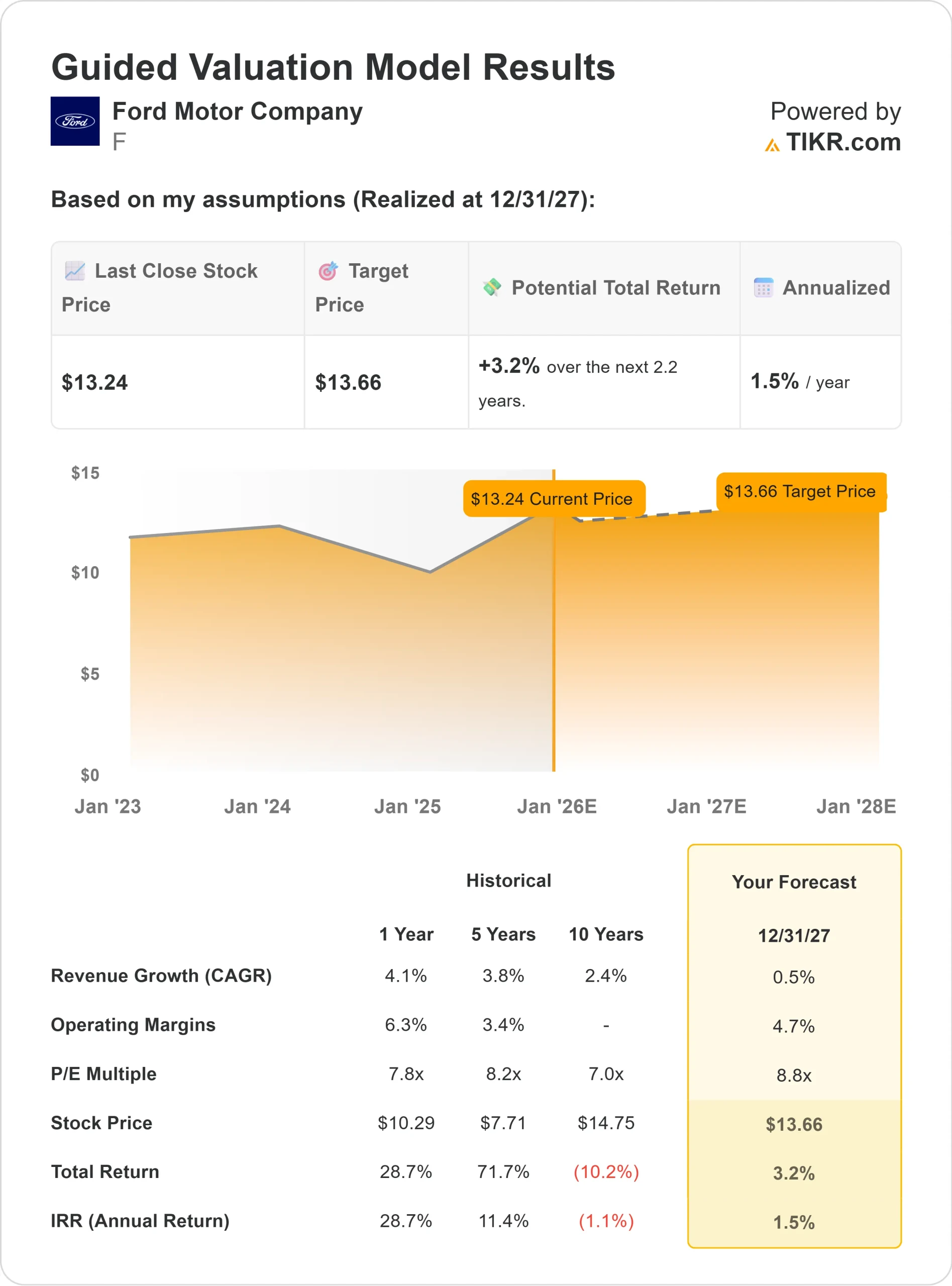

- Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR, usando um P/L futuro de 9x, sugere aproximadamente US$ 14/ação até 2027,

- Isso implica em um aumento total de cerca de 3%, ou aproximadamente 1,5% de retorno anualizado.

Essas projeções apontam para uma empresa que pode apresentar um desempenho estável, mas não um crescimento explosivo. O rendimento de dividendos de 4,6% da Ford proporciona a maior parte do retorno esperado, apoiado pelo fluxo de caixa confiável de suas franquias de caminhões e veículos comerciais. Para os investidores, a Ford parece mais uma opção de valor estável e renda do que uma oportunidade de crescimento. Ela pode ser atraente para aqueles que priorizam a consistência em detrimento da valorização do capital.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

O que está gerando o otimismo?

A Ford continua a fortalecer seus negócios mais lucrativos. Os segmentos de caminhões e veículos comerciais da empresa permanecem líderes do setor, gerando um fluxo de caixa confiável mesmo em uma economia mais lenta. Sua estratégia híbrida está ganhando força, com a forte demanda por modelos híbridos F-150 ajudando a compensar as vendas mais fracas de veículos elétricos.

A gerência também enfatizou a disciplina de capital e a eficiência de custos, que estão começando a mostrar resultados. As margens operacionais estão melhorando gradualmente, e a empresa está priorizando a lucratividade em relação ao crescimento do volume. Para os investidores, essas ações sugerem que a Ford tem as ferramentas para manter a estabilidade dos lucros e proteger o valor para os acionistas durante os ciclos do mercado.

Caso Bear: Crescimento e incerteza de EV

Mesmo com esses aspectos positivos, a Ford enfrenta desafios contínuos. O mercado automotivo global está desacelerando e o lançamento completo de veículos elétricos da empresa tem sido mais difícil do que o esperado. Os atrasos, a pressão sobre os preços e a crescente concorrência da Tesla e das montadoras chinesas podem limitar a expansão da margem no curto prazo.

A Ford também tem uma alavancagem significativa, o que a deixa vulnerável caso a demanda diminua ou os custos de produção aumentem. Para os investidores, a preocupação é que a sólida franquia de caminhões da Ford pode não ser suficiente para compensar esses ventos contrários. Sem um crescimento mais rápido ou uma linha de veículos elétricos mais competitiva, as ações podem ficar paradas perto dos níveis atuais.

Perspectivas para 2027: quanto a Ford poderia valer?

Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR, que usa um P/L futuro de 9x, sugere que a Ford poderia ser negociada perto de US$ 14/ação em 2027. Isso representaria um aumento total de cerca de 3%, ou um retorno anualizado de aproximadamente 1,5% em relação ao preço atual, próximo a US$ 13/ação.

Embora o modelo aponte para uma valorização limitada do capital, o rendimento de dividendos de 4,6% da Ford proporciona um sólido colchão de renda. Para os investidores, a perspectiva reflete um perfil de retorno estável, mas não espetacular. As ações parecem ser adequadas para aqueles que buscam consistência e fluxo de caixa, mas menos atraentes para aqueles que almejam um alto crescimento.

Ações compostas de IA com grande vantagem que Wall Street está negligenciando

Todo mundo quer ganhar dinheiro com a IA. Mas, enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receitas e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Descubra o valor real de suas ações favoritas (gratuito com TIKR) >>>