A Aviva plc(AV.) registrou outro forte desempenho no primeiro semestre de 2025, marcando um progresso contínuo em sua reviravolta. O lucro operacional aumentou 22% em relação ao ano anterior, para £ 1,07 bilhão, enquanto o lucro IFRS subiu 25%, para £ 819 milhões. A cobertura de Solvência II foi reforçada para 206%, refletindo a geração robusta de capital e a execução disciplinada. Com dois terços do lucro agora provenientes de negócios "capital-light", o modelo da Aviva está mudando para operações mais estáveis e de maior retorno à medida que integra sua mais recente aquisição, o Direct Line Group.

Descubra o valor real de uma ação em menos de 60 segundos com o novo modelo de avaliação da TIKR (é gratuito)

O crescimento foi amplo em todas as linhas de negócios da Aviva. Os prêmios de seguros gerais aumentaram 7%, chegando a £6,29 bilhões, enquanto as vendas de Wealth and Retirement subiram 9%, chegando a £21,5 bilhões. O segmento de Saúde também apresentou bons resultados, com os prêmios em vigor subindo 14%, para £1 bilhão. A administração aumentou o dividendo provisório em 10%, para 13,1 pence por ação, o décimo aumento anual consecutivo, ressaltando a confiança nas perspectivas. A CEO Amanda Blanc diz que a Aviva continua no caminho certo para alcançar £2 bilhões em lucro operacional até 2026, visando remessas de dinheiro cumulativas de mais de £5,8 bilhões entre 2024 e 2026.

Após anos de reestruturação, a Aviva agora opera como uma seguradora simplificada e diversificada, com foco no Reino Unido, Irlanda e Canadá. A incorporação da Direct Line, concluída em julho de 2025, adiciona mais de quatro milhões de novos clientes e fortalece a presença da Aviva nos seguros de automóveis e residências no Reino Unido. A integração está em andamento, e os investidores estão observando atentamente as sinergias de custo e o risco de execução, à medida que a empresa trabalha em direção à sua próxima fase de crescimento lucrativo.

Avalie rapidamente qualquer ação com o novo e poderoso modelo de avaliação da TIKR (é gratuito!) >>>

Histórico financeiro

O primeiro semestre de 2025 demonstrou um progresso constante em direção às metas de capital e lucros da Aviva. A geração de fundos próprios operacionais Solvência II aumentou 20% para £909 milhões, enquanto o retorno sobre o patrimônio líquido IFRS subiu de 14,8% no ano anterior para 20,6%. As remessas de caixa totalizaram £1,02 bilhão, um aumento de 7%, destacando a força do balanço patrimonial e a capacidade de conversão de caixa do grupo. Esses resultados foram alcançados apesar da concorrência contínua de preços no seguro de automóveis no Reino Unido e dos volumes de novos negócios mais suaves em anuidades de compra em massa, ambos abordados pela administração por meio de preços disciplinados e alocação de capital.

| Métrica | H1 2025 | Variação anual | H1 2024 |

|---|---|---|---|

| Lucro operacional | £1.07B | +22% | £875M |

| Lucro em IFRS | £819M | +25% | £654M |

| Índice de cobertura de Solvência II | 206% | +3 pp | 203% |

| Remessas de dinheiro | £1.02B | +7% | £959M |

| Prêmios de seguros gerais | £6.29B | +7% | £6.01B |

| Vendas de patrimônio e aposentadoria | £21.5B | +9% | £19.7B |

| Dividendos intermediários | 13.1p | +10% | 11.9p |

Regionalmente, os prêmios de seguros gerais do Reino Unido e da Irlanda cresceram 9%, atingindo £4,14 bilhões, auxiliados por uma forte precificação de linhas comerciais e crescimento por meio de canais intermediários, como a parceria de viagens da Aviva com a Nationwide. Os prêmios de seguro geral no Canadá aumentaram 4%, chegando a £2,14 bilhões, refletindo a demanda robusta em linhas pessoais. Enquanto isso, os fluxos líquidos de patrimônio de £5,8 bilhões, equivalentes a um crescimento de 16% em relação ao ano anterior, ressaltaram a resiliência da plataforma de investimentos de longo prazo da Aviva. Em todas as divisões, a disciplina de custos e a simplificação do portfólio apoiaram a expansão dos lucros, ajudando a compensar os ventos contrários de curto prazo dos custos de sinistros vinculados à inflação.

A aquisição da Direct Line acrescenta escala e complexidade. A Aviva planeja extrair 100 milhões de libras esterlinas em sinergias anuais de lucros correntes até 2026, apoiadas por eficiências de preços e consolidação de tecnologia. A gerência afirma que a integração está progredindo sem problemas, sem nenhuma interrupção no desempenho principal de subscrição da Direct Line.

As apólices de automóveis aumentaram 6% em relação ao ano anterior, para 3,7 milhões, e as apólices não-motoras permaneceram estáveis em 4,9 milhões. Embora os benefícios financeiros do acordo não se concretizem totalmente até o final de 2026, ele posiciona a Aviva para conquistar uma participação maior no mercado de seguros gerais de £23 bilhões do Reino Unido e para aprofundar o relacionamento com os clientes em várias linhas de produtos.

Veja os resultados financeiros completos e as estimativas da Aviva (é gratuito) >>>

1. Estratégia de crescimento com pouco capital ganha impulso

A mudança de longo prazo da Aviva para negócios de capital leve, incluindo patrimônio, saúde e proteção, continua a proporcionar retornos mensuráveis. Dois terços do lucro operacional do grupo agora se originam desses segmentos, em comparação com apenas metade há cinco anos. Essa combinação de capital leve melhora a geração de caixa livre e apoia o crescimento sustentável dos dividendos, permitindo que a Aviva tenha como meta remessas de caixa cumulativas de mais de £5,8 bilhões até 2026. A estratégia também protege contra a volatilidade do capital em anuidades e contratos de compra em massa, dando à Aviva mais flexibilidade para reinvestir em tecnologia e crescimento.

Ao mesmo tempo, a empresa está mantendo a disciplina em segmentos de subscrição pesada, como seguros gerais e anuidades em massa, onde os ventos contrários de preços se intensificaram. Embora alguns analistas vejam o risco de compressão da margem no mercado automotivo do Reino Unido, o foco da administração na lucratividade da subscrição, e não no volume, está valendo a pena. O índice operacional combinado do grupo melhorou 80 pontos-base em relação ao ano anterior, chegando a 94,6%, sinalizando uma melhor seleção de riscos e controle de custos.

2. Integração da Direct Line: Vantagem estratégica com riscos de execução

A aquisição da Direct Line, concluída em julho de 2025, representa o maior negócio da Aviva em uma década e um dos movimentos mais transformadores no cenário de seguros do Reino Unido. A aquisição dá à Aviva uma posição de liderança no mercado de seguros de automóveis e residências do Reino Unido, juntamente com um valioso patrimônio de marca e dados de clientes. Os esforços de integração estão progredindo rapidamente, e os primeiros sinais sugerem uma interrupção operacional mínima. A margem líquida de seguros da Direct Line melhorou 7,6 pontos, chegando a 9,4%, refletindo um controle mais disciplinado de preços e despesas.

Entretanto, o risco de integração continua sendo uma consideração importante. A Aviva deve alinhar os sistemas de subscrição, os canais de distribuição e a infraestrutura de TI em ambas as entidades, garantindo ao mesmo tempo a conformidade regulatória e a retenção de clientes. A CEO Amanda Blanc enfatizou que todos os benefícios financeiros do acordo, particularmente os 100 milhões de libras esterlinas em sinergias anuais, serão realizados gradualmente, com um aumento significativo esperado para o final de 2026. Se for bem-sucedida, a combinação poderá expandir significativamente a escala da Aviva e acelerar sua trajetória de capital reduzido.

Avalie ações como a Aviva em menos de 60 segundos com TIKR (é grátis) >>>

3. Rentabilidade e perspectivas: A confiança encontra o desafio da execução

A orientação da Aviva de entregar £2 bilhões em lucro operacional até 2026 é ambiciosa, mas cada vez mais crível. O retorno sobre o patrimônio líquido da empresa já ultrapassou 20%, e sua posição de capital permanece robusta, com um índice de cobertura de Solvência II de 206%. O foco da administração em equilibrar o crescimento com o controle de riscos é encorajador, especialmente em meio a pressões inflacionárias sobre os custos de sinistros e mercados de resseguros voláteis. Com um forte impulso nos seguros patrimoniais e de saúde e uma expansão contínua na distribuição digital, a Aviva parece estar bem posicionada para sustentar um crescimento de ganhos de um dígito médio a alto até 2026.

Ainda assim, os investidores vão querer ver progresso na eficiência e na redução de custos. A integração da Direct Line pode criar uma pressão de despesas a curto prazo, e a crescente concorrência nos mercados de seguros do Reino Unido pode limitar a expansão da margem. No entanto, o histórico da Aviva de proporcionar um crescimento consistente dos lucros e manter a solidez do balanço patrimonial oferece segurança. Como Blanc disse, "Nossa ambição para o futuro permanece inalterada, se alguma coisa, ela só cresceu mais forte".

A lição da TIKR

Os resultados da Aviva em 2025 reforçam a história de retorno da seguradora. O grupo está executando sua estratégia de capital leve, mantendo uma geração de caixa saudável e fortalecendo a lucratividade em todas as principais divisões. A aquisição da Direct Line introduz um risco de integração de curto prazo, mas oferece escala de longo prazo e sinergias de custo que poderiam acelerar o crescimento do fluxo de caixa até 2026. Com o aumento dos dividendos e a melhoria dos retornos, a Aviva está consolidando sua reputação como uma das instituições financeiras mais confiáveis do Reino Unido.

Para os investidores, a principal questão não é se a Aviva conseguirá manter o ritmo, mas com que eficiência poderá traduzir esse crescimento em retornos sustentáveis para os acionistas, ao mesmo tempo em que absorve a complexidade de seu novo mix de negócios.

Você deve comprar, vender ou manter as ações da Aviva em 2025?

O sólido desempenho da Aviva em 2025, a melhoria das remessas de caixa e a trajetória atraente dos dividendos fazem dela uma atraente empresa de longo prazo para investidores focados em renda. A meta de lucro de £2 bilhões para 2026 parece viável se a integração ocorrer sem problemas e as condições de mercado permanecerem estáveis. Embora a volatilidade de curto prazo seja provável à medida que a Direct Line for absorvida, o modelo diversificado e a execução disciplinada da Aviva sustentam uma perspectiva de alta, particularmente para os investidores que buscam uma composição estável no setor financeiro do Reino Unido.

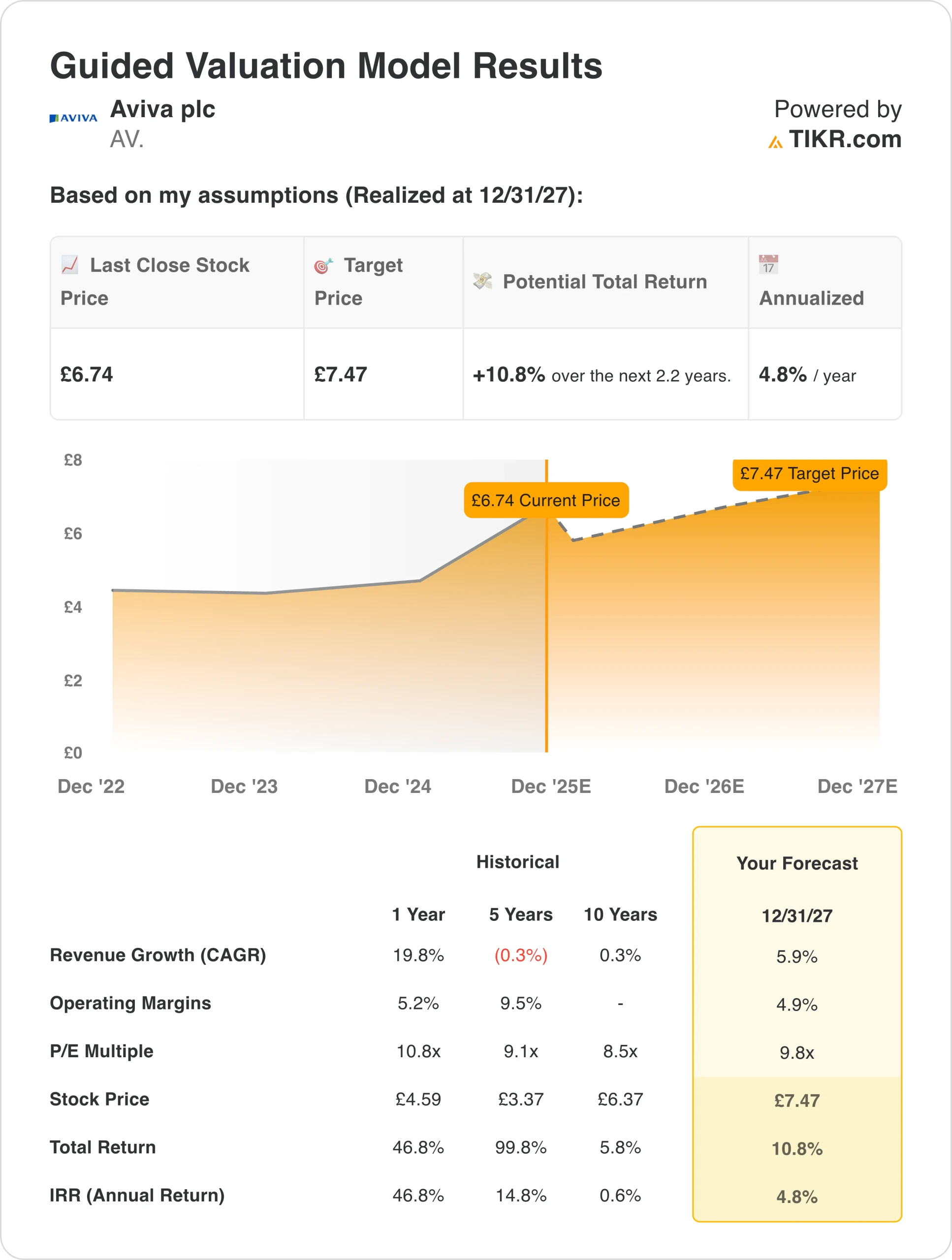

Quanto as ações da Aviva podem subir a partir de agora?

Com a nova ferramenta de modelo de avaliação da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

São necessárias apenas três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutoscom a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá.Pesquise mais de 100 mil ações globais, participações dos principais investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!