A Align Technology, Inc. (NASDAQ: ALGN) enfrentou um período desafiador em 2025. A demanda por alinhadores transparentes diminuiu em meio a gastos mais fracos dos consumidores e uma recuperação mais lenta do mercado odontológico. As ações são negociadas perto de US$ 132/ação, uma queda acentuada em relação às altas do ano passado, à medida que os investidores se tornam cautelosos em relação a produtos de saúde discricionários.

Recentemente, a Align divulgou resultados estáveis do terceiro trimestre, que mostraram uma melhora sequencial nas margens e um crescimento sólido em seu negócio de scanner iTero. A empresa também introduziu novas ferramentas de planejamento de tratamento orientadas por IA com o objetivo de melhorar a precisão e os resultados dos pacientes, sinalizando seu compromisso contínuo com a inovação ortodôntica digital. Essas atualizações mostram que a Align continua a investir em tecnologia e a expandir sua posição de liderança, apesar da pressão da demanda de curto prazo.

Este artigo explora onde os analistas de Wall Street acreditam que a Align Technology poderá ser negociada até 2027. Compilamos as metas de preço consensuais e os resultados do modelo de avaliação para delinear o possível caminho futuro da ação. Esses números refletem as expectativas atuais dos analistas e não são previsões próprias da TIKR.

Descubra o valor real de uma ação em menos de 60 segundos com o novo modelo de avaliação da TIKR (é gratuito) >>>

As metas de preço dos analistas sugerem um aumento significativo

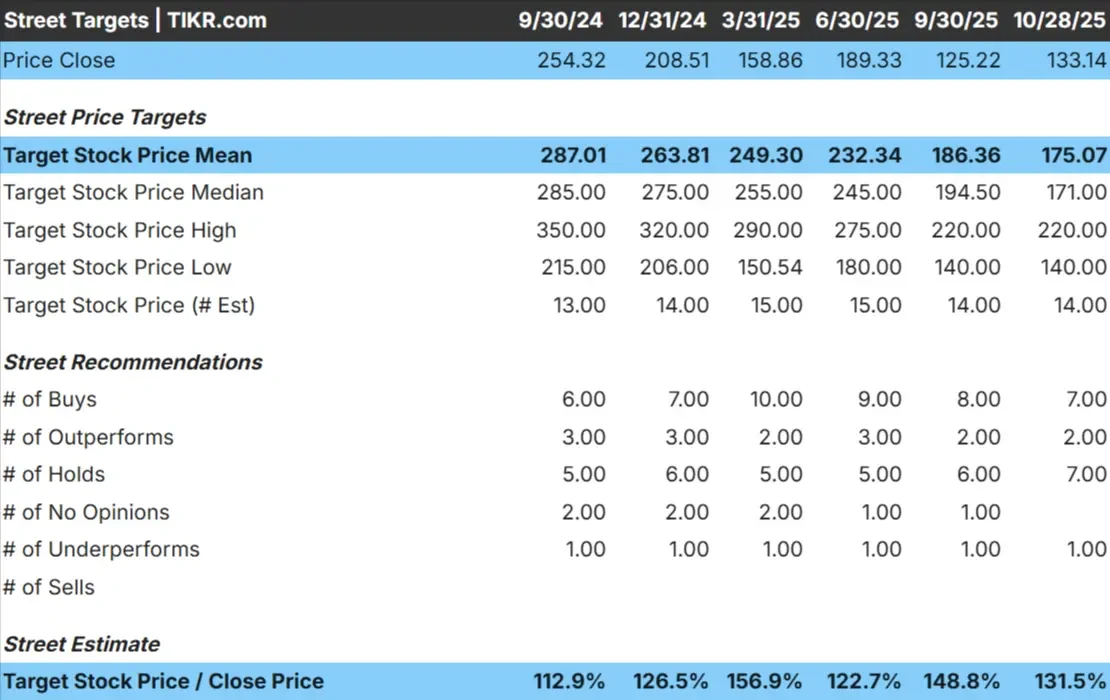

A Align Technology é negociada hoje a cerca de US$ 132 por ação. O preço-alvo médio dos analistas está em torno de US$ 175/ação, o que indica uma alta de cerca de 31%. As previsões variam amplamente e refletem o sentimento misto entre os analistas de Wall Street:

- Estimativaalta: ~$220/ação

- Estimativabaixa: ~$ 140/ação

- Meta mediana: ~$171/ação

- Classificações: 7 compras, 2 superações, 7 retenções, 1 desempenho inferior

Parece que os analistas veem um aumento significativo à frente, mas a convicção permanece dividida. Para os investidores, isso sugere que o mercado espera uma estabilização gradual, em vez de uma recuperação acentuada na dinâmica dos lucros.

Descubra quanto de alta suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

Align Technology: Perspectiva de crescimento e avaliação

Os fundamentos da empresa parecem estáveis, mas não especialmente fortes:

- Espera-se que a receita cresça cerca de 2 a 3% ao ano até 2027

- As margens operacionais devem se manter próximas a 23%

- As ações são negociadas em torno de 13x o lucro futuro, abaixo da média de longo prazo

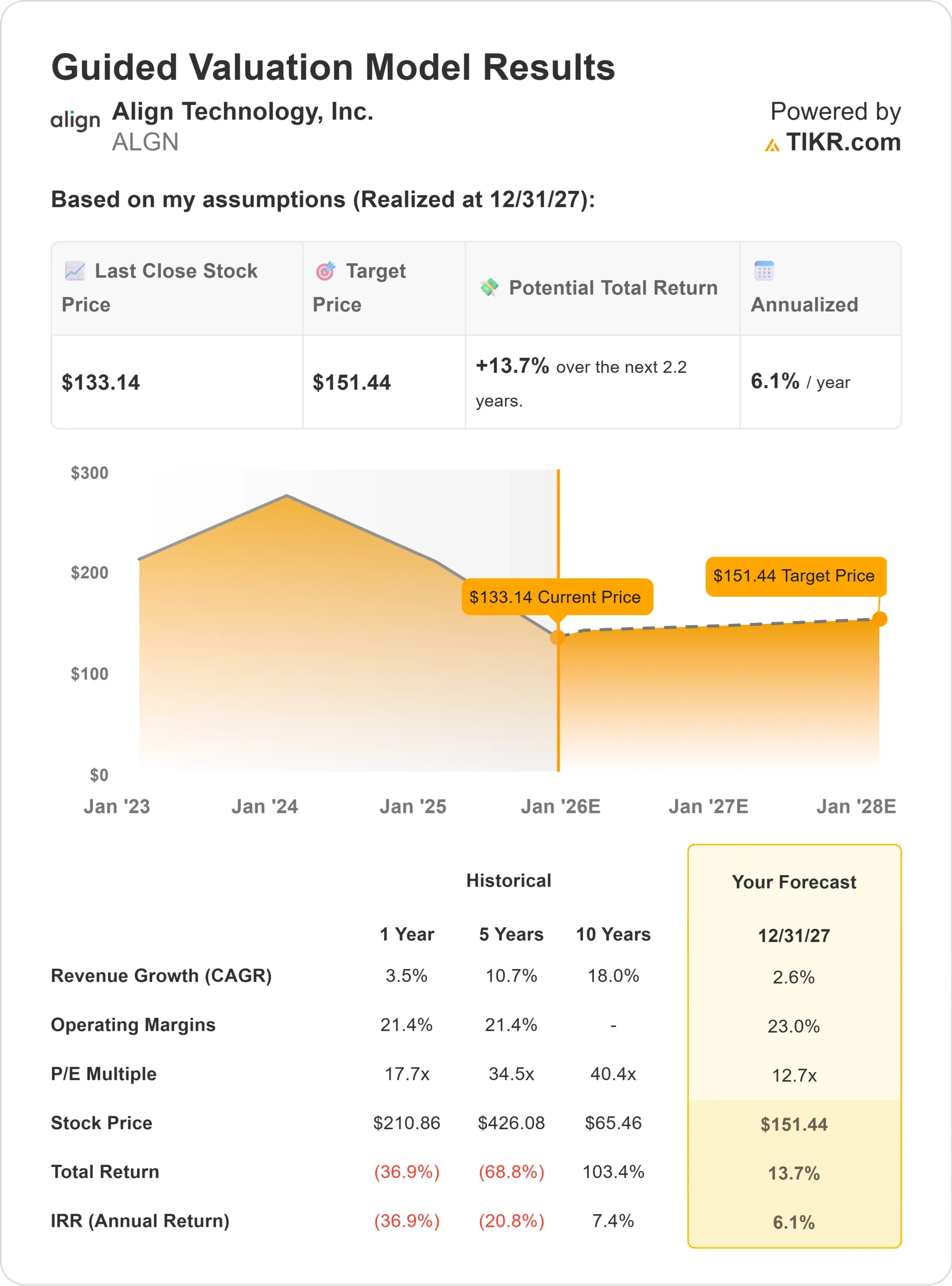

- Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR, usando um P/L futuro de aproximadamente 13x, sugere cerca de US$ 151/ação até 2027.

- Isso implica um aumento total de cerca de 14%, ou cerca de 6% de retorno anualizado.

Essas premissas sugerem que a Align pode proporcionar uma composição estável, embora provavelmente em um ritmo mais lento do que nos anos anteriores. A ação parece ter um preço justo para seus fundamentos, e um aumento significativo dependeria de uma recuperação mais forte da margem ou de uma demanda renovada nos mercados globais de alinhadores.

Para os investidores, a Align oferece uma configuração equilibrada com avaliação razoável, margens confiáveis e potencial de alta moderado. É mais um composto de qualidade do que uma ação de crescimento rápido.

Veja o valor real de uma ação em menos de 60 segundos (grátis com TIKR) >>>

O que está gerando o otimismo?

A Align continua sendo a líder absoluta em ortodontia digital. A força de sua marca, seu alcance global e seu pipeline de inovação continuam a sustentar sua posição em um setor crescente, mas competitivo. O foco da empresa no planejamento de tratamento orientado por IA e na expansão do ecossistema do scanner iTero reforça seu fosso tecnológico e a fidelidade do cliente.

Os mercados internacionais também apresentam uma oportunidade de crescimento a longo prazo, à medida que aumenta a conscientização sobre os alinhadores transparentes. A inovação consistente de produtos e os esforços de educação dos profissionais da Align podem ajudá-la a capturar essa demanda quando as condições macroeconômicas melhorarem.

Para os investidores, esses pontos fortes sugerem que a Align tem a base para reconstruir gradualmente o impulso dos lucros e sustentar sua posição de liderança ao longo do tempo.

Bear Case: recuperação lenta e concorrência

Apesar de seus pontos fortes, a recuperação da Align pode levar tempo. O negócio é sensível à confiança do consumidor e à atividade dos consultórios odontológicos, que permanecem irregulares nos mercados. Uma recuperação mais lenta nos gastos eletivos com saúde pode limitar o crescimento no curto prazo.

A concorrência também está se intensificando à medida que marcas regionais de baixo custo e soluções ortodônticas tradicionais pressionam os preços.

Para os investidores, o principal risco é que a forte marca e a liderança em inovação da Align podem não ser suficientes para compensar os ventos contrários de preço e volume se a demanda continuar fraca.

Perspectivas para 2027: quanto poderá valer a Align?

Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR, usando um P/L futuro de cerca de 13x, sugere que a Align poderia ser negociada perto de US$ 151/ação até 2027. Isso representa um aumento total de cerca de 14%, ou um retorno anualizado de aproximadamente 6% em relação ao preço atual, próximo a US$ 133/ação.

Embora isso represente uma recuperação modesta, já pressupõe margens estáveis e crescimento lento, mas constante. Para obter retornos maiores, a Align precisaria acelerar o crescimento do volume de alinhadores, manter o poder de precificação e aprofundar a penetração nos mercados internacionais.

Para os investidores, a Align parece ser uma empresa de composição estável de longo prazo com potencial de alta mensurado. A inovação consistente da empresa, a solidez do balanço patrimonial e a posição de liderança no mercado fazem com que ela seja uma opção confiável para investidores pacientes focados em qualidade em vez de ganhos rápidos.

Compostos de IA com grande vantagem que Wall Street está negligenciando

Todo mundo quer ganhar dinheiro com a IA. Mas, enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receitas e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Descubra o valor real de suas ações favoritas (gratuito com TIKR) >>>