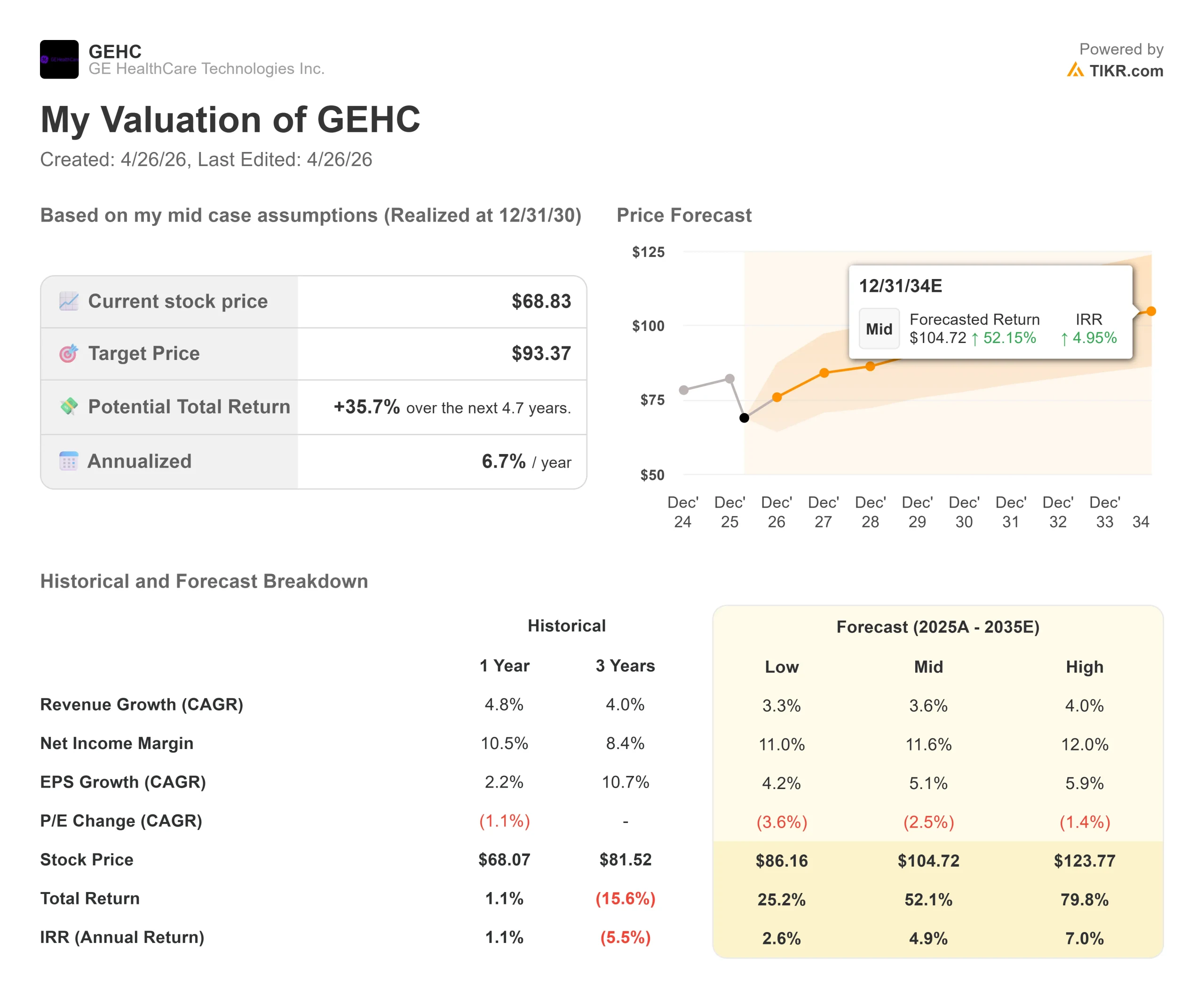

Principais estatísticas das ações da GE Healthcare

- Preço atual: US$ 68,83

- Preço-alvo (médio): ~$93

- Meta de rua: ~$91

- Potencial de retorno total: ~36%

- TIR anualizada: ~7% / ano

Agora disponível: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

GE Healthcare (GEHC) estão 23% abaixo de sua maior alta de 52 semanas, de US$ 89,77, perto de seu nível mais baixo desde a cisão da empresa em 2023 da General Electric. A diferença entre o preço e o consenso dos analistas é a maior de todos os tempos.

Os otimistas apontam para uma carteira de pedidos de US$ 21,8 bilhões, um scanner de tomografia computadorizada de última geração recém-aprovado pela FDA e uma aquisição de software fechada de US$ 2,3 bilhões como prova de que o mercado está em alta. Os ursos argumentam que os cortes orçamentários deliberados da China, a pressão da margem tarifária e um ciclo de produtos que não aparecerá de forma significativa na receita até 2027 justificam o desconto.

Os resultados do primeiro trimestre de 2026 chegam antes da abertura do mercado em 29 de abril, e esse relatório está prestes a forçar um veredicto.

O maior catalisador recente foi a liberação da FDA 510(k), em 23 de março, do Photonova Spectra, o sistema de tomografia computadorizada com contagem de fótons da GE HealthCare, alimentado por sua tecnologia proprietária de detector Deep Silicon. A empresa, chamada Photonova, é o resultado de um investimento em P&D de US$ 5,1 bilhões desde 2024 e disse que a plataforma deverá acrescentar de 1% a 2% de crescimento de receita anual ao longo do tempo. Essa autorização chegou cinco dias depois que a GE HealthCare concluiu sua aquisição de US$ 2,3 bilhões da Intelerad, um fornecedor de software de fluxo de trabalho de imagens médicas baseado em nuvem.

Dois importantes catalisadores em uma semana, e as ações mal se movimentaram.

A Citi Research observou que o ciclo típico de pedidos de equipamentos de capital de seis a nove meses significa que a receita da Photonova não contribuirá significativamente até 2027, um cronograma que o CEO Peter Arduini confirmou na chamada de resultados do quarto trimestre. A reação plana das ações reflete o fato de o mercado estar aguardando a execução, não as notícias.

Peter Arduini, Presidente e CEO, fez um balanço do ano na teleconferência de resultados de 4 de fevereiro: "Tivemos um trimestre e um ano fortes, com crescimento em Diagnósticos Farmacêuticos, Imagens e Soluções de Visualização Avançada.

Isso reflete as tendências saudáveis de investimento de capital, a execução comercial e a demanda por novos produtos." A receita da GE HealthCare no ano de 2025 foi de US$ 20,6 bilhões, um aumento de 4,8%, com o segmento de Imaging crescendo 6,6% no quarto trimestre, para US$ 2,55 bilhões, e o Pharmaceutical Diagnostics registrando um crescimento orgânico de 22,3% no trimestre.

Veja as estimativas históricas e futuras para as ações da GE Healthcare (é grátis!) >>>

A GE Healthcare está subvalorizada hoje?

A US$ 68,83, a GEHC é negociada a 13,6x o lucro dos próximos doze meses e a 9,4x NTM EV/EBITDA, ambos próximos aos níveis mais baixos desde o IPO. Dezenove analistas publicaram preços-alvo em média de US$ 90,74, o que implica em uma alta de aproximadamente 32%.

A empresa opera em duas velocidades muito diferentes.

Pharmaceutical Diagnostics (PDx), o segmento que vende meios de contraste e radiofármacos usados para aprimorar exames de diagnóstico, cresceu 22,3% organicamente no quarto trimestre de 2025, impulsionado pelo Flyrcado, um agente de tomografia por emissão de pósitrons cardíaco que mede o fluxo sanguíneo para o coração.

A Imaging, o maior negócio da empresa, com cerca de US$ 9,2 bilhões em receita em 2025, está crescendo a uma taxa de um dígito baixa a média. Os preços múltiplos atuais no ritmo da Imaging ignoram totalmente a aceleração do PDx, que é onde reside grande parte do caso de reavaliação.

O argumento dos ursos se baseia em dois ventos contrários mensuráveis. O CFO Jay Saccaro declarou na teleconferência do quarto trimestre que a empresa está "prevendo um declínio na China em 2026", com essa cautela incorporada à orientação de receita orgânica para o ano inteiro de 3% a 4%. Além disso, cerca de US$ 100 milhões em despesas com tarifas atingiram a margem EBIT ajustada do quarto trimestre, reduzindo-a em 200 pontos-base para 16,7%, e a gerência apontou o primeiro trimestre de 2026 como o trimestre com tarifas mais pesadas do ano.

Isso significa que a impressão de 29 de abril terá a pior margem do trimestre de 2026 antes que as condições melhorem.

O que os ursos podem estar subestimando é o quadro da demanda.

Na teleconferência do quarto trimestre, Arduini observou que uma recente pesquisa com clientes nos EUA mostrou um aumento no número de grandes clientes que planejam investir em equipamentos de capital em 2026. A empresa saiu de 2025 com um backlog recorde de US$ 21,8 bilhões e uma relação book-to-bill de 1,06x no quarto trimestre e 1,07x em uma base de doze meses, o que significa que os pedidos superaram consistentemente a receita. A Piper Sandler cortou seu preço-alvo de US$ 96 para US$ 88 em 17 de abril, mantendo sua classificação Overweight, o que representa uma redefinição e não um recuo.

O quadro do fluxo de caixa livre acrescenta contexto.

A empresa gerou US$ 1,5 bilhão em FCF em 2025 e orientou para aproximadamente US$ 1,7 bilhão em 2026, representando um crescimento de 13%. Com uma capitalização de mercado atual de cerca de US$ 31 bilhões, a GEHC é negociada a cerca de 19x o fluxo de caixa livre futuro, um nível reduzido para uma empresa com uma carteira de pedidos recorde e uma aquisição de software que adiciona receita recorrente e de margem mais alta desde o primeiro dia. A empresa financiou o negócio de US$ 2,3 bilhões com a Intelerad a partir de um fluxo de caixa livre consistente, mantendo a alavancagem líquida próxima a 1,5x o EBITDA.

Veja como a GE Healthcare se comporta em relação a seus pares em TIKR (é grátis!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 68,83

- Preço-alvo (médio): ~$93

- Potencial de retorno total: ~36%

- TIR anualizada: ~7% / ano

O modelo de caso médio TIKR tem como meta aproximadamente US$ 93 para a GEHC até 31 de dezembro de 2030, o que implica em um retorno total de cerca de 36% e aproximadamente 7% anualizado. Os dois principais impulsionadores de receita são o crescimento do volume de PDx à medida que as doses de Flyrcado aumentam em direção à meta de receita de US$ 500 milhões da gerência até o final de 2028, e a receita recorrente de software em nuvem da Intelerad, composta por dois dígitos baixos a partir de sua base de 2026. O modelo é executado com base em um CAGR de receita de cerca de 3,5% a 4% e pressupõe que as margens de lucro líquido aumentem de 10,2% em 2025 para cerca de 12% no caso médio, impulsionadas pelo mix de software da Intelerad e por um vento contrário de tarifas em declínio.

O lado positivo requer que a Photonova conquiste a participação dos hospitais dos EUA da plataforma concorrente da Siemens Healthineers e que a Flyrcado atinja suas metas de dosagem dentro do prazo. O lado negativo, se a China continuar a ser um obstáculo sustentado e a mitigação das tarifas estagnar, ainda implica um retorno total positivo em relação ao preço atual, o que não é o perfil de uma ação que tenha precificado totalmente uma recuperação. O principal risco de curto prazo é que o primeiro trimestre apresente resultados abaixo da margem EBIT ajustada para o ano de 2025 de 15,3% e a administração reduza a faixa de orientação de EPS para 2026 de US$ 4,95 a US$ 5,15, o que provavelmente empurraria a GEHC para sua baixa de 52 semanas de US$ 66,95.

Conclusão

Observe a margem EBIT ajustada em 29 de abril. A administração orientou o ano inteiro entre 15,8% e 16,1% e considerou o primeiro trimestre o trimestre tarifário mais difícil. Se a margem se mantiver próxima a essa faixa e a orientação de EPS permanecer intacta, o desconto de 23% em relação à média de Street de US$ 90,74 será difícil de justificar. Se a margem decepcionar e a orientação for reduzida, a ação provavelmente voltará a testar US$ 67 antes que o ciclo de produtos de 2027 assuma o controle.

A GEHC é uma empresa de tecnologia médica negociada em um múltiplo de avaliação mínimo, com um ciclo de produtos entrando em comercialização, uma aquisição de software que adiciona fluxo de caixa recorrente no primeiro dia e cinco trimestres consecutivos de lucros já registrados. Mais um trimestre difícil se interpõe entre o preço de hoje e o ponto em que o caso de investimento se torna muito difícil de ignorar.

Você deve investir na GE Healthcare?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a GE Healthcare e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a GE Healthcare juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a GE Healthcare no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!