Principaisestatísticas

- Preço atual: US$ 269

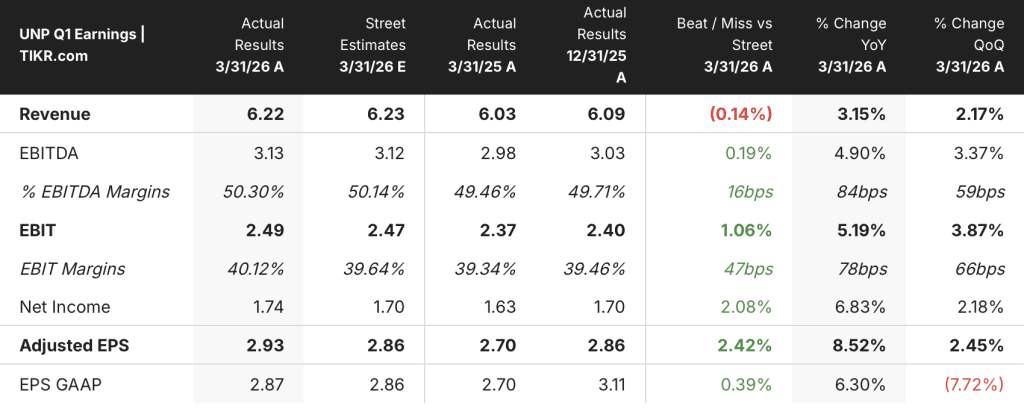

- Receita do 1º trimestre de 2026: US$ 6,2 bilhões, aumento de 3% em relação ao ano anterior

- EPS ajustado do 1º trimestre de 2026: US$ 2,93, um aumento de 9% em relação ao ano anterior

- EPS reportado no 1º trimestre de 2026: US$ 2,87, aumento de 6% em relação ao ano anterior

- Índice operacional do 1º trimestre de 2026 (ajustado): 59,9%, aumento de 80 bps em relação ao ano anterior

- Orientação para 2026: Crescimento médio de um dígito do EPS reportado; melhoria do índice operacional

- Orientação de longo prazo (até 2027): CAGR de EPS de um dígito alto a dois dígitos baixos

- Preço-alvo do modelo TIKR: US$ 416,48

- Aumento implícito: ~55% em ~5 anos (cerca de 10%/ano anualizado)

Ações da Union Pacific registram recorde no primeiro trimestre com poder de precificação e ganhos de produtividade

As ações da Union Pacific(UNP) apresentaram lucro operacional e lucro líquido recorde no primeiro trimestre, com EPS ajustado de $ 2.93 aumentando 9% ano a ano sobre a receita de $ 6.2 bilhões que cresceu 3%, apesar de uma queda de 1% no volume.

O segmento a granel foi o que mais contribuiu para a receita, com aumento de 10% em um aumento de 12% no volume, de acordo com Kenny Rocker, vice-presidente executivo de marketing e vendas, na teleconferência de resultados do primeiro trimestre de 2026.

A demanda recorde de exportação de grãos para a China e a expansão contínua no México impulsionaram esse crescimento a granel, com a nova instalação da Bartlett em Monterrey citada como uma vitória comercial específica.

A receita do segmento industrial aumentou 5% com um volume 4% maior, também um recorde no primeiro trimestre, impulsionado pela atividade de construção ligada a novos terminais de GNL e centros de dados, juntamente com ganhos comerciais petroquímicos.

A receita do segmento Premium caiu 5% em um declínio de 9% no volume, já que o intermodal internacional caiu 28% devido a mudanças na importação da Costa Oeste e realinhamentos de clientes, parcialmente compensados por três trimestres consecutivos de recordes no intermodal doméstico.

Na execução operacional, a Union Pacific estabeleceu recordes no primeiro trimestre em todas as seis principais métricas de desempenho: a velocidade do vagão de carga melhorou 9% para 235 milhas por dia, o tempo de permanência no terminal atingiu 19,7 horas (11% melhor em relação ao ano anterior), a produtividade da locomotiva aumentou 6% e a produtividade da força de trabalho melhorou 7% com uma força de trabalho 5% menor.

A CFO Jennifer Hamann confirmou na teleconferência de resultados que os preços trimestrais em dólares excederam a inflação em dólares no período, com os preços principais e o mix de negócios contribuindo com 325 pontos-base para a melhoria da receita de frete.

Para 2026, a gerência reafirmou o crescimento do EPS relatado em meados de um dígito e a melhoria do índice operacional, ao mesmo tempo em que observou que os custos de combustível serão, em média, superiores a US$ 4 por galão em abril, em comparação com a estimativa original de US$ 2,35, criando um obstáculo na margem do segundo trimestre.

A longo prazo, a administração reafirmou uma meta de CAGR de EPS de um dígito a dois dígitos até 2027, com o CEO Jim Vena declarando na teleconferência de resultados que o pedido de fusão revisado com a Norfolk Southern será apresentado em 30 de abril e que a aprovação da STB é esperada para o segundo trimestre de 2027.

Finanças das ações da Union Pacific: A expansão da margem é retomada após o ponto mais baixo de 2023

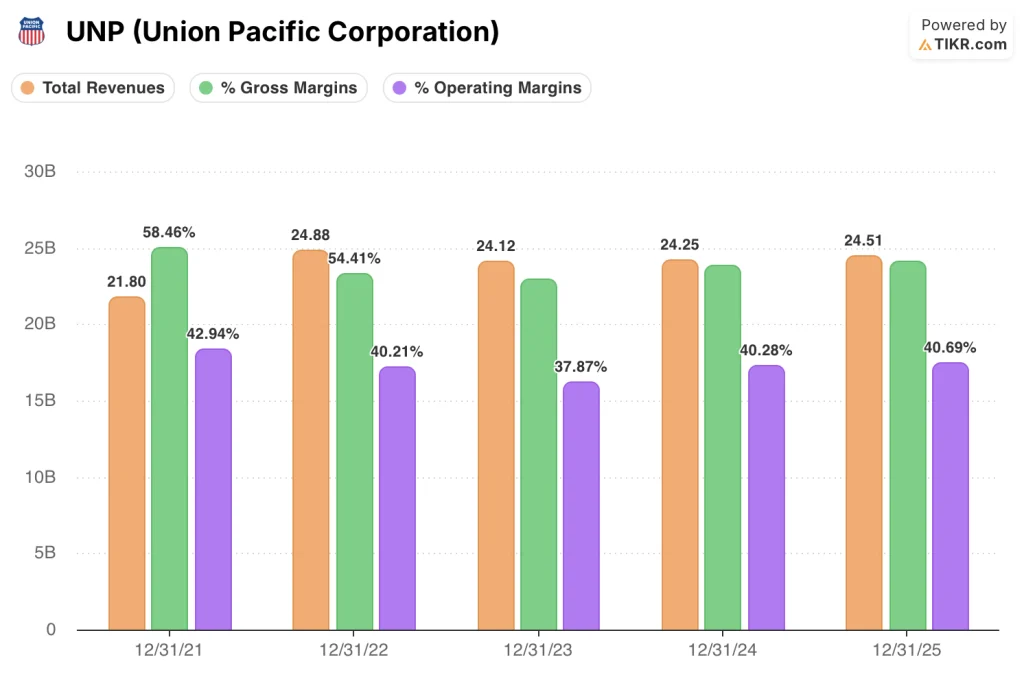

As ações da Union Pacific vêm executando uma recuperação constante da margem desde o declínio da receita operacional em 2023, e o primeiro trimestre de 2026 continua esse arco com o índice operacional melhorando para níveis não vistos em períodos anuais recentes.

A receita total foi de US$ 24,5 bilhões em uma base LTM, modestamente acima dos US$ 24,3 bilhões relatados para o ano fiscal de 2024, refletindo uma recuperação gradual da receita a partir do mínimo de US$ 24,1 bilhões no ano fiscal de 2023.

A margem bruta foi reduzida de 58,5% no AF2021 para 53,5% no AF2023 antes de se recuperar para 56,4% em uma base LTM, acompanhando o ciclo de preços e a mudança do mix de negócios para categorias de produtos de margem mais alta.

A margem operacional seguiu o mesmo padrão: 42,9% no ano fiscal de 2021, um mínimo de 37,9% no ano fiscal de 2023, recuperando-se para 40,3% no ano fiscal de 2024 e 40,7% em uma base LTM.

Para o 1º trimestre de 2026, o lucro operacional atingiu US$ 2,5 bilhões, um aumento de 5% em relação aos US$ 2,4 bilhões no 1º trimestre de 2025, com a margem EBIT expandindo para 40,1%, de 39,3% no trimestre do ano anterior.

A margem EBITDA aumentou 84 pontos-base em relação ao ano anterior, para 50,3% no 1º trimestre de 2026, refletindo a combinação de disciplina de preços, ganhos de produtividade da força de trabalho e melhoria recorde do tempo de ciclo, de acordo com Hamann na chamada de resultados do 1º trimestre de 2026.

O índice operacional do segundo trimestre sofrerá pressão dos custos de combustível, que ficaram, em média, acima de US$ 4 por galão em abril, mas a administração expressou confiança na teleconferência de resultados de que a melhoria do índice operacional para o ano inteiro continua sendo possível por meio de iniciativas de preços e eficiência.

Modelo de avaliação: as ações da UNP são negociadas com desconto, mas a sobrecarga da fusão é real

O modelo TIKR avalia as ações da Union Pacific em US$ 416,48, o que implica um aumento total de cerca de 55% em relação ao preço atual de US$ 269 nos próximos 4,7 anos, ou cerca de 9,8% anualizado.

O modelo de caso médio pressupõe um CAGR de receita de 7,0% e uma margem de lucro líquido de 32,9% até 2035, ambos bem acima da taxa de crescimento de receita de um ano de 1,1% da Union Pacific, mas consistentes com o que uma aceleração impulsionada por uma fusão e uma alavancagem operacional contínua poderiam suportar.

Esse relatório do primeiro trimestre fortalece o caso de investimento autônomo: a ferrovia está operando em níveis de eficiência recorde, os preços estão superando a inflação e a administração tem uma visão clara da melhoria do índice operacional para o ano inteiro, apesar de um significativo vento contrário do combustível.

No entanto, o quadro de risco e recompensa não é puramente operacional. O cronograma da fusão com a Norfolk Southern agora tem como meta a aprovação da STB para o segundo trimestre de 2027, o que significa que pelo menos mais cinco trimestres de custos de fusão, recompras suspensas e incerteza em relação aos termos de concessão se interpõem entre os resultados atuais e o lado positivo capturado pelo modelo.

As ações da Union Pacific são cotadas como se a fusão criasse mais incerteza do que valor. O registro operacional diz o contrário.

A verdadeira questão para as ações da Union Pacific é se os resultados operacionais recordes do primeiro trimestre de 2026 podem ser mantidos durante um segundo trimestre com pressão sobre o combustível e uma revisão prolongada da fusão, ou se a execução cai enquanto a atenção da administração está dividida.

O que precisa dar certo

- Os custos de combustível são moderados em relação ao pico de abril, de mais de US$ 4/galão, aliviando o vento contrário do Q2 OR e permitindo que a melhoria do índice operacional para o ano inteiro se materialize conforme orientado

- O intermodal doméstico sustenta seu ímpeto de três trimestres consecutivos de recuperação, à medida que os preços dos caminhões se tornam mais rígidos e as conversões para o transporte rodoviário se aceleram até 2026

- A STB aceita o pedido de fusão revisado em 30 de abril sem solicitar alterações materiais adicionais, mantendo intacto o cronograma de aprovação do segundo trimestre de 2027

- O volume do segmento industrial continua a superar a demanda de construção de terminais de GNL e de data centers, compensando a fraqueza dos produtos florestais ligados à habitação e ao setor automotivo

O que ainda pode dar errado

- Combustível médio de mais de US$ 4 por galão no segundo trimestre comprime a melhoria do índice operacional e força um retrocesso na orientação sobre o OR para o ano inteiro

- O intermodal internacional, que já caiu 28% no primeiro trimestre, enfrentará mais pressão se os volumes de importação da Costa Oeste permanecerem baixos até 2026

- As negociações de concessão de fusão com a STB se expandem para além dos poucos clientes sobrepostos identificados, aumentando o custo e o cronograma do processo de aprovação

- O crescimento de 9% do EPS no primeiro trimestre reflete os custos da fusão que inflacionam a diferença ajustada/relatada; se o crescimento do EPS relatado ficar abaixo de um dígito médio, a credibilidade da administração na orientação será afetada.

Você deve investir na Union Pacific Corporation?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Ao consultar as ações da UNP, você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Union Pacific Corporation juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da UNP no TIKR gratuitamente →