Principais conclusões sobre as ações da FedEx

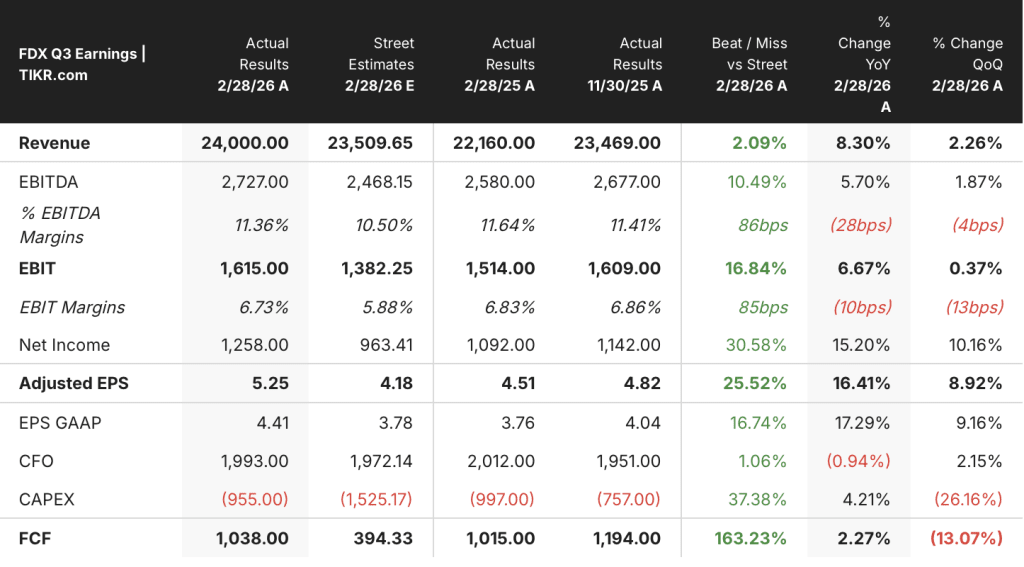

- A FedEx registrou um crescimento de 8% na receita do terceiro trimestre em relação ao mesmo período do ano anterior, atingindo US$ 24,00 bilhões, a maior taxa de crescimento trimestral em pelo menos oito trimestres.

- O lucro operacional manteve-se em US$ 1,67 bilhão pelo segundo trimestre consecutivo, enquanto as margens operacionais recuaram para 7%, apesar da aceleração na receita.

- O segmento Federal Express ampliou a margem operacional ajustada em 50 pontos-base, marcando seu sexto trimestre consecutivo de expansão da margem.

- O modelo da TIKR avalia as ações da FDX em aproximadamente US$ 370 até maio de 2030, o que implica um retorno total de cerca de 13% em relação ao preço atual.

A FedEx registrou seu melhor trimestre em termos de receita em anos, mas a história das margens tem dois lados

A FedEx Corporation (FDX) registrou sua maior taxa de crescimento trimestral de receita em anos após a divulgação dos resultados do 3º trimestre do ano fiscal de 2026, reportando US$ 24 bilhões em receita em um cenário de impulso no segmento B2B e uma alta temporada recorde.

A empresa opera uma das maiores redes de logística do mundo, transportando pacotes e cargas por mais de 220 países por meio de seu sistema aéreo e terrestre da Federal Express e, até 1º de junho, de sua unidade de cargas fracionadas, a FedEx Freight.

O crescimento da receita de 8% em relação ao mesmo período do ano anterior veio principalmente do segmento Federal Express, que aumentou sua receita em 10%.

A receita com remessas domésticas nos EUA cresceu 10% e a receita com remessas internacionais de exportação cresceu 8%, ambas impulsionadas pela melhoria na rentabilidade e pelo aumento no volume.

O CEO Raj Subramaniam chamou o terceiro trimestre de “nosso pico mais lucrativo até agora”, atribuindo o resultado à melhoria na previsão da demanda, à disciplina em relação à qualidade da receita nos setores B2B e aos ganhos iniciais de eficiência da Network 2.0.

A empresa agora espera um lucro ajustado por ação diluída para o ano inteiro entre US$ 19,30 e US$ 20,10, valor elevado em relação à faixa anterior de US$ 17,80 a US$ 19,00.

A cisão da FedEx Freight, prevista para 1º de junho, continua em andamento, e a administração descreveu a separação como um catalisador para gerar valor significativo a longo prazo para os acionistas.

A receita da FedEx está acelerando, mas a margem operacional não acompanhou essa tendência

O crescimento da receita atingiu 8% em relação ao mesmo período do ano anterior no trimestre mais recente, a taxa mais alta nos últimos oito trimestres.

O lucro bruto ficou em US$ 6,29 bilhões, mantendo-se praticamente estável em relação ao mesmo período do ano anterior, apesar da aceleração na receita.

A margem bruta recuou para 26%, ante 31% no mesmo trimestre do ano anterior, sinalizando que o aumento dos custos superou o crescimento da receita no nível bruto.

O lucro operacional manteve-se em US$ 1,67 bilhão pelo segundo trimestre consecutivo, inalterado mesmo com o aumento da receita.

As margens operacionais ficaram em 7%, estáveis em relação ao período anterior e bem abaixo dos 11% que a empresa registrou no trimestre comparável do ano anterior.

Essa diferença é o ponto central: a FedEx está aumentando sua receita no ritmo mais rápido dos últimos anos, e a demonstração de resultados mostra que a estrutura de custos ainda não se ajustou para acompanhar esse crescimento.

A FedEx fica atrás da DHL em margens operacionais, enquanto a UPS fica ainda mais atrás

A Deutsche Post AG (DHL) registrou uma margem operacional de 7% no trimestre mais recente, ficando ligeiramente acima do resultado de 7% da FedEx e acima dos 6% alcançados pela UPS.

A FedEx tem mantido a posição intermediária nesse grupo de concorrentes por três trimestres consecutivos, ficando atrás da DHL, mas à frente da United Parcel Service (UPS) por uma margem estreita.

A diferença entre a DHL e a FedEx é menor do que a demonstração de resultados sugerida no artigo: a compressão da margem bruta da FedEx ainda não criou uma desvantagem em relação aos concorrentes nas margens operacionais, o que significa que o problema da estrutura de custos é parcialmente absorvido, em vez de ser totalmente visível na comparação competitiva.

As ações da FedEx estão subvalorizadas em 2026? O modelo de US$ 370 da TIKR estabelece uma condição para isso

O modelo da TIKR avalia a FedEx em aproximadamente US$ 370 até maio de 2030, o que implica um retorno total de cerca de 13% em relação ao preço atual de US$ 326, ou aproximadamente 3% ao ano.

A condição que a demonstração de resultados impõe a essa meta é a recuperação da margem operacional.

A receita já está lá: a taxa de crescimento de 8% no terceiro trimestre é a prova na demonstração de resultados de que a estratégia comercial da FedEx está ganhando força em segmentos B2B de alta margem.

O que ainda não ocorreu foi a expansão do lucro operacional que se espera que as economias acumuladas de US$ 2 bilhões do Network 2.0 proporcionem, e a meta do TIKR depende de que isso se concretize antes do fim da década.

Você deve investir na FedEx Corporation?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse as ações da FedEx Corporation e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a FedEx Corporation junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Acesse ferramentas profissionais para analisar as ações da FDX no TIKR gratuitamente →

O que a FedEx disse sobre a cisão da FedEx Freight?

A administração confirmou que a cisão da FedEx Freight, prevista para 1º de junho de 2026, continua em andamento e espera que a separação gere valor significativo a longo prazo para os acionistas, permitindo que o negócio principal da Federal Express se concentre em setores com margens mais elevadas.