Principais indicadores das ações da DoorDash

- Preço atual: US$ 183,09

- Preço-alvo (médio): ~US$ 960

- Preço-alvo do mercado: ~US$ 245

- Retorno total potencial: ~423%

- Tasa de retorno interna (IRR) anualizada: ~44%/ano

- Reação aos resultados: +2,01% (6 de maio de 2026)

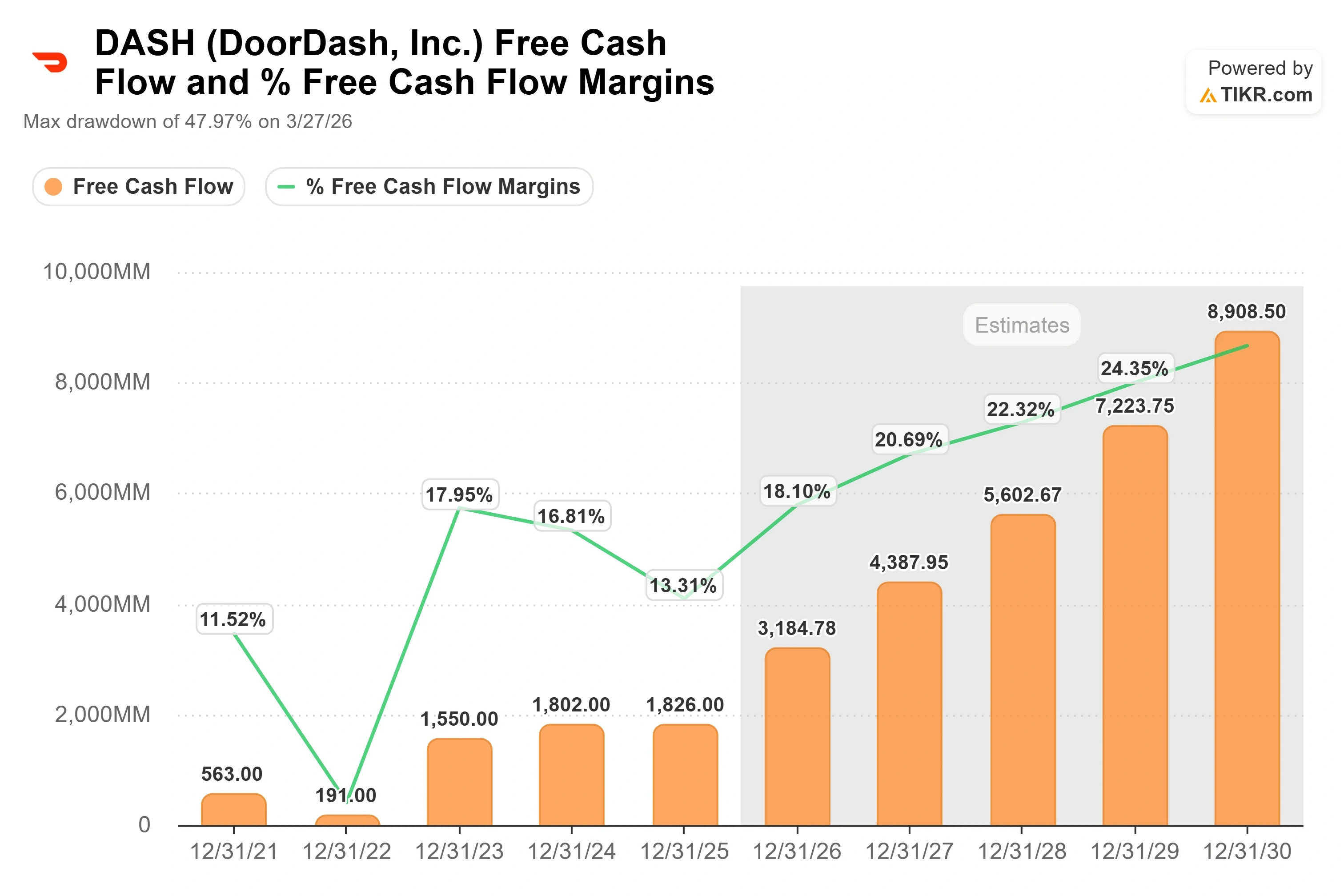

- Queda máxima: 47,97% (27 de março de 2026)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

O que aconteceu?

DoorDash (DASH) fechou a US$ 183,09 em 26 de junho, com alta de 3,49% no dia; no entanto, a ação ainda apresenta queda de cerca de 21% em 2026 e está aproximadamente 36% abaixo de sua máxima de 52 semanas, de US$ 285,50. Essa diferença é o cerne da questão. Os otimistas acreditam que a empresa está lançando as bases para anos de crescimento composto. Os pessimistas acham que a administração está prejudicando as margens com uma onda de gastos sem garantia de retorno. Nenhum dos lados saiu vencedor ainda.

A maior parte do debate recente tem se concentrado em aspectos óbvios: a recuperação macroeconômica, a expansão da Dollar Tree, o novo assistente de pedidos com IA. O elemento que poucos investidores estão avaliando com cuidado é aquele que poderia, discretamente, redefinir a estrutura de custos. A DoorDash está construindo sua própria plataforma autônoma de entregas, da qual é proprietária integral. O mercado, em geral, trata isso como um projeto de ciência. A administração, por sua vez, o considera uma das principais alavancas para a próxima década.

A questão abordada neste artigo é simples. Se a aposta na autonomia der certo em conjunto com o restante do plano de ação, qual é, de fato, o valor da DoorDash?

O que a administração realmente disse sobre robôs

Na teleconferência sobre os resultados do primeiro trimestre de 2026 (6 de maio), o diretor financeiro Ravi Inukonda definiu a estratégia de forma clara. Ele disse que a DoorDash está desenvolvendo uma plataforma de entrega autônoma porque diferentes formatos se adequam a diferentes tipos de entrega, e essa combinação é a forma de construir a rede mais eficiente. Essa palavra, “eficiente”, é a chave. Cada dólar por pedido que é economizado no custo de entrega pode ser direcionado para o lucro líquido.

O CEO Tony Xu foi além, e sua explicação foi o ponto mais útil da teleconferência. Ele traçou uma linha divisória entre enviar um veículo para uma demonstração e operá-lo em escala real sob qualquer condição. Sua analogia: ele consegue acertar uma cesta de três pontos, assim como Steph Curry, mas um deles é o maior arremessador de todos os tempos, enquanto o outro acerta de vez em quando. A mensagem ficou clara. Muitas empresas podem mostrar um robô de entrega. Pouquíssimas conseguem operar uma frota robusta em cidades caóticas do mundo real. A DoorDash passará 2026 subindo essa curva com seu robô terrestre “Dot”, parcerias com drones e o trabalho de operações remotas e regulatórias por trás disso.

A autonomia não é a única história, e Xu foi cuidadoso quanto a isso. Ele dedicou mais tempo da teleconferência à experiência de compra de ponta a ponta, ao setor de alimentos e à publicidade do que aos robôs. Mas a autonomia é a alavanca que os investidores costumam desconsiderar, e ela redefine os gastos que eles detestam. O investimento de 2026 não é apenas uma despesa para a migração de plataforma tecnológica. Parte dele consiste na construção de uma rede de entregas cuja operação possa se tornar estruturalmente mais barata com o tempo.

Veja estimativas históricas e futuras para as ações da DoorDash (É grátis!) >>>

Os números por trás da história

A DoorDash não é uma empresa especulativa que queima dinheiro, e é isso que torna a aposta na autonomia viável para financiamento. A empresa registrou receita no primeiro trimestre de 2026 de US$ 4.036 milhões, um aumento de cerca de 33% em relação ao mesmo período do ano anterior, e um EBITDA real de US$ 754 milhões, contra uma estimativa de consenso próxima a US$ 742 milhões — um resultado claramente acima das expectativas. O fluxo de caixa livre dos últimos doze meses situa-se em US$ 2.296 milhões. Trata-se de uma empresa que gera caixa de verdade enquanto investe.

O balanço patrimonial respalda essa ambição. A DoorDash possui caixa líquido, e não dívida, com uma dívida líquida nos últimos doze meses de US$ 2.246 milhões negativos. Isso significa que os gastos com autonomia e plataforma são financiados com recursos próprios da empresa, e não com dinheiro emprestado. Uma empresa concorrente de entregas com forte alavancagem não poderia seguir essa estratégia. A DoorDash pode.

O motor de crescimento tem dois fatores impulsionadores claros. Primeiro, o aumento da participação de mercado nos EUA no setor de entrega de restaurantes, além da expansão para o setor de supermercados e varejo, onde a DoorDash se tornou líder em volume e onde Xu argumenta que a categoria deverá, eventualmente, superar a dos restaurantes assim que a experiência melhorar. Em segundo lugar, o portfólio internacional, onde a Deliveroo deve contribuir com cerca de US$ 200 milhões de EBITDA em 2026, e onde Xu afirmou que a marca está registrando sua maior taxa de crescimento em quatro anos.

Onde está o prêmio e se ele é merecido

A DoorDash é negociada a um valor mais elevado do que suas concorrentes no setor de entregas em termos de receita, e a comparação pode ser interpretada de duas maneiras, dependendo do múltiplo escolhido. No valor empresarial em relação à receita NTM, a DASH, com 4,2x, supera amplamente a indiana Eternal Limited, com 2,4x, e a alemã Delivery Hero, com 0,8x. No EV/EBITDA NTM, a ordem se inverte: a DASH, com cerca de 20x, fica abaixo dos 66x da Eternal e acima dos 13x da Delivery Hero.

O prêmio em relação à Delivery Hero é justificável. A DoorDash cresce mais rapidamente, gera fluxo de caixa livre positivo e detém caixa líquido, em vez da dívida que pesa sobre parte do setor europeu. Os investidores estão pagando a mais pela operadora de maior qualidade no setor de entregas, e a plataforma de autonomia é o ativo que poderia ampliar ainda mais essa diferença de qualidade. O risco é que o prêmio deixe pouco espaço para erros caso a execução falhe.

O maior risco isolado é a duração. Se a migração para uma nova plataforma tecnológica se estender até bem adentrado 2027, ou se a entrega autônoma precisar de mais capital do que as estimativas atuais pressupõem, a inflexão no fluxo de caixa livre com a qual os otimistas estão contando será adiada. Inukonda afirmou que o custo redundante de operar três pilhas de tecnologia em paralelo se estenderá principalmente até 2026, com parte se estendendo até o início de 2027. Fique de olho nesse cronograma. É a diferença entre o cenário otimista e uma armadilha de valor.

Veja como a DoorDash se sai em relação aos seus concorrentes no TIKR (É grátis!) >>>

Análise Avançada do Modelo TIKR

- Preço atual: US$ 183,09

- Preço-alvo (médio): ~US$ 960

- Retorno total potencial: ~423%

- TIR anualizada: ~44%/ano

Esta análise utiliza o cenário médio do modelo TIKR, que pressupõe que a DoorDash execute o plano operacional já traçado, sem recorrer a medidas extraordinárias. O cenário intermediário aponta para um preço-alvo próximo a US$ 960, um retorno total em torno de 423% e uma TIR de cerca de 44% ao ano ao longo dos próximos 4,5 anos, aproximadamente.

Dois fatores impulsionadores de receita sustentam essa previsão: ganhos de participação de mercado nos EUA nas entregas de restaurantes, supermercados e varejo, e o portfólio internacional liderado por uma Deliveroo em recuperação. O fator impulsionador da margem é a alavancagem operacional, já que a plataforma de autonomia reduz o custo de entrega por pedido e uma única pilha de tecnologia global substitui três, eliminando gastos redundantes. O principal risco é a duração: um ciclo de investimento prolongado que atrasa a inflexão nas margens.

O lado positivo: se o segmento de supermercados atingir a escala dos restaurantes e a autonomia reduzir o custo de entrega, a DoorDash terá um crescimento composto a uma taxa que o preço atual não reflete.

O lado negativo: se os gastos voltarem a aumentar sem compensações, a perspectiva de margem se deteriora, e o múltiplo de prêmio terá pouco suporte.

Conclusão

O catalisador a ser observado são os resultados do segundo trimestre de 2026, previstos para o início de agosto. O número específico que importa é o EBITDA do segundo semestre. Inukonda disse aos investidores que o EBITDA e as margens do segundo semestre devem ficar acima dos do primeiro semestre, mesmo após cerca de US$ 50 milhões em custos trimestrais com recompensas de combustível, e a previsão de EBITDA para o ano inteiro se manteve estável.

Aqui está o ponto decisivo. Se o EBITDA do segundo semestre superar claramente o do primeiro semestre e a administração reafirmar a autonomia e o cronograma tecnológico, o ciclo de investimento estará funcionando, e o desconto deste ano parecerá um ponto de entrada. Se as margens caírem e os gastos se estenderem novamente sem compensações, os pessimistas estarão certos, e o prêmio merece ser reduzido. Os resultados de agosto definirão qual das duas hipóteses é verdadeira.

Você deve investir na DoorDash?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a DoorDash e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a DoorDash junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a DoorDash no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!