Principais conclusões sobre as ações da ExxonMobil em junho de 2026

- Os analistas classificam as ações da ExxonMobil com 8 recomendações de “comprar”, 3 de “desempenho superior”, 12 de “manter”, 1 de “desempenho inferior” e 1 de “vender”, com um preço-alvo médio de US$ 170, o que implica um potencial de alta de cerca de 25% em relação ao preço atual de US$ 137.

- O modelo de cenário médio da TIKR avalia a ExxonMobil em cerca de US$ 148 até dezembro de 2030, o que implica um retorno total de cerca de 9%, ou aproximadamente 2% ao ano.

- As ações da ExxonMobil parecem subvalorizadas nos níveis atuais, com o fluxo de caixa livre do segundo trimestre de 2026 previsto para aumentar cerca de 166% em relação ao mesmo período do ano anterior, à medida que a reversão contábil do primeiro trimestre se traduz em caixa efetivamente recebido.

- Uma perda temporária de US$ 3,9 bilhões em derivativos reduziu o fluxo de caixa livre do primeiro trimestre de 2026 para US$ 2,24 bilhões, mas a administração confirmou que esse desequilíbrio será revertido nos trimestres subsequentes, à medida que as entregas físicas forem concluídas.

A perda de US$ 3,9 bilhões com derivativos da ExxonMobil no primeiro trimestre foi um ruído contábil, não um prejuízo para os negócios

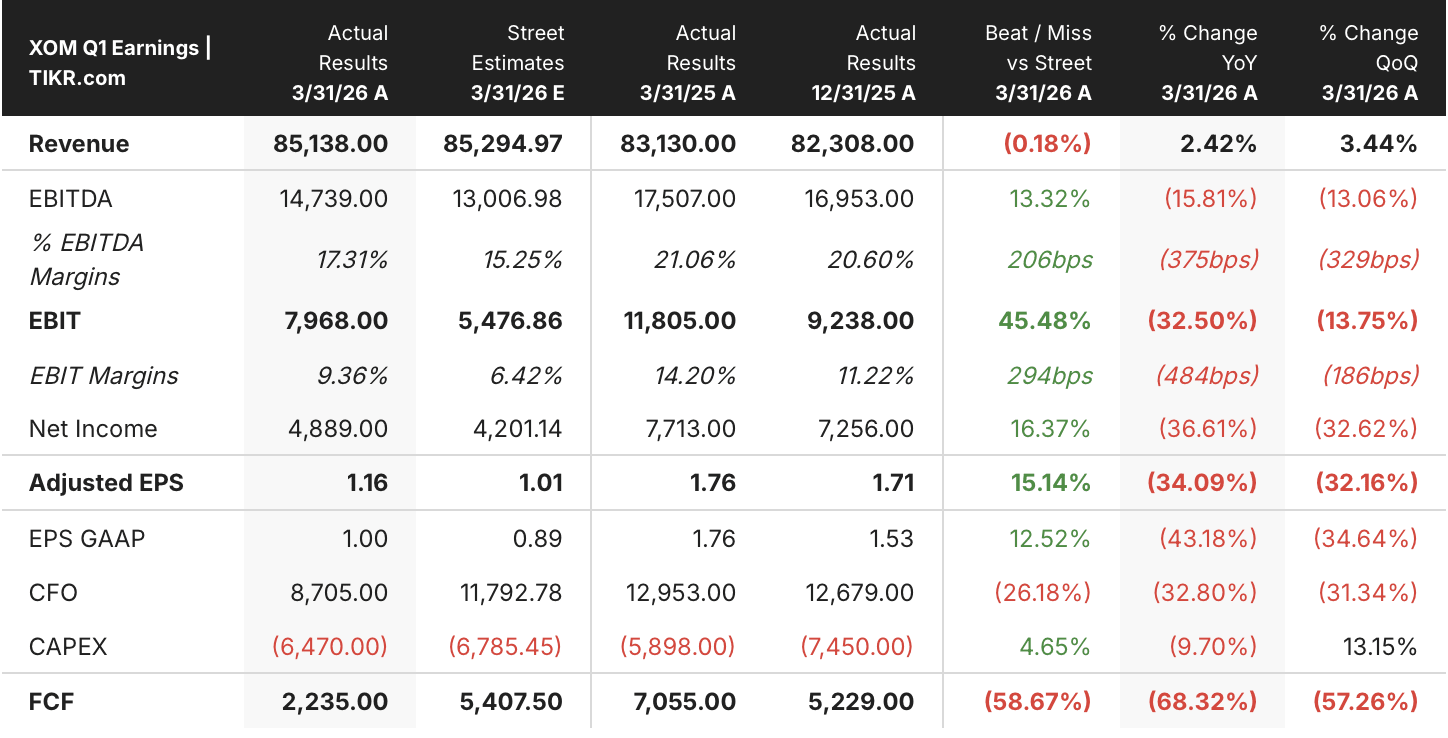

A Exxon Mobil Corporation (XOM) reportou um prejuízo contábil de US$ 3,9 bilhões com derivativos no primeiro trimestre de 2026, o que levou o lucro líquido ao seu nível mais baixo em cinco anos; no entanto, as operações subjacentes da empresa alcançaram produção recorde em seus dois ativos de crescimento com maior retorno.

A XOM é uma das maiores empresas integradas de energia do mundo, produzindo e refinando petróleo e gás natural nos segmentos de upstream (exploração e produção), produtos energéticos (refinaria) e produtos químicos.

O prejuízo com derivativos decorre de um descompasso contábil: a organização de negociação da ExxonMobil fixa os preços a termo para movimentações físicas de carga, mas a cobertura financeira é avaliada pelo valor de mercado no final do período, enquanto o barril físico correspondente só entra no resultado após a entrega.

O CEO Darren Woods abordou essa questão diretamente na teleconferência sobre os resultados do primeiro trimestre de 2026: “O impacto do momento aqui é impulsionado principalmente pelo fato de que a divisão de negociação está aproveitando as oportunidades no mercado e garantindo o lucro.”

Excluindo itens identificados e efeitos temporais estimados, o lucro por ação (EPS) normalizado do primeiro trimestre de 2026 ficou em US$ 1,16, uma queda de 34% em relação ao mesmo período do ano anterior — um número que reflete o desempenho subjacente real, em vez da distorção contábil que domina as manchetes.

A Guiana registrou produção recorde acima de 900.000 bpd no primeiro trimestre, contra uma capacidade instalada de cerca de 800.000 bpd, e a Bacia do Permiano continua no caminho certo para atingir 1,8 milhão de boe/dia no ano de 2026, os dois motores de crescimento que geram o fluxo de caixa livre (FCF) futuro do qual a tese depende.

O Bank of America também elevou a classificação das ações da ExxonMobil para “Comprar” em 16 de junho, projetando aproximadamente US$ 3,3 bilhões em fluxo de caixa livre incremental anualizado a US$ 70 por barril de Brent, assim que os volumes de transporte pelo Estreito de Ormuz se normalizarem, tornando-se o primeiro grande banco a precificar explicitamente essa reversão.

Wall Street classifica as ações da ExxonMobil como “Manter” na maioria das recomendações, apesar do potencial de alta médio de 25%

Wall Street classifica as ações da ExxonMobil com 8 recomendações de “comprar”, 3 de “desempenho superior”, 12 de “manter”, 1 de “desempenho inferior” e 1 de “vender”, com base em 25 estimativas de analistas em junho de 2026.

O preço-alvo médio é de US$ 170, com máxima de US$ 185 e mínima de US$ 130, o que implica um potencial de alta de cerca de 25% em relação ao preço atual de US$ 137.

O Bank of America, que elevou a recomendação para “Comprar” em junho de 2026, citou os fatores favoráveis decorrentes da reabertura do Estreito de Ormuz e um aumento projetado de US$ 3,3 bilhões no fluxo de caixa livre (FCF) anualizado, com o petróleo Brent a US$ 70 por barril, como os principais motivos para a elevação da recomendação.

Wall Street espera que o fluxo de caixa livre das ações da ExxonMobil suba 166% no segundo trimestre de 2026

O fluxo de caixa livre despencou para US$ 2,24 bilhões no primeiro trimestre de 2026, uma queda de 68% em relação ao mesmo período do ano anterior, impulsionada inteiramente pelo descompasso de prazos de derivativos no valor de US$ 3,9 bilhões, e não por deterioração operacional.

Analistas esperam que o fluxo de caixa livre se recupere para cerca de US$ 14 bilhões no segundo trimestre de 2026, um aumento de 166% em relação ao mesmo período do ano anterior, à medida que as entregas físicas forem concluídas e a compensação contábil for revertida.

A recuperação se estende ao longo do segundo semestre, com o FCF do terceiro trimestre de 2026 estimado em cerca de US$ 14 bilhões (+127% em relação ao mesmo período do ano anterior) e o FCF do quarto trimestre de 2026 em cerca de US$ 12 bilhões (+124% em relação ao mesmo período do ano anterior).

A questão principal é se a normalização da situação no Estreito de Ormuz e a queda no preço do petróleo bruto reduzirão as margens realizadas o suficiente para interromper a trajetória do FCF que sustenta a tese de reclassificação.

A recuperação do FCF da XOM supera a da CVX e da SHEL até 2026, segundo estimativas de consenso

O fluxo de caixa livre da ExxonMobil caiu 68% em relação ao mesmo período do ano anterior no 1º trimestre de 2026, a queda mais acentuada entre suas três principais concorrentes, com a Chevron (CVX) registrando queda de 45% e a Shell (SHEL), de 219% no mesmo trimestre.

Analistas esperam que o FCF da XOM suba cerca de 352% em relação ao mesmo período do ano anterior no segundo trimestre de 2026, superando a CVX, com cerca de 152%, e a SHEL, com cerca de 34% — a maior diferença de recuperação entre as três grandes empresas.

A diferença se amplia ainda mais no primeiro trimestre de 2027, quando o crescimento estimado do FCF da XOM atinge cerca de 1.165% em relação ao mesmo período do ano anterior, contra cerca de 654% da CVX e cerca de 117% da SHEL, uma trajetória que reflete tanto a baixa base do primeiro trimestre de 2026 quanto o efeito cumulativo do crescimento de volume nas regiões do Permiano e da Guiana.

A meta de US$ 148 da TIKR para as ações da XOM se mantém caso a reversão do FCF chegue ao balanço patrimonial

O modelo de cenário intermediário da TIKR avalia a ExxonMobil em cerca de US$ 148 até dezembro de 2030, o que implica um retorno total de cerca de 9% em relação ao preço atual de US$ 137, ou aproximadamente 2% ao ano ao longo de 4,5 anos.

Esse perfil de retorno sugere que o mercado avalia as ações da ExxonMobil mais como um veículo maduro de retorno de capital do que como um investimento de crescimento composto, o que é consistente com a forte ponderação de “manter” no consenso dos analistas.

O argumento para atingir US$ 148 baseia-se na recuperação do fluxo de caixa livre (FCF) já incorporada às estimativas do 2º ao 4º trimestre de 2026: se US$ 14 bilhões do fluxo de caixa livre do segundo trimestre chegarem ao balanço patrimonial, conforme prevê a tese da administração sobre a reversão do timing, a ação a US$ 137 absorverá esse caixa sem reajuste de preço, criando uma base de avaliação comprimida que sustenta a trajetória de longo prazo.

A ExxonMobil gerou US$ 20 bilhões em recompra de ações em 2025 e tem como meta US$ 20 bilhões novamente em 2026, um programa de retorno de capital que sustenta o crescimento do lucro por ação independentemente da direção dos preços das commodities.

Veja se a meta de US$ 148 da ExxonMobil se mantém aos preços atuais na TIKR gratuitamente →

Você deve investir na Exxon Mobil Corporation?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais usam para responder exatamente a essa pergunta.

Acesse as ações da Exxon Mobil Corporation e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se as metas de preço apresentam tendência de alta ou de baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Exxon Mobil Corporation junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Acesse ferramentas profissionais para analisar as ações da XOM no TIKR gratuitamente →