Principais indicadores das ações da Starbucks

- Preço atual: US$ 104,60

- Preço-alvo (médio): ~US$ 137

- Preço-alvo do mercado: ~US$ 106

- Retorno total potencial: ~31% (ao longo de aproximadamente 4 anos)

- Taxa Interna de Retorno (TIR) anualizada: ~6%/ano

- Reação aos resultados: +8,45% (28 de abril de 2026)

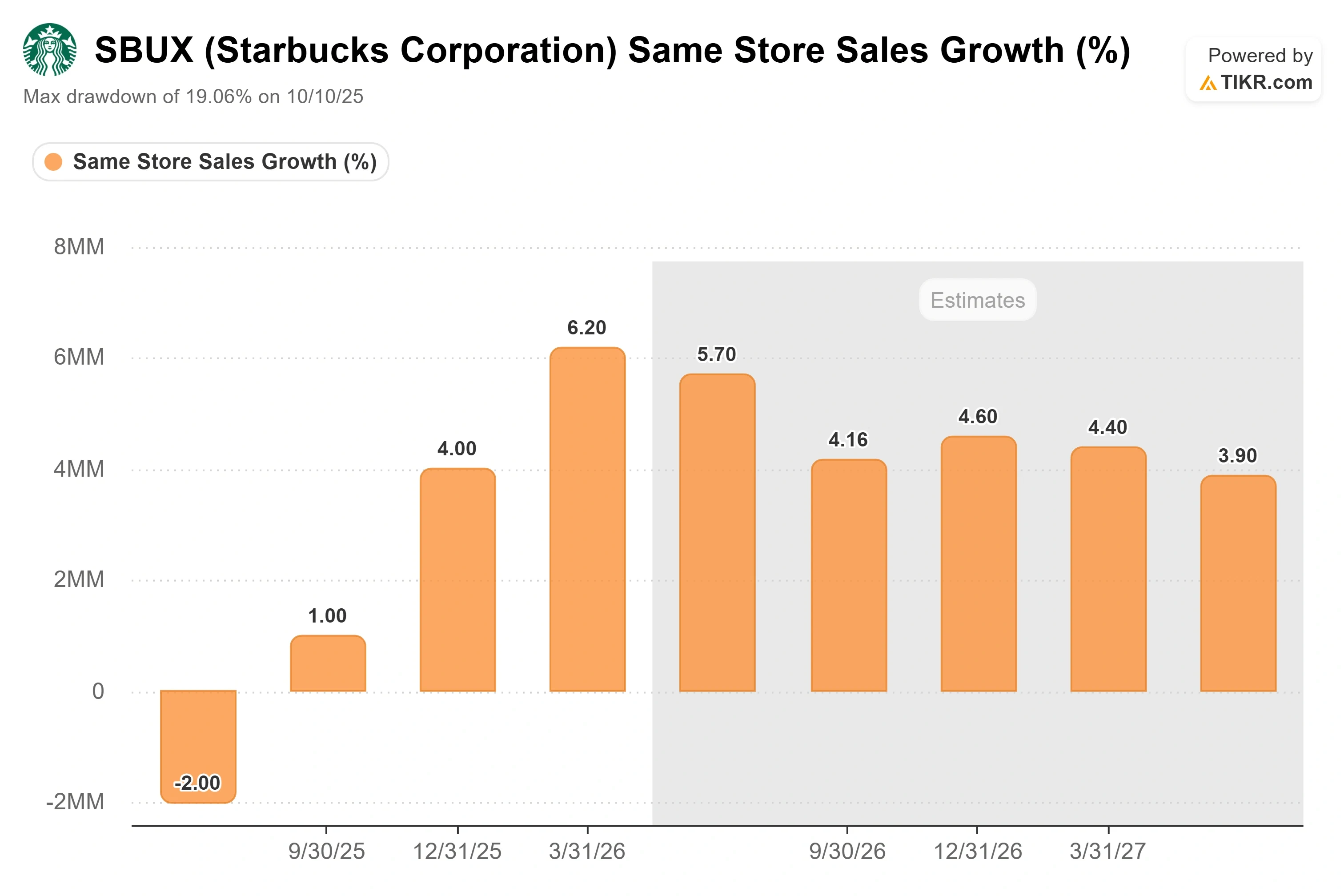

- Queda máxima (1 ano): 19,06% (10 de outubro de 2025)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

O que aconteceu?

Starbucks Corporation (SBUX) passou o último ano convencendo os investidores de que sua recuperação é real. Agora, quer que eles acreditem em algo ainda maior: que a maior rede de cafeterias do mundo, com mais de 41.000 lojas, ainda é uma empresa em crescimento. Isso é mais difícil de convencer. As ações são negociadas perto de US$ 105, tendo se recuperado de uma baixa registrada em outubro, mas ainda assim permanecem abaixo do nível em que eram negociadas em 2019. Os otimistas veem uma marca finalmente voltando a ter desempenho positivo, com um potencial de crescimento que, segundo a administração, poderia adicionar 10.000 lojas nos EUA e dobrar a base internacional. Os pessimistas veem uma rede de varejo madura, com valor de mercado de quase 80 vezes o lucro, enfrentando sindicatos e margens reduzidas. A questão que o mercado ainda não consegue responder é se a próxima etapa de crescimento será uma expansão real ou uma narrativa associada a uma recuperação que já está precificada.

Essa tensão ganhou destaque em 9 de junho, quando o CEO Brian Niccol participou da Evercore Consumer and Retail Conference e apresentou um plano de crescimento de unidades mais agressivo do que qualquer coisa vista nas recentes mensagens da campanha “Back to Starbucks”. O número principal: a Starbucks acredita que pode abrir 10.000 lojas somente nos Estados Unidos, além de uma base global que, segundo a empresa, pode dobrar no exterior.

A história de crescimento que a administração está realmente contando

A parte da recuperação já não está mais em discussão. No segundo trimestre do ano fiscal de 2026, divulgado em 28 de abril, as vendas comparáveis globais cresceram cerca de 6%, as vendas comparáveis na América do Norte aceleraram para cerca de 7% e o lucro por ação subiu para US$ 0,50 — o primeiro trimestre de crescimento simultâneo da receita e do lucro em mais de dois anos. As ações subiram 8,45% naquele dia. O crescimento do volume de transações, e não os aumentos de preços, impulsionou a maior parte do ganho, o que representa o tipo de crescimento mais sólido e duradouro.

O que Niccol acrescentou na Evercore foi um panorama de para onde o crescimento seguirá a partir de agora. Ele destacou que a rede de lojas nos EUA está concentrada nas costas e se torna mais esparsa no centro do país. “Nossa penetração é realmente insuficiente no centro do país”, disse ele, citando Nashville como exemplo de um mercado onde a empresa quase não possui lojas próprias, embora haja espaço para uma dúzia ou mais. Some-se a essa área de penetração insuficiente a abertura de novas lojas de formato menor, e os números ficam expressivos. “É assim que se chega a 10.000 lojas adicionais nos EUA”, disse Niccol aos investidores. Ele acrescentou que as cerca de 22.000 lojas fora dos EUA poderiam dobrar com o tempo, sendo que só a parceria com a China tem como meta passar de 8.000 para 20.000 lojas.

A segunda alavanca de crescimento é o horário do dia, não a geografia. Cerca de metade dos negócios da Starbucks ocorre antes das 10h, e cerca de 65% antes do meio-dia. A tarde é, em grande parte, inexplorada. Niccol definiu a meta de forma clara: “Adoraria que o pico da tarde fosse tão forte quanto o da manhã.” Chegar lá depende de duas medidas que, segundo a administração, ainda estão em andamento. A cadeia de suprimentos precisa de entregas diárias e reabastecimento em menos de 24 horas em todas as lojas — um aumento em relação aos cerca de 60% das lojas atualmente —, para que alimentos e bebidas permaneçam em estoque. E as próprias lojas precisam das reformas de “revitalização” que reintroduzam assentos e transformem a cafeteria em um lugar onde as pessoas queiram ficar. Niccol disse que essas reformas estão custando US$ 150.000 ou menos por loja e já estão gerando um aumento nas transações, um retorno muito melhor do que o programa de reforma antigo e mais caro.

Veja estimativas históricas e futuras para as ações da Starbucks (É grátis!) >>>

Por que o mercado ainda não está valorizando isso

Aqui está a discrepância. A trajetória de crescimento é ambiciosa, mas o preço das ações reflete como se a recuperação fosse a única história. A Starbucks é negociada com um índice preço/lucro ( P/E ) para os próximos doze meses ( NTM ) de cerca de 39x e um P/E acumulado próximo a 80x; ambos elevados porque os lucros ainda estão deprimidos devido ao ciclo de investimento em mão de obra. Isso faz com que as ações pareçam caras com base nos números atuais e baratas apenas se você acreditar nas perspectivas futuras. O mercado está se precavendo. A meta média dos analistas está em torno de US$ 106, pouco acima do preço atual, com a meta mais alta em US$ 137 e a mais baixa em US$ 81. Entre os analistas acompanhados pela TIKR, a distribuição é de 12 recomendações de compra, 5 de desempenho superior, 16 de manutenção, 2 de desempenho inferior e 2 de venda. Trata-se de um consenso à espera de comprovação, não de uma corrida atrás de uma narrativa.

O argumento pessimista não se resume apenas à avaliação. As margens brutas caíram para cerca de 20% no segundo trimestre, ante cerca de 23% no mesmo período do ano anterior, pressionadas pelos custos dos produtos e pela inflação relacionada às tarifas. A margem operacional na América do Norte permanece em cerca de metade do nível anterior ao investimento. E a relação trabalhista é abertamente hostil: em 18 de junho, a Starbucks entrou com uma ação federal de marca registrada contra o Starbucks Workers United em Iowa, acusando o sindicato de diluir seu logotipo da sereia. A ação, que responde a uma movida pelo sindicato em abril, sinaliza que as negociações contratuais paralisadas e o risco de novas greves não estão indo embora. Para uma empresa cuja tese de negócio se baseia inteiramente na execução consistente nas lojas, a agitação trabalhista contínua é uma ameaça direta à recuperação das vendas comparáveis.

Em comparação com os concorrentes, o prêmio é real, mas não indefensável. A Starbucks é negociada a um EV/EBITDA NTM de cerca de 24x, bem acima da Yum! Brands, em cerca de 17x, da Chipotle, em cerca de 20x, e da Restaurant Brands, em cerca de 13x, embora abaixo da Dutch Bros, empresa de alto crescimento, em cerca de 28x. A questão é se uma rede madura de 41.000 lojas merece um múltiplo mais próximo das empresas em rápido crescimento do que das franqueadoras já estabelecidas. A resposta depende inteiramente de se o cenário de crescimento por unidade e do horário da tarde, descrito por Niccol, realmente se concretizar. Se isso acontecer, o múltiplo se justifica. Se o crescimento permanecer na casa dos dígitos únicos médios, não se justifica.

Veja como a Starbucks se sai em relação aos seus concorrentes no TIKR (É grátis!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 104,60

- Preço-alvo (médio): ~US$ 137

- Retorno total potencial: ~31%

- TIR anualizada: ~6%/ano

Os dois fatores que impulsionam a receita são o crescimento do número de lojas e o horário da tarde: novas lojas nos EUA com formato menor, somadas à expansão internacional, garantem o volume, enquanto um segundo pico diário de vendas, baseado em bebidas refrescantes e alimentos, eleva a receita por loja. O modelo utiliza um crescimento da receita de cerca de 5% (CAGR) no cenário intermediário. O fator determinante da margem é a alavancagem operacional, à medida que o investimento em mão de obra do Green Apron Service se anualiza no quarto trimestre do ano fiscal de 2026 e o programa de redução de custos de US$ 2 bilhões produz efeitos, elevando a margem de lucro líquido para cerca de 10%. O principal risco é que a recuperação da margem estagne caso conflitos trabalhistas atrapalhem a execução ou se os custos dos insumos permaneçam elevados.

O lado positivo: se o horário da tarde e a expansão das lojas gerarem resultados positivos enquanto as margens se normalizam, o cenário otimista aponta para cerca de US$ 205, um retorno bem acima do cenário moderado.

O cenário pessimista: se o crescimento permanecer na casa dos dígitos únicos médios e o múltiplo se comprimir, o cenário pessimista fica próximo a US$ 140 no preço, mas com apenas cerca de 4% anualizados.

Conclusão

A recuperação está comprovada. A trajetória de crescimento, ainda não. O único número que confirmará ou invalidará a próxima fase é o crescimento das transações na América do Norte no relatório do terceiro trimestre fiscal, previsto para o final de julho de 2026. Dois trimestres consecutivos com crescimento de transações acima de 4% — o que a empresa registrou no segundo trimestre — sinalizariam que a recuperação é duradoura o suficiente para sustentar a expansão prometida por Niccol. Qualquer coisa que volte a ficar estagnada indicaria aos investidores que a narrativa sobre o horário da tarde e as 10.000 lojas está se antecipando aos resultados reais do negócio. Fique de olho nas transações, não na comparação de vendas. É aí que se decidirá a próxima etapa dessa ação.

Você deve investir na Starbucks?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a Starbucks e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar Starbucks junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a Starbucks no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você explorar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posições em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!