Principais conclusões:

- Redefinição da transição do CEO: A Walt Disney Company definiu a transferência do cargo de CEO para Josh D'Amaro em março de 2026, com Bob Iger permanecendo até 31 de dezembro, reforçando a responsabilidade em torno de um modelo de três segmentos que abrange entretenimento, esportes e experiências.

- Flexibilidade do balanço patrimonial: A Walt Disney entrou com um pedido de oferta de 4 partes de notas em 10 de fevereiro, o que é um movimento de financiamento que dá suporte à expansão de parques de alto custo e ao investimento em produtos de streaming, enquanto as taxas e os spreads de crédito continuam sendo as principais variáveis.

- Estrutura de preço-alvo: As ações da Disney podem chegar a US$ 134 até 2028, já que o modelo prevê um crescimento de receita de 5%, margens operacionais de 20% e um P/L de saída de 16x, compatível com um mix de streaming mais lucrativo.

- Perfil de retorno modelado: A meta para as ações da Disney implica um aumento de 22% em relação ao preço atual de US$ 110, o que se traduz em retornos anualizados de cerca de 8% ao longo de aproximadamente 3 anos, à medida que os lucros aumentam com uma estrutura de custos de margem mais alta.

A The Walt Disney Company(DIS) é proprietária de franquias de filmes e TV, administra a distribuição de esportes da ESPN e monetiza a propriedade intelectual premium por meio de parques temáticos e experiências de cruzeiros, sustentando cerca de US$ 96 bilhões de receita LTM em três segmentos.

Sua escala é importante porque os estúdios globais, o vídeo direto ao consumidor e as experiências de destino monetizam os mesmos personagens em vários pontos de contato, e o negócio ainda atrai públicos de massa em níveis de bilheteria de US$ 6 bilhões em 2025.

O lucro bruto LTM das ações da Disney atingiu cerca de US$ 36 bilhões em US$ 60 bilhões de custos, e as despesas operacionais de cerca de US$ 22 bilhões deixaram o lucro operacional perto de US$ 14 bilhões e uma margem operacional em torno de 15%.

A lucratividade da empresa também melhorou de US$ 3 bilhões de receita operacional em 2021 para US$ 14 bilhões em 2025, já que a margem bruta aumentou de cerca de 33% para cerca de 38%, sinalizando melhor combinação e disciplina de custos durante uma redefinição de vários anos.

Na primeira teleconferência de resultados em 2026, Iger enquadrou a força da propriedade intelectual em relação a seus pares dizendo: "Temos uma ótima mão", vinculando os 37 filmes de US$ 1 bilhão da Disney à monetização downstream em parques, streaming e produtos de consumo.

A gerência delineou novas alavancas de distribuição, incluindo a ESPN Unlimited, uma aquisição da NFL Network e da RedZone, e uma licença da OpenAI Sora que abrange 250 personagens e vídeos de 30 segundos ao longo de 3 anos, com o objetivo de aumentar o engajamento sem substituir o conteúdo principal.

A cerca de US$ 110 por ação, em comparação com uma meta de modelo de US$ 134 para 2028, que pressupõe um múltiplo de 16x e margens operacionais de 20%, os investidores ainda discutem se o mercado precifica fluxos de caixa de IP duráveis ou se desconta o risco de execução em streaming e capex.

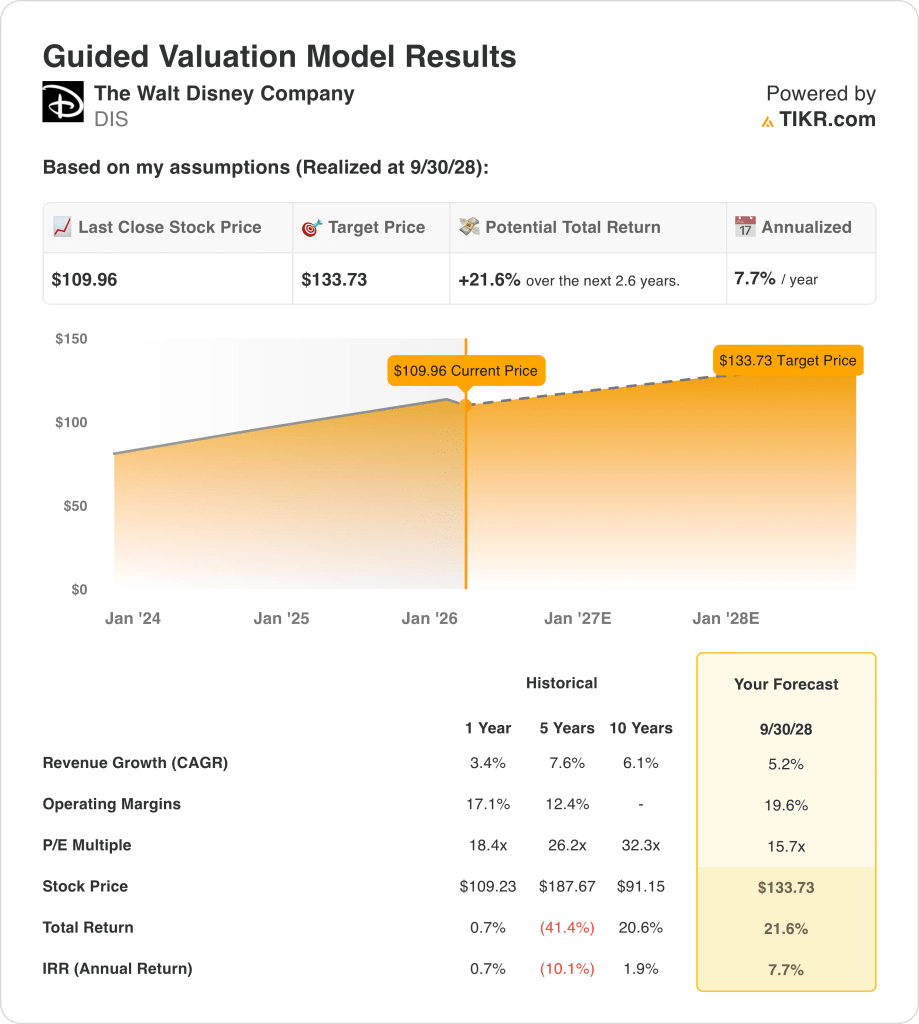

O que o modelo diz sobre as ações da DIS

A expansão intensiva de capital dos parques da Disney e os investimentos em streaming ancoram as expectativas em torno da execução disciplinada e da recuperação da margem para 19,6%.

As expectativas do modelo refletem um crescimento de receita de 5,2%, margens operacionais de 19,6% e um múltiplo de saída de 15,7x, gerando um preço-alvo modelado de US$ 133,73.

A partir da base atual, isso equivale a um aumento total de 21,6% e a um retorno anualizado de 7,7%, limitado em relação a referências de ações mais amplas.

Portanto, o modelo de avaliação indica uma venda, pois um retorno anualizado de 7,7% não compensa adequadamente a ciclicidade dos negócios e a intensidade do capital.

Com 7,7% ao ano em comparação com uma barreira de 10% do patrimônio líquido, o perfil de retorno modelado favorece a preservação do capital em detrimento da valorização, indicando que a remuneração ajustada ao risco continua insuficiente e apoiando uma Venda sob padrões de avaliação disciplinados.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da Disney:

1. Crescimento da receita: 5,2%

A receita cresceu 3% no ano passado e 8% em cinco anos, enquanto as vendas no ano anterior atingiram US$ 96 bilhões em parques, estúdios e distribuição de streaming.

O momento atual inclui US$ 6 bilhões de bilheteria em 2025, aumento de 5% nas reservas e receita de US$ 26 bilhões no primeiro trimestre, o que sustenta a durabilidade moderada da receita.

Para manter 5,2%, é necessário um comparecimento consistente aos parques, estabilidade de publicidade e execução de franquias, enquanto a demanda cíclica ou falhas de conteúdo comprimem a receita rapidamente devido à exposição a custos fixos.

Isso está acima do crescimento da receita de 3% em um ano, porque o preço das experiências e a monetização do streaming devem compensar os declínios lineares maduros, e a avaliação enfraquece rapidamente se a receita voltar aos níveis recentes.

2. Margens operacionais: 19.6%

As margens operacionais melhoraram de 5% em 2021 para 15% no LTM, pois a margem bruta aumentou de 33% para 38% e a receita operacional atingiu US$ 14 bilhões.

O streaming passou de uma perda anual de US$ 4 bilhões para uma orientação de margem de dois dígitos, enquanto os parques ultrapassaram a receita trimestral de US$ 10 bilhões, fortalecendo a absorção de custos fixos.

A obtenção de 19,6% depende de gastos disciplinados com conteúdo, volumes estáveis de parques e integração da NFL, enquanto o deslizamento da margem reintroduz a volatilidade dos lucros devido à alta intensidade de capital.

Isso está acima da margem operacional de 17% em um ano, porque a lucratividade do streaming e a alavancagem de preços devem persistir, e até mesmo um modesto aumento de custos pressiona a avaliação do patrimônio líquido sob um múltiplo fixo.

3. Múltiplo de P/L de saída: 15,7x

O modelo aplica um múltiplo de saída de 15,7x às ações da Disney para capitalizar os lucros normalizados dentro de um portfólio maduro de mídia e experiências que apresenta perspectivas de crescimento moderado e exposição cíclica.

O pressuposto do mercado para o P/L NTM é de 15,74 ×, e isso coloca o múltiplo de saída no preço atual porque o modelo não pressupõe expansão de reavaliação.

O múltiplo pressupõe a durabilidade dos lucros com margens de 19,6% e crescimento de 5,2%, enquanto a decepção com a escala de streaming ou com os retornos do parque leva à compressão em vez da expansão.

Esse valor está abaixo do P/L histórico de um ano de 18×, porque os ganhos de margem já estão nas expectativas de lucros e a avaliação permanece limitada pela intensidade de capital e pelo risco de execução.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é gratuito!) >>>

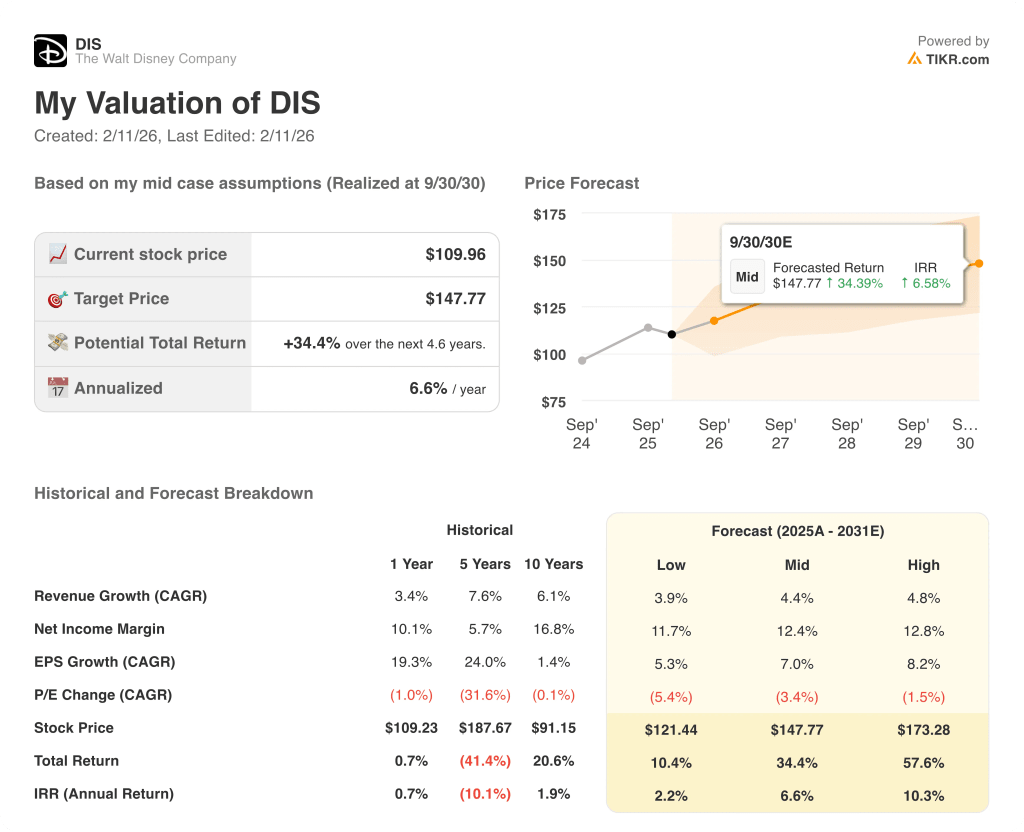

O que acontecerá se as coisas melhorarem ou piorarem?

A avaliação das ações da Disney até 2030 reflete a recuperação da margem de streaming, a expansão da capacidade dos parques e a monetização de franquias nos ecossistemas de filmes e consumidores.

- Caso baixo: se a demanda dos parques diminuir e a alavancagem do streaming estagnar, a receita crescerá 3,9% e as margens líquidas atingirão 11,7% → 2,2% de retorno anualizado.

- Caso médio: Com a expansão dos parques, o streaming lucrativo e as franquias sustentando a demanda, a receita cresce 4,4% e as margens líquidas atingem 12,4% → 6,6% de retorno anualizado.

- Caso alto: se os preços se mantiverem, os custos permanecerem disciplinados e os ciclos de IP se alinharem globalmente, a receita chegará a 4,8% e as margens líquidas se aproximarão de 12,8% → 10,3% de retorno anualizado.

Quanto as ações da Disney podem subir daqui para frente?

Com a nova ferramenta de modelo de avaliação da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

São necessárias apenas três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, participações dos principais investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!