Principais estatísticas das ações da Cognizant

- Preço atual: US$ 52,10

- Preço-alvo (médio): ~$75

- Meta de rua: ~$73

- Potencial de retorno total: ~45%

- TIR anualizada: ~8% / ano

- Reação dos ganhos: (3,29%) em 29/04/26

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

A Cognizant Technology Solutions (CTSH) caiu quase 40% em relação ao seu preço inicial de US$ 83,00 no ano, atingindo uma redução máxima de 46,98% em 13 de maio de 2026. Em 18 de maio, o conselho tomou duas medidas ao mesmo tempo: adicionou US$ 2 bilhões à autorização geral de recompra de ações, elevando a capacidade autorizada restante para aproximadamente US$ 3,45 bilhões, e aumentou a meta de recompra de 2026 em US$ 1 bilhão, de US$ 1 bilhão para US$ 2 bilhões no ano. Espera-se que o US$ 1 bilhão adicional seja recomprado no segundo trimestre. O CEO Ravi Kumar S declarou no anúncio que a empresa acredita que seu "preço atual das ações subestima significativamente essas perspectivas".

No mesmo dia, Kumar compareceu à 54ª Conferência Anual Global de Tecnologia, Mídia e Comunicações do J.P. Morgan, onde explicou por que a venda não avalia corretamente o que a IA realmente faz em seus negócios.

O mercado está resolvendo o problema errado

O medo é direto: se a IA escreve códigos e automatiza processos, por que uma empresa precisa de 357.600 consultores? Essa é uma pergunta legítima, mas é a pergunta errada especificamente para a Cognizant.

O enquadramento de Kumar no J.P. Morgan vai direto ao ponto: "A capacidade de IA está se movendo em um ritmo absolutamente rápido", disse ele ao analista Tien-Tsin Huang. "A ponte para o valor de produção tem uma grande lacuna. Quanto maior for a capacidade, maior será a lacuna no valor da produção." A IA não substitui seu negócio. Ela cria uma nova categoria de trabalho que não existia antes.

Ele reconheceu diretamente a pressão deflacionária: "A engenharia de software é deflacionária." Mas a engenharia de software é apenas uma parte da receita da Cognizant. A oportunidade maior é aplicar a IA às operações das empresas, um domínio que o software clássico nunca alcançou porque o trabalho exigia julgamento humano.

Seu exemplo na área de saúde é concreto. A plataforma TriZetto da Cognizant, um pacote de software de administração e reclamações de saúde, processa US$ 500 bilhões em gastos com saúde anualmente. Dos cerca de 20 milhões de pessoas empregadas no setor de saúde dos EUA, Kumar estima que apenas 5 a 6 milhões realizam o atendimento real. Os 14 a 15 milhões restantes fazem trabalho administrativo. "Eu poderia agenciar isso", disse ele. "É autofinanciado. Você só precisa fazer a transição do trabalho humano para o trabalho digital." Uma plataforma incorporada nessa escala não está sofrendo interrupções. Ela está posicionada no ponto de entrada de um novo mercado.

Veja as estimativas históricas e futuras para as ações da Cognizant (é grátis!) >>>

O que Kumar disse no J.P. Morgan que os investidores precisam ouvir

A pergunta mais importante que Kumar enfrentou foi: os movimentos da OpenAI e da Anthropic para a implementação corporativa ameaçam as empresas de serviços de TI como a Cognizant? Sua resposta foi uma rejeição direta.

"Pelo contrário, isso reforça o fato de que há uma lacuna entre o valor da produção e a capacidade desses modelos", disse Kumar. "Não acho que essas empresas de implantação tenham sido criadas para escala. Não creio que tenham sido criadas para monetizar a ponte."

Ele apontou para o trabalho ativo já em andamento: um grande compromisso de modernização de mainframe executando o Anthropic's Claude na nuvem AWS, 5 a 6 compromissos ativos de migração SAP e 10 a 12 projetos de descoberta de vulnerabilidades usando ferramentas de IA.

Além da atividade de negócios, Kumar expôs um conceito de preço que as previsões atuais dos analistas ainda não capturam: a tokenização como um fosso. À medida que os clientes mudam para resultados aprimorados por IA, a unidade de valor se torna o token, a unidade computacional que os modelos de IA consomem por tarefa. A Cognizant está criando um sistema de precificação em centenas de compromissos, acumulando dados suficientes da comunidade para precificar o trabalho tokenizado com mais precisão do que qualquer cliente pode fazer. Você poderia assumir isso?", disse Kumar. Não está provado se isso se tornará um fosso econômico duradouro, mas é uma corrente dinâmica que os modelos de rua não capturam.

As finanças por trás da convicção

A venda mascarou um negócio que vem melhorando discretamente. A receita do primeiro trimestre de 2026 foi de US$ 5,413 bilhões, um aumento de 5,8% em relação ao ano anterior, ficando na metade superior da orientação. O lucro por ação ajustado atingiu US$ 1,40, um aumento de 13,8%, superando o resultado de rua em 4,98%, de acordo com os dados da TIKR Beats & Misses. As reservas nos últimos doze meses atingiram US$ 29,6 bilhões, um aumento de 11%, com sete grandes negócios, incluindo um mega-negócio que ultrapassou US$ 500 milhões em valor total de contrato.

O dia 29 de abril também trouxe o Project Leap, uma reestruturação que visa a uma economia de US$ 200 a US$ 300 milhões no ano. O programa implica em encargos de US$ 230 a US$ 320 milhões, principalmente em 2026, mas aumentou a orientação da margem operacional ajustada para o ano inteiro para 16,0% a 16,2%. As ações ainda caíram 3,29% no dia dos lucros, principalmente devido à orientação de receita mais suave para o segundo trimestre.

O fluxo de caixa livre do ano fiscal de 2025 foi de US$ 2,665 bilhões, uma margem de FCF de 12,6%, e o balanço patrimonial tem US$ 425 milhões em caixa líquido. A administração está direcionando esse capital para recompras a preços que explicitamente considerou subvalorizados.

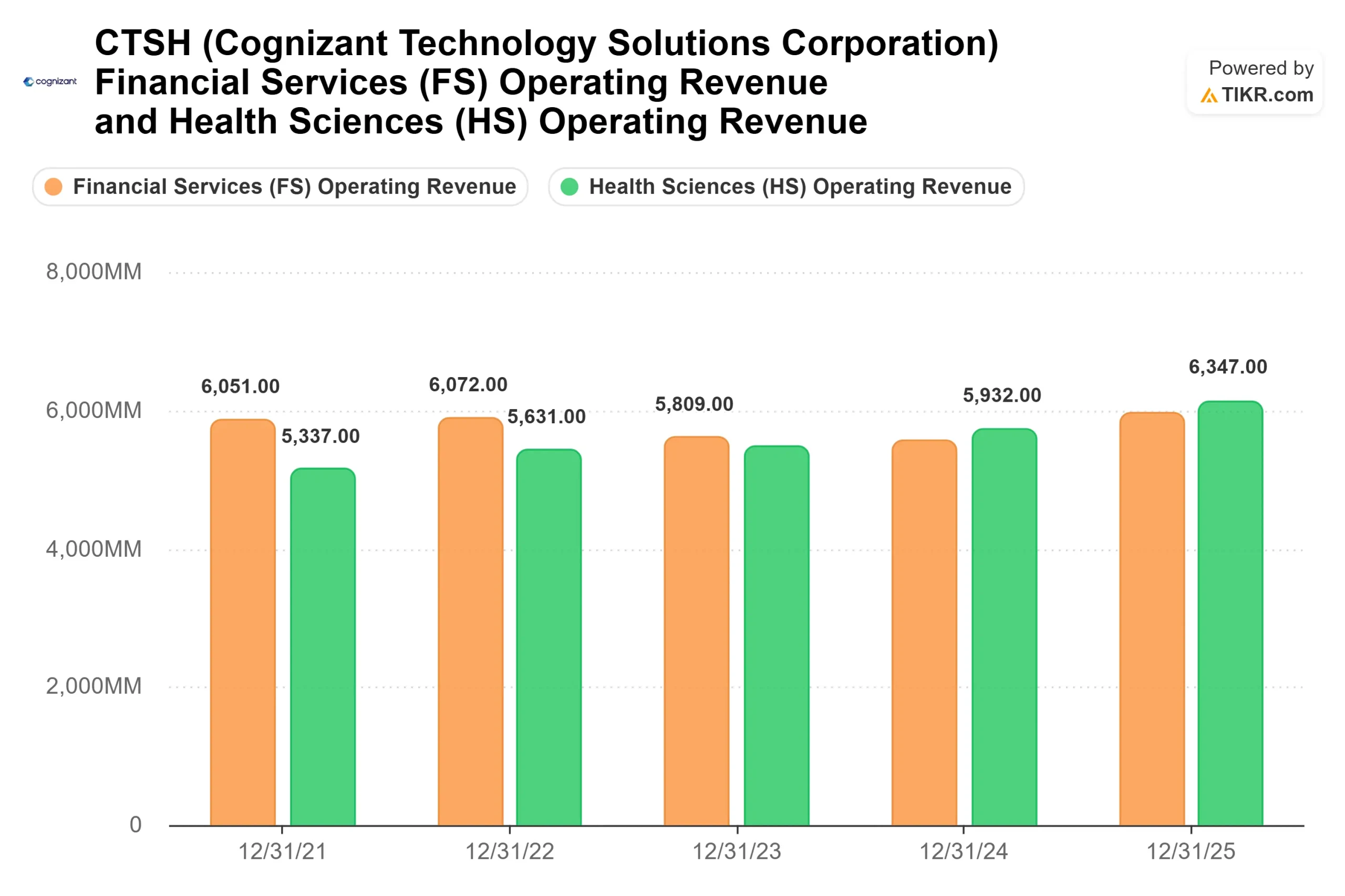

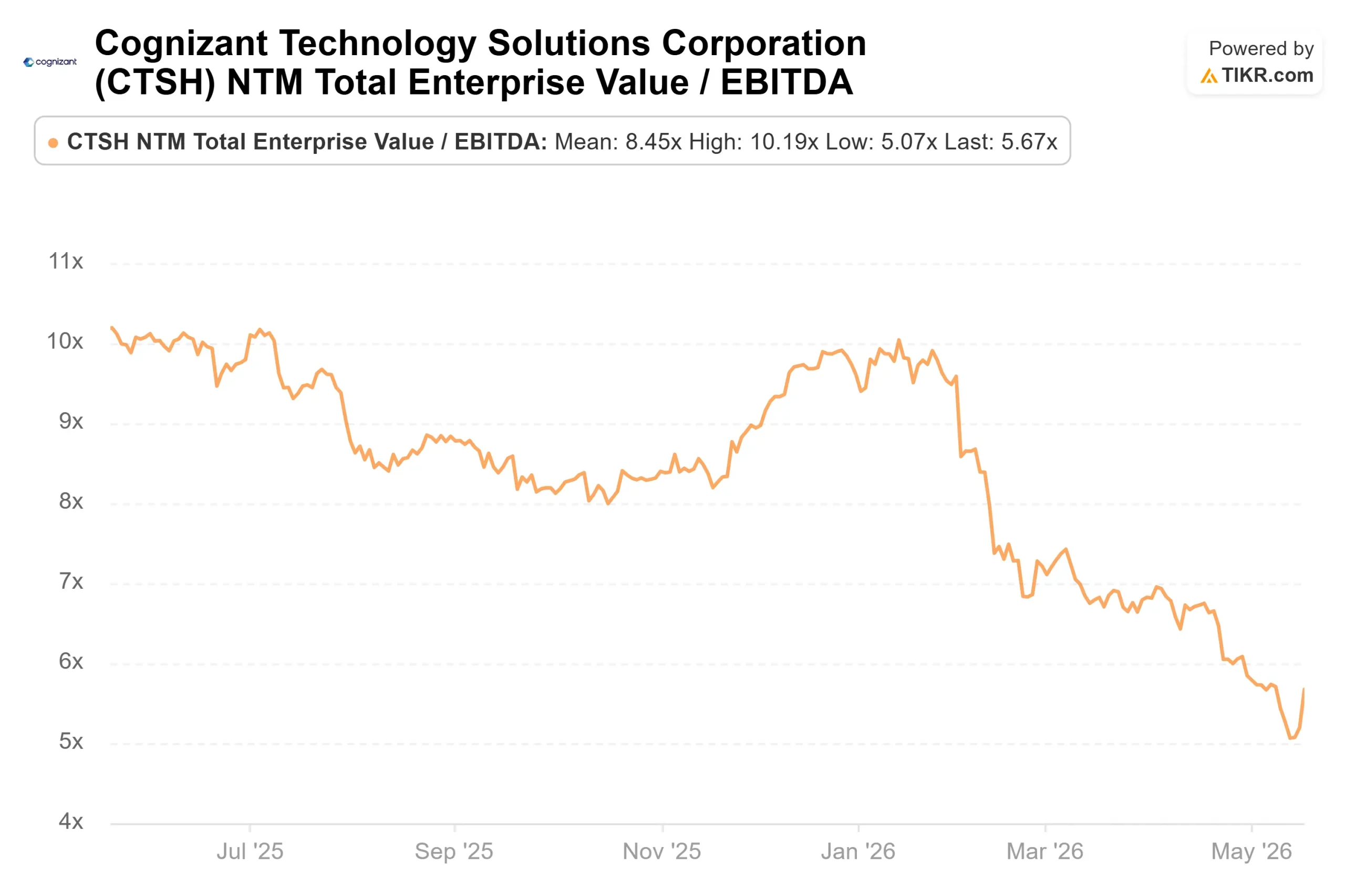

Os múltiplos de avaliação reforçam a desconexão. A CTSH é negociada a 5,67x NTM EV/EBITDA, um desconto acentuado em relação à Accenture (7,49x), Infosys (9,46x), Wipro (8,43x) e Tata Consultancy Services (10,16x), contra uma média de seus pares de cerca de 8,6x. O segmento de Serviços Financeiros da Cognizant cresceu 10% em moeda constante no primeiro trimestre de 2026, e sua unidade de BPO registrou crescimento de dois dígitos por dois anos consecutivos. Uma empresa que está desenvolvendo seus melhores segmentos mais rapidamente do que seus pares e negociando com o maior desconto do grupo de pares apresenta uma lacuna que é difícil de explicar apenas com base nos fundamentos.

Veja como a Cognizant se comporta em relação a seus pares no TIKR (é grátis!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 52,10

- Preço-alvo (médio): ~$75

- Retorno total potencial: ~45%

- TIR anualizada: ~8% / ano

O cenário intermediário não requer nenhuma vantagem do fosso de tokenização ou da oportunidade de BPO autêntico que Kumar delineou no J.P. Morgan. É uma continuação do que a empresa já está fazendo.

Os dois impulsionadores de receita são os serviços financeiros, que cresceram 10% em moeda constante no primeiro trimestre de 2026 e contribuíram com US$ 6,17 bilhões para a receita do ano fiscal de 2025, e as ciências da saúde, sustentadas pela base de processamento de US$ 500 bilhões da plataforma TriZetto. Juntas, elas representaram US$ 12,52 bilhões dos US$ 21,1 bilhões de receita da Cognizant no ano fiscal de 2025. O impulsionador da margem é a economia do Project Leap combinada com a mudança para contratos de preço fixo, agora em cerca de 50% da receita, em comparação com cerca de 40% há três anos. Os contratos de preço fixo, em que a Cognizant detém o risco de entrega e captura diretamente o ganho de produtividade da IA, expandem estruturalmente as margens de lucro à medida que a IA reduz os custos de entrega. A previsão consensual de margem de lucro líquido de cerca de 12% reflete isso de forma conservadora.

O principal risco é que o crescimento da receita em moeda constante fique abaixo do piso orientado, principalmente se o segmento CMT (Comunicações, Mídia e Tecnologia), a unidade mais fraca dos últimos três anos, sofrer mais cortes nos gastos discricionários. Se isso acontecer, o ponto de inflexão descrito por Kumar passará de 2026 para 2027. Mesmo assim, o cenário de baixo risco da TIKR aponta para cerca de US$ 73, ainda acima do preço atual. Uma empresa com US$ 425 milhões em caixa líquido e com a administração recomprando ativamente ações nesses níveis não precisa do cenário de alta para encontrar um valor justo acima de US$ 52.

Conclusão

O número a ser observado é o crescimento da receita em moeda constante do segundo trimestre de 2026, orientado para 3,2% a 4,7%, que será divulgado em 29 de julho de 2026. Uma impressão no ponto médio ou acima dele confirma que o ciclo de reservas de grandes negócios está se convertendo dentro do cronograma, e a venda foi uma superação impulsionada pelo sentimento. Uma falha abaixo do limite inferior transforma a preocupação com os gastos discricionários em uma história estrutural e empurra o ponto de inflexão da Kumar para 2027.

A administração investiu US$ 2 bilhões do capital dos acionistas na visão de que o preço atual está errado. Em 29 de julho, os investidores descobrirão quem está certo.

Você deve investir na Cognizant?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a Cognizant e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Cognizant juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a Cognizant no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!