Principais estatísticas das ações da Western Digital

- Preço atual: US$ 439,44

- Preço-alvo (médio): ~$800

- Meta de rua: ~$508

- Potencial de retorno total: ~74%

- TIR anualizada: ~14% / ano

- Reação de ganhos mais recente: (0,69%) em 30/04/26

- Redução máxima: 20,59% em 30/03/26

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

A Western Digital Corporation (WDC) passou o último ano apresentando um argumento convincente de que o negócio de unidade de disco rígido (HDD) não é um setor em extinção, mas está se tornando indispensável para a infraestrutura de IA. As ações subiram de uma baixa de 52 semanas de US$ 49,00 para uma alta de US$ 525,15, impulsionadas por um desenvolvimento de armazenamento alimentado por IA que superou consistentemente as expectativas de Wall Street. Desde então, a ação recuou para US$ 439,44, e os investidores estão se perguntando se a tese ainda está intacta.

Em 18 de maio de 2026, na 54ª Conferência Anual Global de Tecnologia, Mídia e Comunicações do J.P. Morgan, o CFO Kris Sennesael apresentou uma atualização da demanda que ainda não foi totalmente absorvida pelo mercado.

A perspectiva da demanda continua aumentando

Em fevereiro de 2025, a Western Digital disse aos investidores que esperava que a demanda global de exabytes crescesse a uma taxa de crescimento anual composta (CAGR) de meados da década nos próximos três a cinco anos. Na época, a empresa disse que a IA poderia levar esse crescimento para a casa dos 20 anos. Na conferência do JPMorgan, Sennesael melhorou a perspectiva novamente: A Western Digital agora espera um crescimento de exabytes acima de 25% CAGR nos próximos três a cinco anos.

"Toda vez que conversamos com eles, eles voltam com mais força e mais tempo", disse Sennesael sobre os clientes de hiperscaler da empresa, acrescentando que as maiores operadoras de nuvem estão "dispostas a quase se comprometer mais adiante, em 2031, 2032".

Quatro camadas de demanda estão impulsionando a aceleração. Os uploads de consumidores, vídeos corporativos e dados comerciais da camada de nuvem de linha de base continuam fortes. As empresas agora estão armazenando todos os dados operacionais que podem capturar em vez de descartá-los. O treinamento e o retreinamento de IA de grandes modelos multimodais continuam a consumir muito armazenamento. E o mais subestimado no consenso atual: a inferência. A Sennesael estimou que cerca de dois terços do poder de computação da IA em 2026 estão sendo usados para cargas de trabalho de inferência, e o resultado completo de cada interação de IA, desde chatbots até pipelines de IA agêntica, está sendo armazenado em HDDs. Essa é uma categoria de demanda que mal existia há três anos.

Veja as estimativas históricas e futuras para as ações da Western Digital (é grátis!) >>>

Dimensionando Exabytes sem adicionar fábricas

O que torna a configuração financeiramente atraente é a forma como a WDC planeja atender ao crescimento da demanda.

Sennesael foi explícito: A WDC não precisa adicionar capacidade de unidade para suportar um CAGR de exabytes acima de 25%. Atualmente, a unidade nearline média é enviada com 23 terabytes. Seu ePMR (Energy-Assisted Perpendicular Magnetic Recording, gravação magnética perpendicular assistida por energia) de 40 terabytes, uma tecnologia que aprimora o processo de gravação magnética para permitir maior capacidade por unidade, está em fase de qualificação com três clientes e no caminho certo para a produção em volume no segundo semestre de 2026. As unidades HAMR (Heat-Assisted Magnetic Recording, que usa um laser em cada cabeça de unidade para permitir a gravação em densidades mais altas) com capacidade de 44 terabytes estão em qualificação com quatro clientes e preparadas para um aumento de volume em 2027. Passar de uma média de 23 terabytes para 44 terabytes por unidade significa que a WDC pode quase dobrar os exabytes fornecidos sem construir novas fábricas.

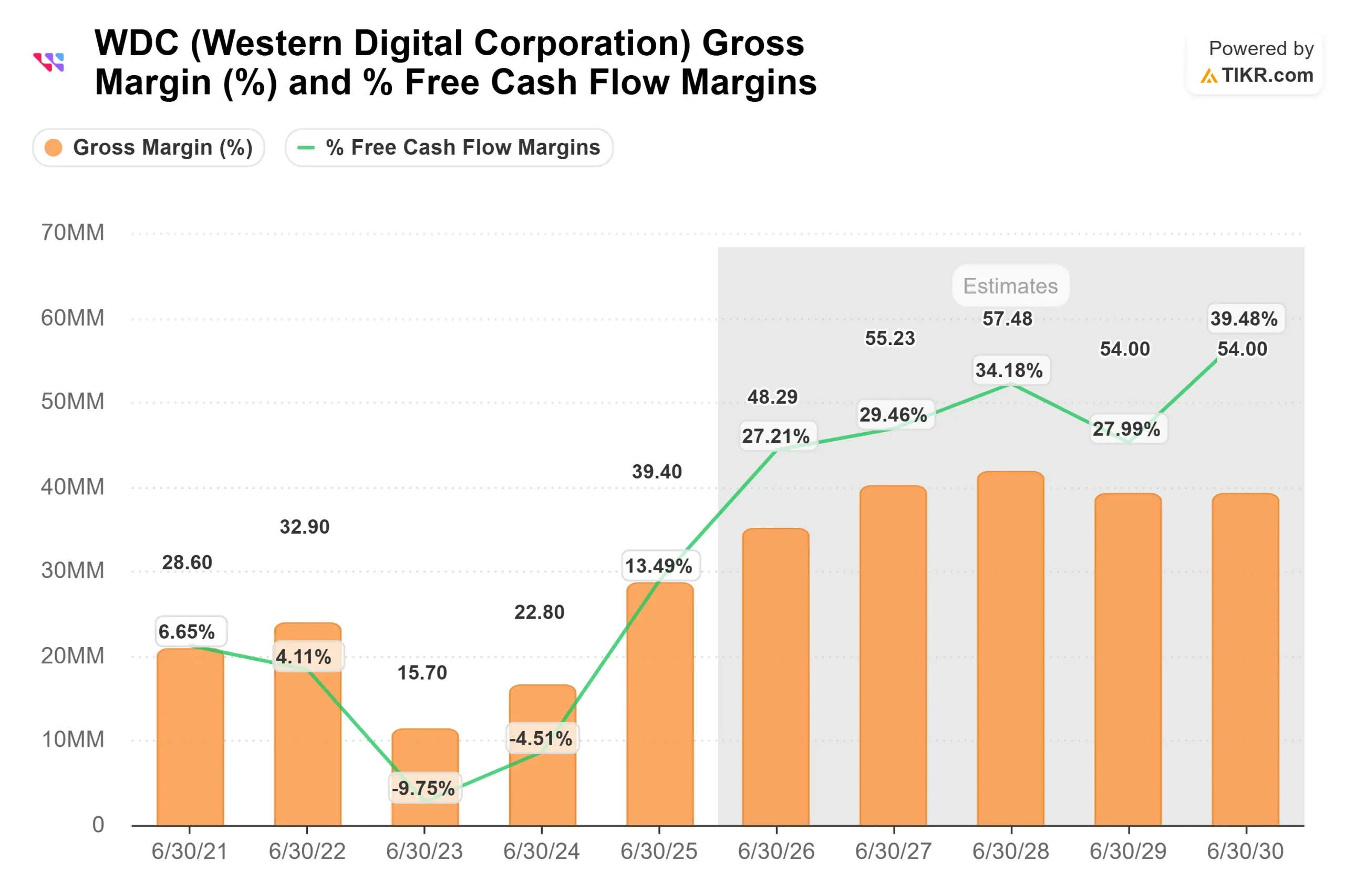

Essa dinâmica flui diretamente para as margens. De acordo com as estimativas de consenso da TIKR, as margens do EBITDA devem se expandir de cerca de 40% no ano fiscal de 2026 para cerca de 48% no ano fiscal de 2027 e acima de 52% no ano fiscal de 2028, porque a receita aumenta muito mais rapidamente do que a base de custos existente. Sennesael confirmou isso na conferência: "A receita crescerá muito mais rápido do que nossas despesas operacionais".

Uma alavanca de margem adicional não está totalmente precificada na maioria dos modelos: UltraSMR (Ultra-Shingled Magnetic Recording, uma técnica de firmware que sobrepõe trilhas de dados para fornecer cerca de 20% mais exabytes com o mesmo hardware). Dois dos maiores hiperescaladores da WDC já estão executando quase toda a sua demanda de exabytes no UltraSMR. Sennesael disse que a WDC planeja converter quase todos os principais clientes até o final de 2027, uma mudança que aumenta o fluxo de caixa livre e não requer novos gastos de capital.

WDC vs. seu único rival real

O mercado de HDD nearline é efetivamente um setor com dois participantes. A Western Digital e a Seagate Technology Holdings (STX) juntas dominam o segmento de armazenamento de data center.

Ambas as ações subiram com o mesmo vento favorável da IA, mas suas estratégias são diferentes. A Seagate se comprometeu totalmente com a HAMR anteriormente. A WDC manteve o ePMR e o HAMR funcionando em paralelo. Esse investimento paralelo custa mais em P&D, mas oferece aos clientes uma opção comprovada enquanto o HAMR constrói seu histórico de confiabilidade em frotas reais. A recompensa: As margens brutas da WDC ficaram à frente das da Seagate durante a fase de rampa, mesmo gastando mais por plataforma.

De acordo com a TIKR, a WDC atualmente é negociada a 19,89x NTM EV/EBITDA, contra 23,68x da Seagate, um desconto modesto em relação a seu par mais próximo, apesar da vantagem de margem da WDC neste ciclo. A mediana do grupo de pares mais amplo fica em torno de 11x NTM EV/EBITDA, refletindo o quanto o mercado está precificando as duas empresas acima dos ciclos comuns de hardware.

Veja como Western Digital se comporta em relação a seus pares no TIKR (é grátis!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 439,44

- Preço-alvo (médio): ~$800

- Potencial de retorno total: ~74%

- TIR anualizada: ~14% / ano

O modelo de caso intermediário da TIKR se baseia em dois principais impulsionadores de CAGR de receita: crescimento do volume de exabytes de HDD de linha próxima a partir de gastos com infraestrutura de IA de hiperscaler e expansão de preços por terabyte à medida que o mix de produtos muda para unidades ePMR de 40 TB e HAMR de 44 TB de maior capacidade. O impulsionador da margem é a alavancagem operacional, o aumento da receita bem à frente de uma base de custos amplamente fixa, levando as margens de lucro líquido para cerca de 40% no caso médio.

A trajetória ascendente exige que a adoção do UltraSMR seja acelerada dentro do cronograma e que os custos de rampa do HAMR se normalizem mais rapidamente do que o modelado. O risco de queda é um deslize na qualificação do HAMR que atrase o aumento do volume em 2027, comprimindo o crescimento da capacidade no curto prazo e dando à Seagate uma abertura para obter uma participação incremental no hyperscaler. O risco estrutural mais amplo é que os LTAs não são contratos do tipo "pegar ou pagar". Os compromissos de capacidade da WDC se baseiam em sinais de demanda que têm sido consistentemente precisos, mas que, em última análise, não são garantidos.

Os analistas de rua estão em 17 compras, 4 superações, 4 retenções, 2 sem opinião e 1 abaixo da média, com uma meta média de cerca de US$ 508 por TIKR. A opinião de Street é amplamente construtiva. A discordância não é se a tese é real, mas por quanto tempo o ciclo de demanda se mantém.

Conclusão

Um marco determina se o caminho intermediário do TIKR para cerca de US$ 800 até 30/06/30 será mantido: se o ePMR de 40 terabytes sairá da qualificação e entrará em produção de volume dentro do cronograma na segunda metade do calendário de 2026. O relatório de lucros do quarto trimestre do ano fiscal de 2026, em 29 de julho de 2026, é a primeira leitura. Observe a margem bruta em relação à faixa de 51% a 52% orientada pela empresa, o número de terabytes por unidade enviada e qualquer comentário sobre o progresso da qualificação do cliente HAMR. A impressão de uma margem bruta acima de 52%, juntamente com o aumento de terabytes por unidade, confirmaria que o roteiro está sendo seguido, e o recuo atual de US$ 525 pareceria, em retrospecto, a última entrada limpa antes da inflexão.

Você deve investir na Western Digital?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a Western Digital e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Western Digital juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a Western Digital no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!