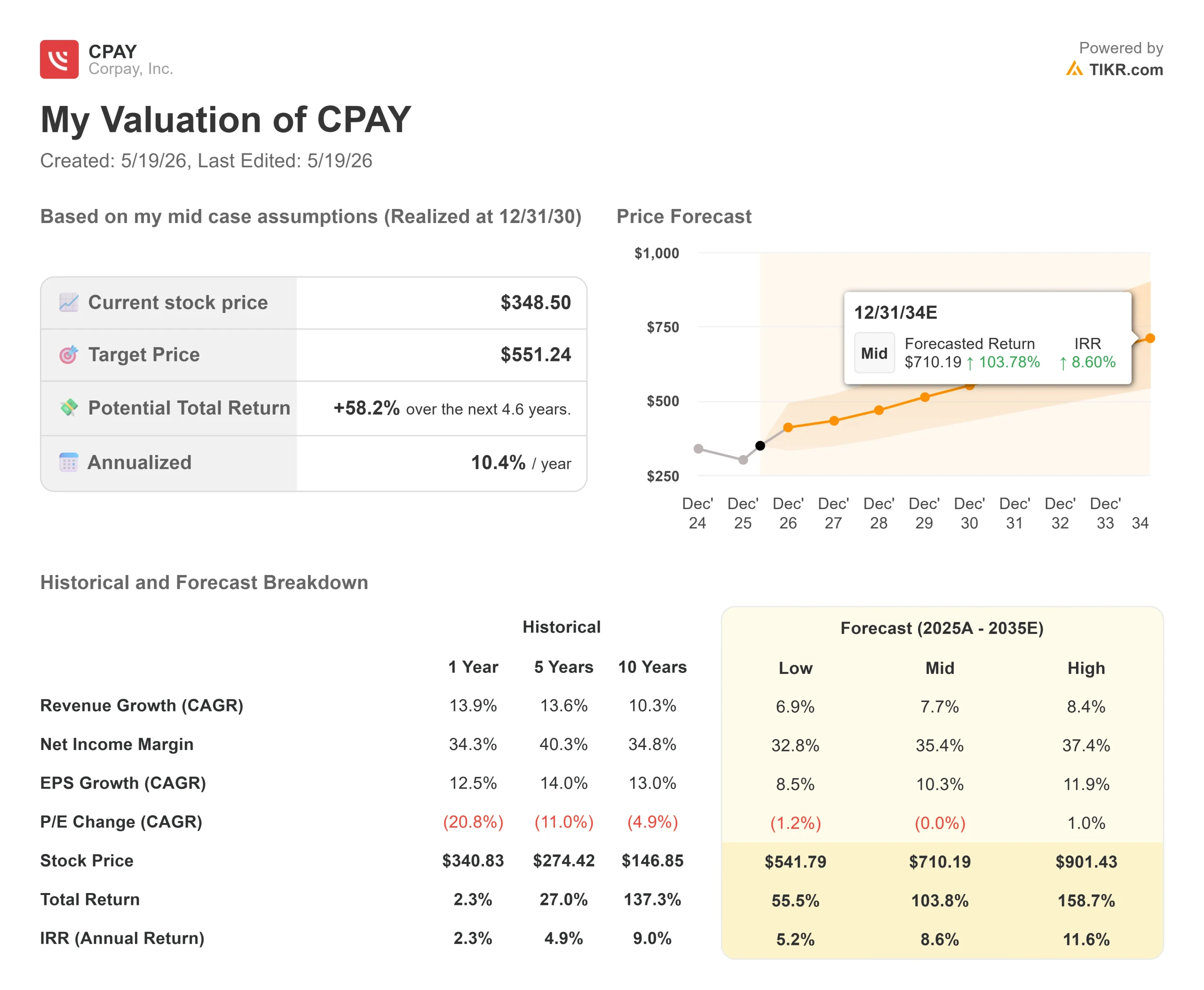

Principais estatísticas das ações da Corpay

- Preço atual: US$ 349,54

- Preço-alvo (médio): ~$550

- Meta do consenso de rua: ~$ 390

- Potencial de retorno total: ~58%

- TIR anualizada: ~10% / ano

- Reação dos ganhos: +12,51% (7 de maio de 2026)

- Redução máxima: 27,27% em 30/10/25

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

A Corpay, Inc. (CPAY) teve uma das duas semanas mais agitadas de sua história recente, mas a ação está quase 4% abaixo de sua máxima de 52 semanas, de US$ 361,99. Essa lacuna é a história.

Em dez dias, a empresa relatou um trimestre de grande sucesso, adicionou a liquidação de blockchain por meio do JPMorgan e do BVNK, organizou um teach-in para investidores internacionais e enviou o CFO Peter Walker ao palco da 54ª Conferência Anual Global de Tecnologia, Mídia e Comunicações do J.P. Morgan. As ações subiram 12,51% no dia dos lucros. Em seguida, estagnou quando o excesso de stablecoin se reafirmou.

A tensão é clara. Os otimistas veem uma empresa que se compõe a dois dígitos com margens EBITDA ajustadas que o analista do JPMorgan, Tien-Tsin Huang, descreveu como a terceira maior em seu universo de cobertura de pagamentos, atrás apenas da Visa e da Mastercard. Os "ursos" veem um negócio internacional que, segundo eles, está exposto à ruptura da stablecoin. Walker passou o dia 18 de maio no JPMorgan defendendo a ideia de que os ursos estão interpretando mal o negócio.

Um trimestre que deixou pouco espaço para discussão

De acordo com os materiais de relações com investidores da Corpay, a receita do primeiro trimestre de 2026 foi de US$ 1.260,99 milhões, um aumento de 25% em relação ao ano anterior e acima do consenso de US$ 1.212,28 milhões. O lucro por ação ajustado atingiu US$ 5,80, contra uma estimativa de US$ 5,47. O movimento de 12,51% em um único dia, em 7 de maio, foi o veredicto do mercado.

O que se destacou foi a consistência por trás da batida. A receita orgânica cresceu 11% pelo quarto trimestre consecutivo. A retenção de receita se manteve em 93,5%. As novas reservas de vendas aumentaram 24% em relação ao ano anterior. Pagamentos corporativos, o segmento para o qual a Corpay está direcionando todo o seu negócio, atingiu 40% da receita total da empresa no trimestre pela primeira vez, de acordo com o comunicado de resultados do primeiro trimestre de 2026 da Corpay. A administração elevou a orientação para o ano inteiro de 2026 para um ponto médio de receita de US$ 5,29 bilhões e um ponto médio de EPS ajustado de US$ 26,70.

Walker foi direto do JPMorgan. "Na verdade, saímos do portão mais fortes do que esperávamos", disse ele. "Dois terços realmente vieram dos fundamentos do negócio", com o restante refletindo um dólar americano mais fraco e preços mais altos de combustível.

Veja as estimativas históricas e futuras para as ações da Corpay (é grátis!) >>>

O que o CFO disse sobre stablecoins

A questão da stablecoin tem sido o maior obstáculo para a CPAY. O temor: se as stablecoins transformarem em mercadoria a movimentação de dinheiro entre fronteiras, o segmento de crescimento mais rápido da Corpay perderá sua vantagem.

A resposta de Walker no JPMorgan foi a mais clara que a empresa deu publicamente. Primeiro: mais de 85% da receita transfronteiriça da Corpay é gerada pelas moedas do G20, mercados que já são altamente líquidos e quase instantâneos. Não há margem para perturbar a ferrovia porque a ferrovia já se move com eficiência. O valor que a Corpay oferece está nos serviços que envolvem a transação.

Segundo: administrar o que a Corpay acredita ser a maior operação internacional fora do sistema bancário exige recursos que nenhuma stablecoin substitui. Um mecanismo de aquisição de clientes, liquidez em 145 moedas, a capacidade de liquidar mais de 60% das transações internamente e uma estrutura de licenciamento construída ao longo de 20 anos. "A ideia de alguém nos alcançar no ritmo em que estamos crescendo, acho que será difícil", disse Walker.

Em terceiro lugar, e mais contraintuitivamente: A Corpay fez uma parceria com a blockchain Kinexys do JPMorgan e a infraestrutura de stablecoin da BVNK no início de maio de 2026, acrescentando a liquidação 24 horas por dia, 7 dias por semana como um recurso do produto. Em vez de se defender contra a interrupção, a administração está absorvendo-a como uma vantagem de distribuição. A opinião de Walker é que a moeda bancária tokenizada (Kinexys) vencerá as stablecoins públicas para clientes corporativos porque evita o atrito on-chain/off-chain que limita a adoção em fluxos de trabalho de tesouraria.

Se as stablecoins forem um aditivo à plataforma da Corpay, e não um corrosivo para suas margens, o desconto que o mercado aplicou aos negócios internacionais parece ter sido mal avaliado.

O mecanismo de crescimento internacional

Walker descreveu a mecânica transfronteiriça de forma mais detalhada do que a maioria das apresentações de CFO permite. O segmento concorre com bancos regionais de Nível 2 a Nível 4, e não com outras fintechs. A gerência estima o mercado endereçável em aproximadamente US$ 160 bilhões nesse segmento bancário, e a Corpay detém menos de 1% dele atualmente.

A lógica do produto é estreita. Uma empresa de médio porte em expansão internacional precisa pagar fornecedores no exterior, gerenciar o risco cambial e abrir contas bancárias no exterior. Os bancos de nível 2 a 4 levam de quatro a seis meses para abrir uma conta no exterior. A Corpay faz isso em aproximadamente uma semana. Essa velocidade atrai os clientes e, uma vez lá dentro, a participação na carteira cresce porque os pagamentos internacionais e o gerenciamento de risco cambial andam juntos. A taxa de retenção de 97% em transações internacionais reflete a aderência dessa combinação.

A aquisição do Alpha Group, que foi concluída no final de 2025, expandiu o licenciamento para o Reino Unido e a Europa continental. Walker confirmou na conferência que 15% do volume de clientes do Alpha já foi migrado para a plataforma global da Corpay, e o restante está previsto para meados do verão de 2026. As sinergias da Alpha são ponderadas na metade posterior de 2026, com uma contribuição maior prevista para 2027.

Um canal merece atenção específica. A parceria da Corpay com a Mastercard permite que a empresa coloque recursos transfronteiriços de marca branca diretamente nos bancos de Nível 2 a 4, criando uma camada de distribuição em que a Corpay vende para os próprios bancos com os quais compete.

Alocação de capital: Geração de caixa e o que a gerência planeja fazer com ela

As estimativas de consenso da TIKR mostram a Corpay gerando cerca de US$ 1,55 bilhão em fluxo de caixa livre em 2026, aumentando para cerca de US$ 1,96 bilhão em 2027. Walker disse ao JPMorgan que a administração tem como meta aproximadamente US$ 2 bilhões em fluxo de caixa livre para 2026, o que, segundo ele, dá à empresa uma opção significativa. Nos últimos oito anos, a Corpay investiu US$ 15,5 bilhões em capital, divididos aproximadamente 50% entre recompras e fusões e aquisições.

Walker confirmou que a Corpay acabou de refinanciar toda a sua dívida pendente, aumentando sua linha de crédito em mais de US$ 1 bilhão, estendendo os vencimentos em cinco anos e reduzindo a taxa de juros em 10 pontos-base. Ele descreveu os termos como um reflexo direto do perfil do fluxo de caixa livre da empresa e da trajetória de crescimento nos mercados de crédito.

A convicção de recompra sinaliza o que a administração realmente acha que as ações valem. Negociadas a cerca de 13 vezes o ponto médio de US$ 26,70 da orientação de EPS ajustado da administração para 2026, o comentário de Walker de que a CPAY está "realmente subvalorizada, dados os resultados que produzimos" foi uma resposta direta a uma pergunta sobre o risco da stablecoin. Não foi uma frase preparada.

Em relação a fusões e aquisições, o pipeline de pagamentos corporativos está ativo, e Walker confirmou que outras alienações de pagamentos de veículos estão sendo avaliadas para ativos que são lucrativos, mas com restrições de TAM demais para crescer na escala atual da Corpay.

Veja como a Corpay se comporta em relação a seus pares no TIKR (é grátis!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 349,54

- Preço-alvo (médio): ~$550

- Retorno total potencial: ~58%

- TIR anualizada: ~10% / ano

O modelo de caso médio TIKR tem como meta aproximadamente US$ 550 até 31/12/30, um retorno total de cerca de 58% a partir de US$ 349,54, com uma anualização de aproximadamente 10% ao ano. O modelo pressupõe um CAGR de receita no meio do caso de cerca de 8%, consistente com as estimativas de consenso da TIKR, que mostram um crescimento da receita de US$ 4,53 bilhões em 2025 para cerca de US$ 7,62 bilhões em 2030. Os dois principais impulsionadores são a rotação para pagamentos corporativos, em que as margens do segmento são estruturalmente mais altas, e o aumento da escala internacional à medida que a integração da Alpha é concluída.

O impulsionador da margem é a expansão do EBITDA. A margem EBITDA LTM está em torno de 53% de acordo com os dados da TIKR, temporariamente comprimida pelo Alpha operando em níveis de custo pré-sinergia. Walker orientou explicitamente a recuperação da margem em 2027.

O mercado de capitais está menos paciente. A tela Street Targets da TIKR mostra um preço-alvo médio dos analistas de US$ 389,79 em 14 estimativas (5 compras, 4 superações, 3 retenções), o que implica um aumento de cerca de 12% em uma base de 12 meses. O principal risco apontado por Walker é a aceleração da disrupção da stablecoin para além dos corredores monetários do G20, onde ela não representa uma ameaça atual. Com 13 vezes o LPA ajustado de 2026, a reavaliação do sentimento mais lenta do que o crescimento dos lucros é o risco mais imediato.

Conclusão

O próximo teste significativo são os ganhos do segundo trimestre de 2026, em que a administração orientou uma receita de aproximadamente US$ 1,295 bilhão e EPS ajustado de US$ 6,55, representando um crescimento de 28% nos ganhos ano a ano. Observe especificamente o crescimento orgânico da Corporate Payments. Se ele mantiver dois dígitos no segundo trimestre, o desconto da stablecoin não terá novos dados para se apoiar. Se não conseguir, o caso do urso terá sua primeira evidência real.

Walker disse no JPMorgan que as sinergias Alpha aparecerão de forma significativa na segunda metade de 2026. O segundo trimestre é o ponto de dados que confirma ou adia essa afirmação. A diferença entre esses dois resultados é a diferença entre a reavaliação da CPAY em direção à meta de consenso de ~US$ 390 de Street ou a volta para US$ 310.

Você deve investir na Corpay?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a Corpay e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Corpay juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a Corpay no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!