Principais estatísticas: Home Depot (HD) 1º trimestre de 2026

- Preço atual: ~$ 302 (19 de maio de 2026)

- Receita do primeiro trimestre: US$ 41,8 bilhões, aumento de 4,8% em relação ao ano anterior

- EPS ajustado do 1º trimestre: $3,43, queda de ~4% em relação ao ano anterior

- Vendas comp. no 1T: +0.6%

- Orientação de crescimento das vendas totais para o ano fiscal de 2026: 2,5% a 4,5%

- Orientação de vendas comp. para o ano fiscal de 2026: estável a +2%

- Orientação de margem operacional ajustada para o ano fiscal de 2026: 12,8% a 13%

- Orientação de EPS ajustado para o ano fiscal de 2026: estável a +4% em relação ao ano fiscal de 2025

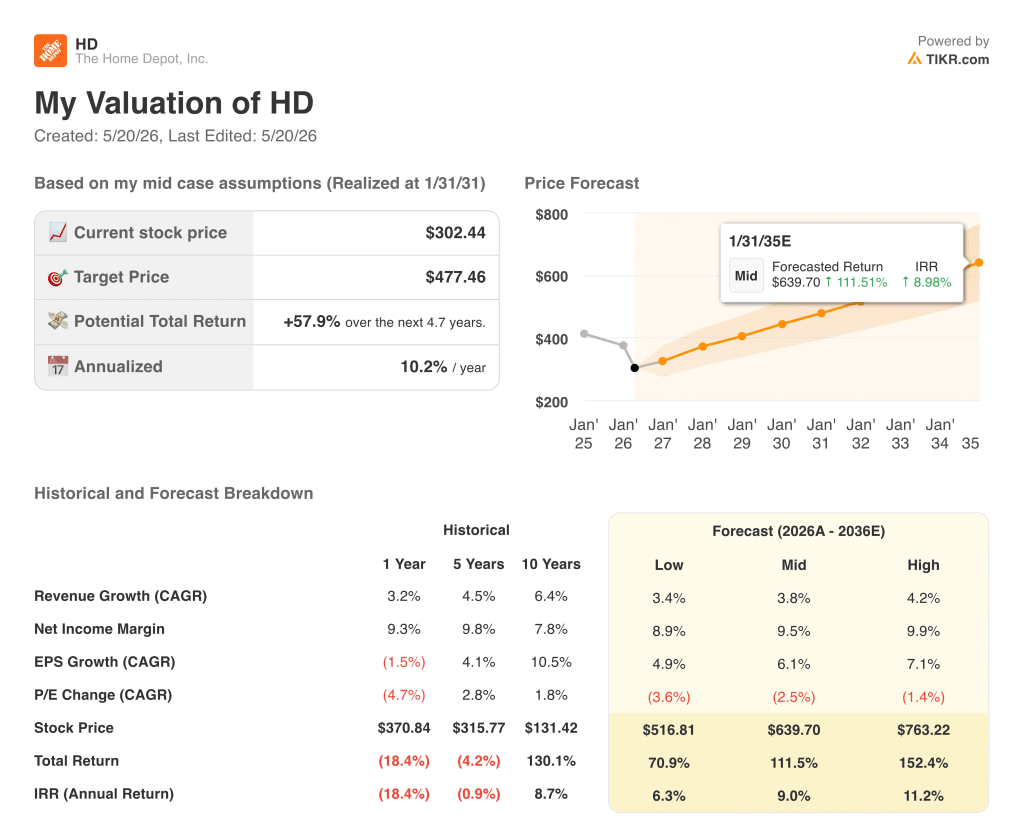

- Preço-alvo do modelo TIKR: US$ 477 (caso médio)

- Aumento implícito: ~58%

Home Depot Q1 2026: crescimento por aquisição, não por demanda

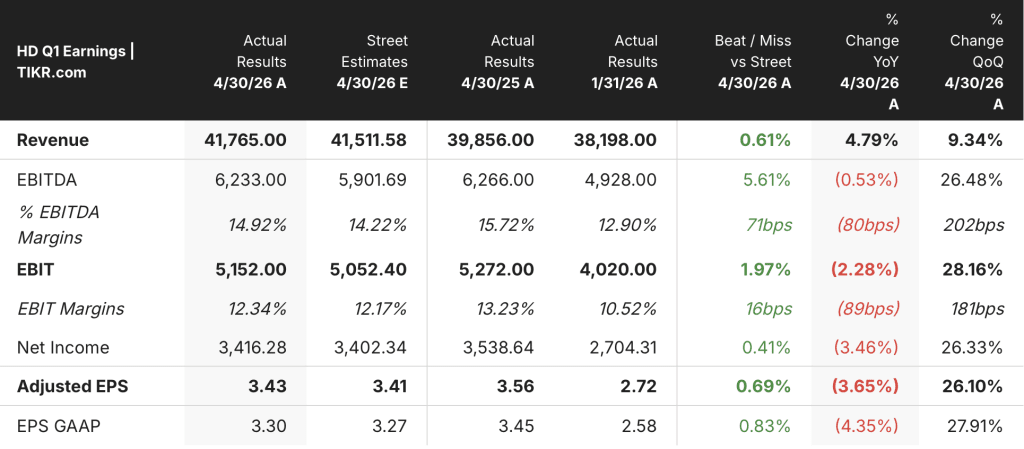

As ações da Home Depot(HD) abriram o primeiro trimestre de 2026 com US$ 41,8 bilhões em vendas totais, um aumento de 4,8% em relação aos US$ 39,9 bilhões do primeiro trimestre de 2025, impulsionado pelas aquisições da SRS e da GMS, em vez da aceleração orgânica da composição.

O EPS diluído ajustado ficou em US$ 3,43, uma queda de aproximadamente 4% em relação aos US$ 3,56 do primeiro trimestre de 2025, pois os custos relacionados à aquisição e um mix de distribuição mais pesado pesaram no resultado final.

As vendas de componentes cresceram 0,6%, com um aumento de 0,4% nas componentes dos EUA, uma melhora modesta em relação à trajetória estável a levemente negativa que caracterizou grande parte do ano fiscal de 2025.

A SRS entregou US$ 4,0 bilhões em vendas no trimestre, com crescimento positivo das vendas totais e crescimento positivo das vendas orgânicas, de acordo com Richard McPhail, vice-presidente executivo e diretor financeiro, na teleconferência de resultados do primeiro trimestre.

Os telhados foram o elo mais fraco dentro da SRS, com baixas composições negativas de um dígito, impulsionadas por um colapso em todo o setor na atividade de tempestades de granizo e furacões que começou na segunda metade de 2025.

O desempenho da Pro superou o da DIY novamente neste trimestre, com o crescimento mais forte vindo do que a gerência chama de ocasião de compra complexa, incluindo as categorias de energia, tubos e conexões, aquecedores de água, fixadores e tintas.

As vendas on-line cresceram mais de 10% em relação ao ano anterior pelo quarto trimestre consecutivo, o que é consistente com o esforço mais amplo da empresa para eliminar o atrito da experiência interconectada do cliente.

Na semana passada, a Home Depot concluiu a aquisição da Mingledorff's, uma das principais distribuidoras atacadistas de HVAC que opera em 42 locais em cinco estados do sudeste, expandindo o mercado total endereçável para US$ 1,2 trilhão, de acordo com Ted Decker, presidente do conselho, presidente e CEO, na chamada de resultados do primeiro trimestre.

A gerência reafirmou a orientação para o ano inteiro em sua totalidade, incluindo o crescimento das vendas de componentes de 2%, o crescimento das vendas totais de 2,5% a 4,5% e a margem operacional ajustada de 12,8% a 13%.

A empresa pagou aproximadamente US$ 2,3 bilhões em dividendos durante o trimestre e investiu aproximadamente US$ 845 milhões em despesas de capital.

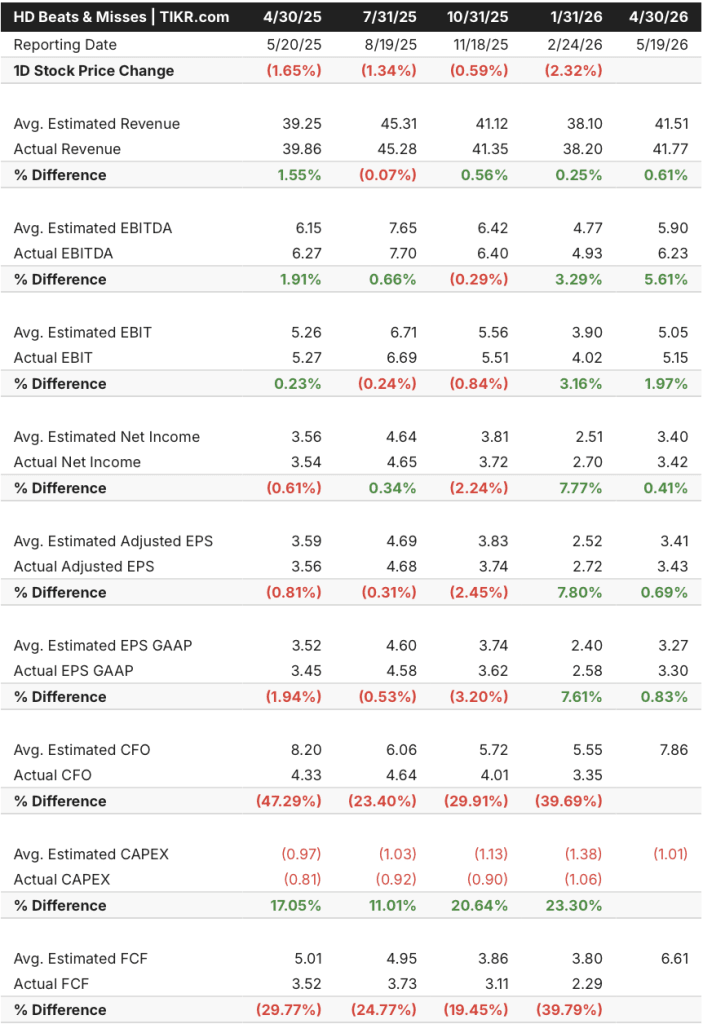

As ações da HD superam as estimativas e, ao mesmo tempo, sofrem compressão em todas as margens importantes

As ações da Home Depot apresentaram uma batida limpa na linha de receita, com uma receita real de US$ 41,8 bilhões no primeiro trimestre, contra uma estimativa de US$ 41,5 bilhões das ruas, um desempenho superior de 0,61% que reflete a ampla contribuição das plataformas SRS e GMS.

A batida se manteve no nível do EBITDA, onde o EBITDA real de US$ 6,2 bilhões superou a estimativa de US$ 5,9 bilhões em 5,61%, a batida percentual mais forte dos últimos cinco trimestres.

O EBIT de US$ 5,2 bilhões também superou as estimativas, ficando 1,97% acima do consenso de US$ 5,1 bilhões, e a margem EBIT de 12,3% ficou 16 pontos-base à frente da estimativa de 12,2% do mercado.

O lucro por ação ajustado de US$ 3,43 superou o consenso de US$ 3,41 por apenas US$ 0,02, dando continuidade ao padrão de batidas de margem fina que definiu a cadência trimestral das ações da Home Depot no último ano.

O que as batidas mascaram é a história da compressão anual.

O lucro por ação ajustado caiu 3,65% em relação aos US$ 3,56 do primeiro trimestre de 2025, e o lucro líquido caiu 3,46%, de US$ 3,5 bilhões para US$ 3,4 bilhões, já que a margem bruta caiu cerca de 75 pontos-base para 33% devido à mudança no mix de aquisições da GMS, de acordo com Richard McPhail na teleconferência de resultados do primeiro trimestre.

A única perda clara neste trimestre foi a margem operacional, em que o valor GAAP ficou em 11,9%, uma queda de 100 pontos-base em relação aos 12,9% do 1º trimestre de 2025, e a margem operacional ajustada de 12,3% ficou atrás dos 13,2% do ano anterior.

O padrão dos últimos cinco trimestres conta uma história mais completa: As ações da Home Depot superaram consistentemente as estimativas de Street sobre receita e EBITDA, ao mesmo tempo em que absorveram a compressão persistente do lucro por ação anual e da margem, uma troca que o mercado já precificou em grande parte, mas que precisa ser resolvida para que a reavaliação comece.

O modelo da TIKR dá às ações da HD um aumento de 58%, com a compressão múltipla já incorporada

O modelo da TIKR avalia as ações da Home Depot em US$ 477 no cenário intermediário, o que implica um aumento total de aproximadamente 58% em relação ao preço atual de US$ 302, com um retorno anualizado de 10,2% ao longo de aproximadamente 4,7 anos.

O cenário intermediário pressupõe um CAGR de receita de 3,8% e uma margem de lucro líquido de 9,5%, ambos modestos pelos padrões históricos, com a TIKR incorporando uma taxa de compressão anual de P/L de 2,5% na previsão, o que significa que a contração múltipla já é o obstáculo presumido no caminho das ações da HD para US$ 477.

A impressão do primeiro trimestre não altera substancialmente o quadro de risco/recompensa das ações da HD: os resultados ficaram em linha com as expectativas, a orientação foi reafirmada na íntegra e a integração do SRS está sendo acompanhada conforme o planejado.

O que o modelo da TIKR está precificando essencialmente é que as ações da Home Depot não precisam de uma expansão múltipla para proporcionar retornos anualizados de dois dígitos; elas precisam de execução em uma trajetória de crescimento orgânico de um dígito médio, enquanto o arrasto da margem bruta do GMS desaparece durante a segunda metade do ano fiscal de 2026.

Você deve investir na The Home Depot, Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse as ações da The Home Depot, Inc. e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a The Home Depot, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da HD no TIKR gratuitamente →