Principais indicadores das ações da Broadcom

- Preço atual: US$ 360,45

- Preço-alvo (médio): ~US$ 1.000

- Preço-alvo do mercado: ~US$ 525

- Retorno total potencial: ~177%

- TAR anualizada: ~26%/ano

- Reação aos resultados: -12,59% (3 de junho de 2026)

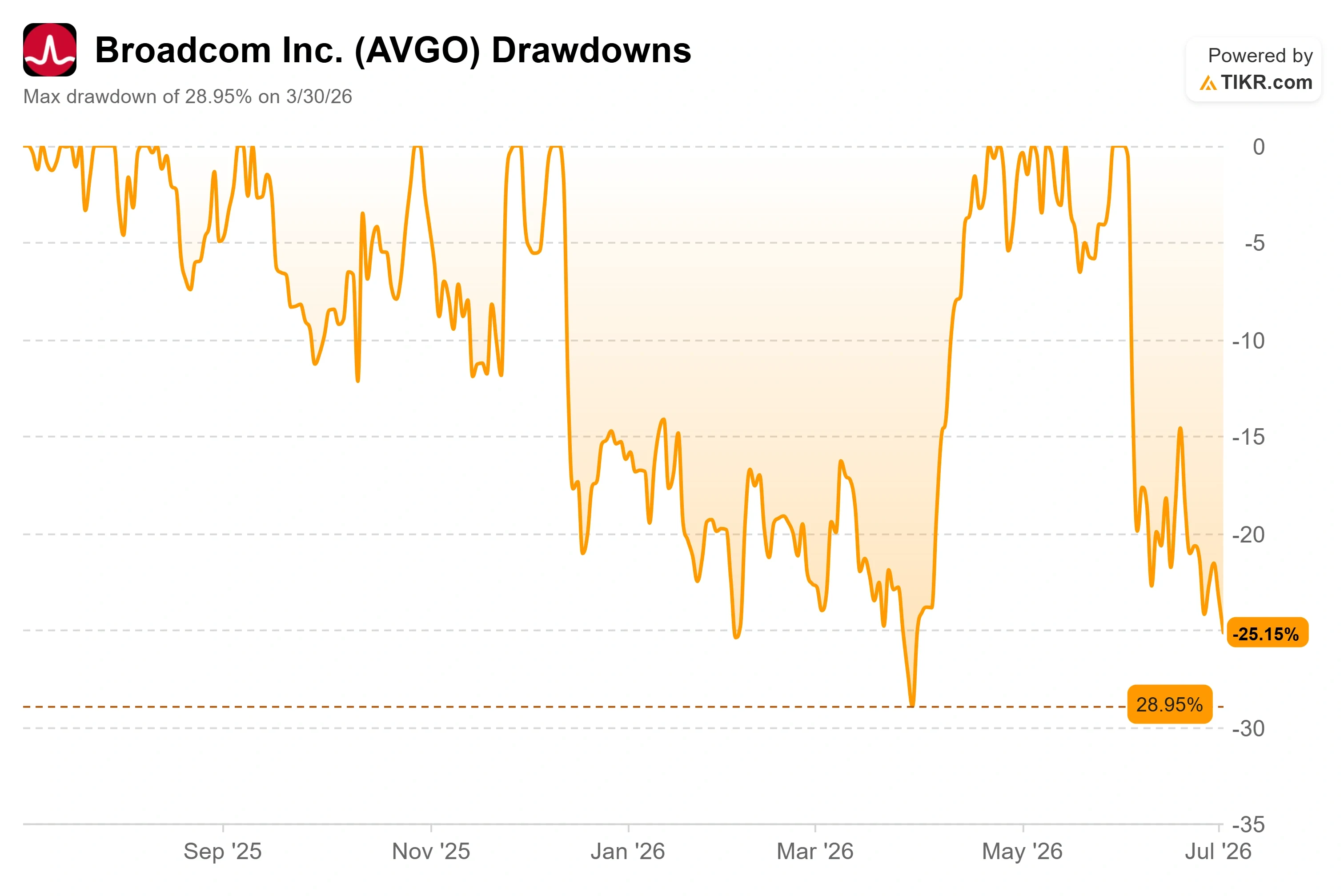

- Queda máxima: -28,95% (30 de março de 2026)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

O que aconteceu?

Broadcom Inc. (AVGO) tornou-se a ação sobre a qual os operadores de IA não conseguem chegar a um consenso. A empresa acaba de registrar o melhor trimestre de sua história e, mesmo assim, está cerca de 25% abaixo de sua alta de 2026. O motivo não são os números divulgados pela administração. Trata-se do receio sobre o que um determinado cliente possa fazer a seguir.

Esse receio ganhou nome em 3 de junho, quando a Macquarie rebaixou a classificação da Broadcom de “Outperform” para “Neutral” e reduziu seu preço-alvo para US$ 437. A lógica da empresa foi específica e inquietante: ela espera que a participação da Broadcom na receita de chips personalizados do Google caia de cerca de 95% em 2026 para 80% em 2027 e 65% até 2028, à medida que a MediaTek assume um papel mais importante e o Google se volta cada vez mais para seus próprios chips. Para uma empresa cujo argumento de alta se baseia inteiramente em ser a parceira indispensável das hiperescaladoras, esse é o rebaixamento que realmente causa impacto.

Por que uma revisão negativa afetou uma ação avaliada em US$ 1,7 trilhão

O gatilho é real. Em junho, vários relatórios indicaram que a MediaTek havia garantido o contrato para ajudar a construir uma versão aprimorada da TPU de próxima geração do Google, a unidade de processamento tensorial que executa as cargas de trabalho de IA do Google. A variante, supostamente com o codinome Triggerfish, teria de duas a três vezes mais memória integrada do que sua antecessora. A Broadcom ainda projeta a versão de treinamento, que oferece margens mais altas, mas a presença de uma segunda empresa de design no mercado altera o equilíbrio de forças. A Macquarie percebeu essa mudança e rebaixou a classificação com base nisso.

O mercado já estava nervoso. A Broadcom atingiu uma alta de fechamento próxima a US$ 481 no início de junho e agora é negociada a US$ 360,45, uma queda de cerca de 25%. Em 3 de junho, a reação aos resultados financeiros fez com que as ações caíssem 12,59%, a queda mais acentuada entre as últimas cinco reações a resultados financeiros. O negócio cresceu rapidamente. As ações ainda assim foram afetadas. Essa discrepância entre o desempenho e o preço é o cerne da questão no momento.

Nem todos concordam com a visão pessimista. O JPMorgan reiterou a classificação “Overweight” com um preço-alvo de US$ 580 e afirmou que seria um comprador agressivo nos níveis atuais. A pesquisa da empresa indica que o programa Google TPU v9 com a Broadcom não foi adiado nem cancelado, ao contrário do que chamou de “ruído” proveniente das mesas de vendas e da cadeia de suprimentos asiática. Portanto, o debate não é superficial. Um lado vê o início de uma perda de participação de mercado. O outro vê uma vantagem competitiva duradoura sendo avaliada incorretamente.

Veja as estimativas históricas e futuras para as ações da Broadcom (É grátis!) >>>

O que a teleconferência do segundo trimestre realmente revelou sobre o Google

A voz mais relevante nessa discussão é aquela em torno da qual gira o rebaixamento da classificação. Na teleconferência do segundo trimestre, um analista perguntou diretamente ao CEO Hock Tan sobre a participação na parceria com o Google. Tan não se esquivou da questão da diversificação. Ele reconheceu o assunto e, em seguida, reformulou o que está em jogo.

O CEO Hock Tan foi direto sobre a solidez do acordo. “É um compromisso muito substancial em dólares. Uma quantia muito, muito substancial em dólares”, disse ele, antes de acrescentar que a Broadcom espera plenamente “alguma diversificação de fontes” para o Google, dada a rapidez com que o próprio consumo de IA do cliente está crescendo. Isso é importante porque indica aos investidores que o cenário base já inclui a MediaTek. A Broadcom não está sendo pega de surpresa pela diluição de participação. Ela já havia considerado esse fator nos cálculos e, mesmo assim, assinou um compromisso de grande porte.

Os números de pedidos confirmam o mesmo ponto de vista por outro ângulo. Tan disse que os pedidos de semicondutores para IA ultrapassaram US$ 30 bilhões no trimestre, contra apenas US$ 10,8 bilhões em produtos entregues. Ele descreveu a demanda em toda a base de clientes como “insaciável” e disse que a empresa agora tem visibilidade de receita até 2028, um avanço em relação a 2027, previsto apenas três meses antes. Uma empresa que está perdendo o controle sobre o ciclo de IA não registra pedidos três vezes maiores do que o volume de produtos entregues nem amplia sua visibilidade em um ano inteiro.

A base de clientes está se ampliando, não se estreitando

A falha mais sutil na tese da mera perda de participação de mercado é que ela trata o Google como se fosse a única variável. Mas isso não é mais o caso. A Broadcom projetou a receita anual de semicondutores de IA para 2026 em US$ 56 bilhões, um aumento de aproximadamente 180% em relação ao ano fiscal de 2025, e reafirmou uma meta acima de US$ 100 bilhões para o ano fiscal de 2027. Esse crescimento está distribuído entre seis principais clientes de chips personalizados, não apenas um.

Tan apresentou a lista durante a teleconferência. A Anthropic deve ter acesso a mais de 1 gigawatt de capacidade de computação baseada em TPUs da Broadcom em 2026 e assinou contrato para mais 5 gigawatts a partir de 2027. A OpenAI tem um compromisso contratual de implantar 1,3 gigawatts em 2027 como parte de um acordo maior de 10 gigawatts. A Meta assinou contrato para várias gerações de seu acelerador MTIA (Meta Training and Inference Accelerator), com um pedido inicial de 1 gigawatt já recebido. Se a participação do Google nesse conjunto diminuir enquanto o conjunto em si dobrar de tamanho, a Broadcom pode perder participação de mercado e ainda assim aumentar drasticamente sua receita. Essa é a aritmética que o rebaixamento da classificação deixa de lado.

As margens são o único ponto em que os pessimistas têm um argumento mais claro. A margem bruta consolidada deve cair para cerca de 74% no terceiro trimestre, à medida que os chips personalizados de margem mais baixa crescem mais rapidamente do que o software de margem elevada. Mas isso é uma questão de composição, não de deterioração. O CEO Hock Tan foi explícito ao afirmar que as margens estruturais dos semicondutores permanecem estáveis, e a diretora financeira Kirsten Spears observou que o segmento de redes de IA apresenta margens elevadas que compensam a diluição causada pelos chips personalizados. A margem operacional ainda deve se manter próxima a 67%, estável em relação ao trimestre anterior, graças à alavancagem operacional da Broadcom.

Em comparação com seus concorrentes, a valorização parece menos um prêmio e mais uma ação que ainda não se recuperou. A Broadcom é negociada a um P/L NTM (múltiplo preço/lucro dos próximos doze meses) de cerca de 23x. A NVIDIA está em torno de 20x e a AMD, perto de 59x, enquanto a Marvell, rival no segmento de chips personalizados, é negociada acima de 54x. A Broadcom não é a empresa mais barata no setor de chips de IA, mas detém alguns dos contratos plurianuais mais duradouros do grupo e é negociada bem abaixo da média do setor. Isso parece mais uma reajuste pós-divulgação de resultados ainda incompleto do que um mercado precificando um declínio permanente.

Veja como a Broadcom se sai em relação aos seus concorrentes no TIKR (É grátis!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 360,45

- Preço-alvo (médio): ~US$ 1.000

- Retorno total potencial: ~177%

- TIR anualizada: ~26%/ano

O modelo de cenário médio da TIKR avalia a Broadcom em cerca de US$ 1.000 até outubro de 2030. Partindo do preço atual, isso implica um retorno total potencial de cerca de 177%, ou aproximadamente 26% anualizados nos próximos 4,3 anos.

Os dois fatores que impulsionam a receita por trás dessa meta são a expansão dos semicondutores para IA — para a qual a administração prevê que a receita dobre no segundo semestre do ano fiscal de 2026 e ultrapasse US$ 100 bilhões no ano fiscal de 2027 — e a base de software da VMware, cuja receita recorrente anual cresceu 17% em relação ao ano anterior. O fator que impulsiona as margens é o mix de produtos e a alavancagem operacional: as margens brutas de software acima de 93% compensam as margens mais baixas dos chips personalizados, permitindo que a margem operacional se mantenha próxima a 67%, mesmo com o aumento da receita com chips. O principal risco é aquele sinalizado pela Macquarie: se a internalização por parte das hiperescaladoras acelerar mais rapidamente do que a expansão da base de clientes, tanto a participação de mercado quanto o poder de fixação de preços serão comprimidos simultaneamente.

O lado positivo é que a Broadcom converte seu trimestre com US$ 30 bilhões em pedidos e a visibilidade para 2028 em receita de vendas, enquanto os múltiplos se normalizam e as ações são reavaliadas em direção à meta do modelo.

O lado negativo é que a diversificação do Google se espalhe para outros clientes, o crescimento se normalize mais cedo e as ações fiquem estagnadas perto de seu múltiplo redefinido.

Conclusão

O próximo teste real será o relatório do terceiro trimestre fiscal, previsto para 2 de setembro de 2026. O número que decidirá esse debate é a receita com semicondutores de IA, estimada em US$ 16 bilhões. Se atingir ou superar essa meta, com a orientação para 2027 reafirmada ou elevada para mais de US$ 100 bilhões, o temor de queda das ações parecerá prematuro. Se os resultados forem fracos ou se as perspectivas para IA forem revisadas para baixo, a tese do Macquarie terá sua primeira evidência. Fique de olho nos números de pedidos com a mesma atenção que nos resultados principais: mais um trimestre com pedidos muito acima das remessas indicaria que a demanda ainda supera a diversificação de qualquer cliente individual. Até lá, esta é uma disputa entre um rebaixamento e uma carteira de pedidos, e a carteira de pedidos está levando a melhor.

Você deve investir na Broadcom?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a Broadcom e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar Broadcom junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a Broadcom no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você explorar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posições em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!