Principais indicadores das ações da Datadog

- Preço atual: US$ 248,30

- Preço-alvo (médio): ~US$ 407

- Preço-alvo do mercado: ~US$ 244

- Retorno total potencial: ~56%

- Taxa de retornointerno (IRR) anualizada: ~11%/ano

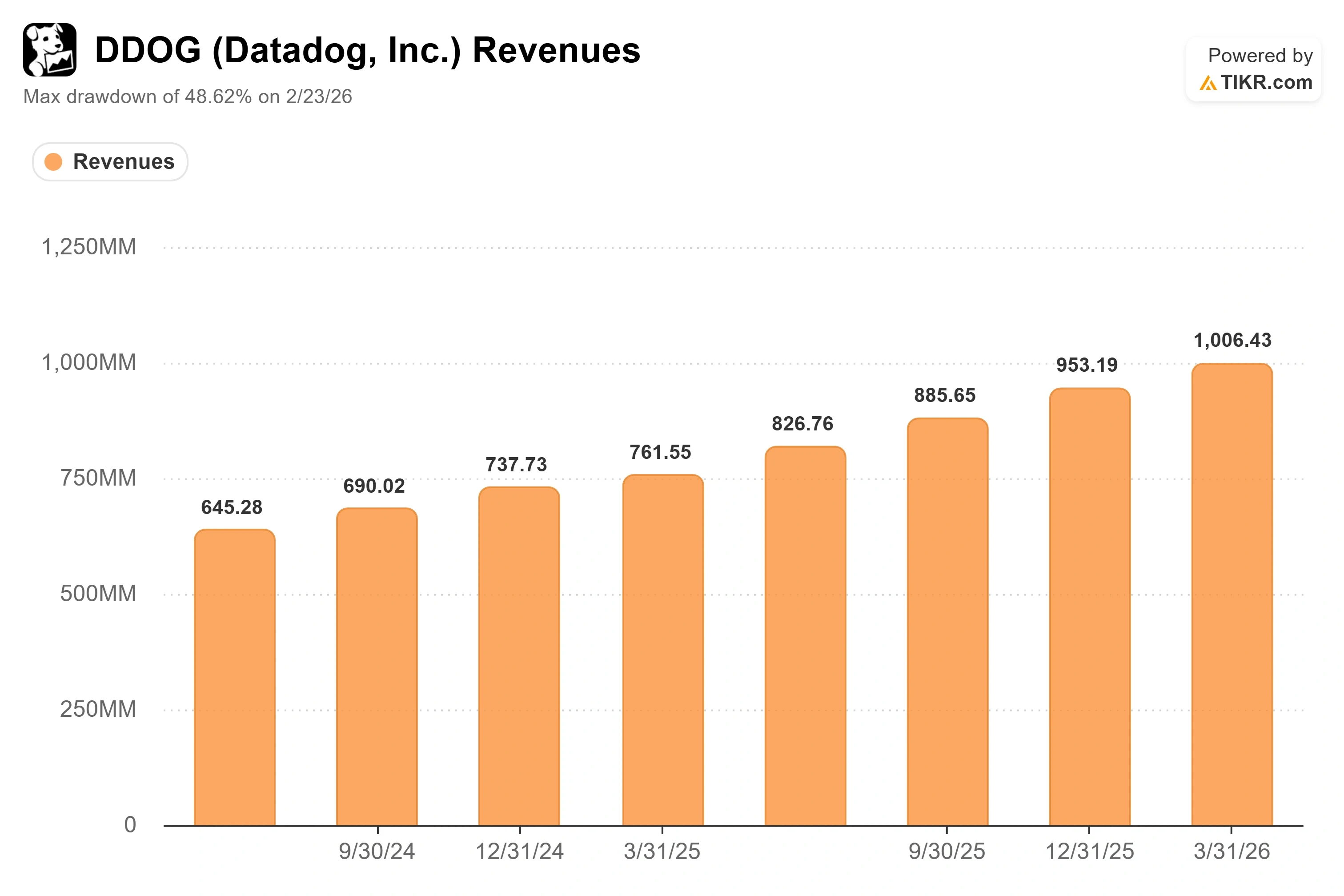

- Queda máxima: 48,62% (23 de fevereiro de 2026)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

O que aconteceu?

Datadog (DDOG) passou o primeiro semestre de 2026 como uma das empresas mais promissoras do setor de software, e na segunda-feira, um de seus analistas reduziu a recomendação. Peter Weed, da Bernstein, rebaixou a classificação da ação de “Outperform” para “Market Perform” antes da abertura do mercado em 6 de julho, e as ações caíram cerca de 4,6%, para US$ 248,30, no início do pregão. A decisão causou impacto porque interrompeu uma sequência positiva: a DDOG havia apresentado retorno de aproximadamente 119% nos 90 dias anteriores e se situava perto do topo de sua faixa de 52 semanas.

Eis o que faz com que valha a pena dar uma segunda olhada nessa avaliação. Weed não reduziu drasticamente seu preço-alvo. Ele o elevou de US$ 180 para US$ 226 ao rebaixar a classificação. Isso significa que o analista reconhece que a empresa vale mais do que ele imaginava, mas argumenta que as ações já ultrapassaram esse valor. Seu novo preço-alvo está abaixo do valor atual de negociação da DDOG, o que indica que a discordância não é sobre se a Datadog é uma boa empresa. Trata-se de saber se os próximos trimestres conseguirão superar uma meta que o mercado já elevou.

Um rebaixamento e um preço-alvo mais alto do mercado na mesma semana

O momento agrava a tensão. Apenas alguns dias antes, em 2 de julho, Yi Fu Lee, da Benchmark, elevou seu preço-alvo para a DDOG de US$ 260 para US$ 330 — o mais alto do mercado — e manteve a recomendação de “Comprar”, citando avaliações de clientes e parceiros que ele considerou “excelentes”. Assim, em uma única semana, uma corretora respeitada classificou a ação como “Comprar” a US$ 330, enquanto outra retirou sua recomendação de “Comprar” a US$ 226. Essa diferença, de mais de US$ 100, é o que realmente importa. O consenso que impulsionou a DDOG durante toda a primavera está se fragmentando, e os investidores ficam com duas visões credíveis sobre a mesma empresa.

A preocupação da Bernstein é específica, não vaga. Weed argumentou que os sinais de demanda estão desacelerando tanto no segmento corporativo quanto entre alguns clientes do AI Lab, e que a parte do negócio não relacionada à IA — que ele estima em cerca de 85% da receita — poderia atingir seu pico de crescimento no terceiro trimestre, antes de enfrentar comparações ano a ano mais difíceis no quarto trimestre. O relatório do primeiro trimestre da Datadog gerou uma reação positiva, com as ações subindo 6,06% em 7 de maio, o que mostra que o mercado claramente recompensa o potencial de alta nesse caso. A questão levantada por Bernstein é se esse potencial de alta está ficando mais difícil de ser alcançado.

Veja estimativas históricas e futuras para as ações da Datadog (É grátis!) >>>

O que a administração disse sobre exatamente o receio levantado pela Bernstein

É aqui que as próprias palavras da Datadog importam, pois o diretor financeiro David Obstler abordou diretamente a questão da sustentabilidade na Conferência Global de Tecnologia 2026 do Bank of America, em 3 de junho, semanas antes do rebaixamento. Questionado sobre o que dá à empresa a confiança de que o crescimento continuará, ele argumentou que a tendência é estrutural, e não um ciclo passageiro.

“Mais de 70% das cargas de trabalho ainda não estão na nuvem. Por isso, acreditamos que isso tenha um horizonte muito longo”, disse David Obstler, diretor financeiro, na conferência. Esse ponto é importante porque a tese da Bernstein é, essencialmente, uma previsão de momento em que a demanda se estabilizará, enquanto Obstler argumenta que o horizonte é medido em décadas de migração para a nuvem, e não em trimestres. Ele foi franco ao admitir que o caminho não será linear, observando que o negócio é baseado no consumo e terá “períodos de investimento” e “períodos de otimização”. Essa honestidade tem dois lados: ela reconhece a irregularidade que a Bernstein está apontando, ao mesmo tempo em que insiste que a direção não está em dúvida.

Obstler também refutou a ideia de que a IA seja a única explicação. Ele descreveu uma “confluência” de fatores por trás das conquistas da empresa junto a grandes corporações, apontando para empresas tradicionais com apenas “25%, 30% das cargas de trabalho na nuvem no momento”, que ainda estão nos estágios iniciais de modernização. Se essa ampla base de migração não relacionada à IA continuar se acumulando, o grupo de 85% da receita com o qual Bernstein está preocupado parece menos um pico e mais uma longa e gradual subida.

Onde a avaliação da Datadog realmente se situa em relação aos concorrentes

Nada disso resolve a questão da avaliação, e ela é pertinente. De acordo com os dados do TIKR Competitors, a Datadog é negociada a cerca de 19,6x o valor empresarial total projetado em relação à receita, bem acima da média do grupo de concorrentes, que é de cerca de 11,4x. A CrowdStrike está em cerca de 31x nesse mesmo indicador e a Palo Alto Networks em cerca de 21x, enquanto a Fortinet é negociada perto de 14x. O prêmio da Datadog é real, mas não é um caso atípico em seu grupo, e está associado a um crescimento de receita mais rápido do que o da maioria das empresas do grupo. O prêmio é justificável desde que o crescimento se mantenha na faixa de 20%. Ele se torna um problema no momento em que o crescimento cai para a média do grupo, que é exatamente o risco que a Bernstein está precificando.

Essa é a tensão resumida em uma frase: uma plataforma que cresce mais rapidamente do que seus pares, com um múltiplo que só se sustenta se esse crescimento for mantido. O otimista não precisa que o negócio entre em colapso. Basta que o crescimento se normalize um pouco mais rápido do que os otimistas esperam, e os múltiplos de avaliação causam o resto do dano. O pessimista precisa que a base não relacionada à IA continue desafiando a gravidade e que o grupo nativo de IA continue crescendo, o que é exatamente o que os últimos quatro trimestres apresentaram.

Veja como a Datadog se sai em relação aos seus concorrentes no TIKR (É grátis!) >>>

Análise Avançada do Modelo TIKR

- Preço atual: US$ 248,30

- Preço-alvo (médio): ~US$ 407

- Retorno total potencial: ~56%

- TIR anualizada: ~11%/ano

O cenário médio baseia-se em um CAGR de receita de cerca de 21% e em uma margem de lucro líquido que se expande para cerca de 21%. Os dois fatores que impulsionam a receita são a adoção contínua da migração para a nuvem em empresas que não utilizam IA, o argumento de Obstler sobre o “potencial de crescimento duradouro” e o aumento do consumo de cargas de trabalho nativas de IA, à medida que os clientes de treinamento e inferência em GPUs crescem. O fator que impulsiona a margem é a alavancagem operacional em um negócio que já está próximo de 80% de margem bruta, à medida que os investimentos em entrada no mercado e em P&D amadurecem. O principal risco é aquele apontado pela Bernstein: uma desaceleração mais rápida do que o esperado na base não relacionada à IA, que comprime o múltiplo antes que os lucros consigam acompanhar o ritmo.

O cenário otimista: o crescimento se mantém na faixa de 20% a 25%, o prêmio é validado e as ações avançam em direção à meta do modelo.

O cenário pessimista: o crescimento se normaliza em direção à média do setor, o múltiplo se reajusta e a ação estagna perto dos US$ 226 estimados pela Bernstein, independentemente dos fundamentos sólidos.

Conclusão

O debate agora tem um indicador, que é o próximo relatório de lucros. Toda a tese de Bernstein se baseia no fato de que o crescimento não relacionado à IA atingirá seu pico no terceiro trimestre e entrará em declínio no quarto trimestre. Esse resultado será o primeiro teste real. Fique de olho em um número: o crescimento generalizado da receita, excluindo o maior cliente nativo de IA. Se ele se mantiver na faixa de 20%, a previsão de pico da Bernstein parecerá prematura, e os otimistas que apostam em US$ 330 parecerão estar certos. Se cair para 20% ou menos, o rebaixamento ganha credibilidade, e a meta de US$ 226 deixa de parecer conservadora. Todo o resto — as aquisições, os lançamentos do produto DASH, as manchetes sobre IA — é ruído até que esse único número seja divulgado.

Você deve investir na Datadog?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a Datadog e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se as metas de preço estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Datadog junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a Datadog no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!