Principais estatísticas das ações da Autodesk

- Preço atual: $240,99

- Preço-alvo (médio): ~$429

- Meta de rua: ~$325

- Potencial de retorno total: ~78%

- TIR anualizada: ~13% / ano

- Reação dos ganhos: +5,32% (26 de fevereiro de 2026)

- Rebaixamento máximo: 33,15% (10 de abril de 2026)

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

Autodesk (ADSK) teve um dos anos mais estranhos em software de grande capitalização. A empresa continua superando as estimativas. As ações continuam sendo vendidas.

A ADSK fechou em US$ 240,99, 27% abaixo de sua máxima de 52 semanas, de US$ 329,09, e apenas US$ 27 acima da mínima de 52 semanas, de US$ 214,10. Cinco trimestres consecutivos de superação das expectativas dos analistas com relação à receita, EBITDA e fluxo de caixa livre não impediram a queda. A preocupação do mercado está centrada na redução de 7% da força de trabalho em janeiro de 2026, no enfraquecimento do novo modelo de transação da Autodesk e na rotação de todo o setor de software de aplicativos que levou o Citi a cortar as ações para Neutro em abril. A ADSK atingiu um drawdown máximo de 33,15% em 10 de abril.

O CFO Janesh Moorjani se apresentou na Conferência de Tecnologia, Mídia e Telecom do Morgan Stanley em 4 de março e fez uma das articulações mais claras da tese de IA e plataforma da Autodesk neste ciclo. O que ele disse sobre os fossos de dados, a expansão do ciclo de vida e a monetização baseada no consumo conta uma história diferente daquela que o preço das ações reflete. Com os lucros do primeiro trimestre fiscal de 2027 chegando na quinta-feira, 28 de maio, essa lacuna terá seu primeiro teste real.

O trimestre que deveria ter sido mais importante

O quarto trimestre fiscal de 2026, divulgado em 26 de fevereiro, foi limpo em todas as métricas. A receita cresceu 19% em relação ao ano anterior, atingindo US$ 1,957 bilhão, acima do consenso de US$ 1,912 bilhão. O EPS ajustado ficou em US$ 2,85, contra uma estimativa de US$ 2,64. O fluxo de caixa livre para o trimestre atingiu US$ 972 milhões. As ações subiram 5,32% naquele dia e depois passaram seis semanas devolvendo a maior parte desse valor.

O problema era a narrativa, não os números. Em janeiro, a Autodesk cortou cerca de 7% de sua força de trabalho global, aproximadamente 1.000 funcionários, principalmente em funções de vendas voltadas para o cliente. No Morgan Stanley, Moorjani descreveu esse corte como "a fase final de uma transição geral do modelo de negócios", uma realocação deliberada, não um recuo. As economias com a reestruturação estão sendo reinvestidas em novos perfis de vendedores, marketing, IA e P&D de plataformas.

O efeito da margem operacional é modesto. A Autodesk orientou para cerca de 75 pontos-base de expansão no ano fiscal de 2027, absorvendo cerca de 100 pontos-base de vento contrário contábil do modelo de transação, enquanto ainda reflete a alavancagem subjacente real. O consenso sobre TIKR projeta que as margens de EBITDA crescerão de 40,7% no ano fiscal de 2026 para cerca de 41% no ano fiscal de 2027 e cerca de 44% no ano fiscal de 2029.

Moorjani reconheceu diretamente o risco da organização de vendas: "Há uma interrupção de curto prazo na organização de vendas associada à implementação [da nova estrutura] e às equipes de expansão." Essa franqueza explica parte do motivo pelo qual as ações foram punidas. Ela também sugere que a administração está executando uma transição deliberada, em vez de reagir à deterioração da demanda.

Veja as estimativas históricas e futuras para as ações da Autodesk (é grátis!) >>>

Três Moats que o mercado está subestimando

No Morgan Stanley, Moorjani destilou a posição competitiva de IA da Autodesk em três aspectos: dados, contexto e experiência.

Em relação aos dados, a Autodesk treinou seus modelos de base em dados de projetos de centenas de milhares de clientes acumulados ao longo de décadas, nenhum dos quais está disponível em domínio público. Como disse Moorjani: "Temos o direito de treinar nossos modelos em seus dados, o que nos permite desenvolver recursos muito mais poderosos." Os concorrentes que trabalham com conjuntos de dados disponíveis publicamente estão em desvantagem estrutural para aplicativos de projeto e construção.

O contexto é a segunda camada. Os fluxos de trabalho da Autodesk contêm inteligência de projeto incorporada, dependências regulatórias, relações de sistemas mecânicos e implicações de custo das alterações de projeto. Moorjani concretizou: "Quando você move essa parede, o que você faz com todas as coisas que não consegue ver?" Um modelo de uso geral não pode responder a isso. O da Autodesk pode.

A experiência é o terceiro elemento. Moorjani observou que as habilidades em IA 3D estão entre as mais escassas do setor, e a Autodesk vem construindo esse banco de dados há quase uma década. O Projeto Bernini, o modelo de IA geradora fundamental da empresa para 3D, teve origem em laboratórios de pesquisa internos, um caminho que os concorrentes não podem replicar rapidamente.

O caminho da monetização passa por três níveis: automação de tarefas fornecida por meio de assinaturas existentes; depois, automação do fluxo de trabalho e de todo o sistema, com preços baseados no consumo à medida que as cargas de trabalho se tornam mais intensivas em termos de computação. Moorjani observou que 17% dos negócios da Autodesk já estavam em modelos baseados em consumo no ano fiscal de 2025, e a infraestrutura de entrada no mercado para essa mudança já existe. A margem bruta de desvantagem da computação mais pesada é reconhecida e, segundo Moorjani, já foi considerada nas metas de longo prazo da empresa.

A expansão do ciclo de vida que ninguém está precificando totalmente

O Autodesk Construction Cloud está ganhando força precisamente nos segmentos com os pipelines mais profundos. A construção de data centers é um dos mais fortes impulsionadores da demanda, destacou Moorjani. De acordo com a Associated Builders and Contractors, a carteira de pedidos de construção dos EUA atingiu 8,8 meses em abril de 2026, impulsionada em grande parte pelos megaprojetos de data center, com empreiteiras de infraestrutura digital com carteiras de pedidos substancialmente mais longas do que a média do setor. Moorjani observou que os clientes do setor de construção normalmente carregam de 8 a 10 meses de pendências de projetos, restrições de capacidade que tornam a adoção de tecnologia uma necessidade, não uma escolha.

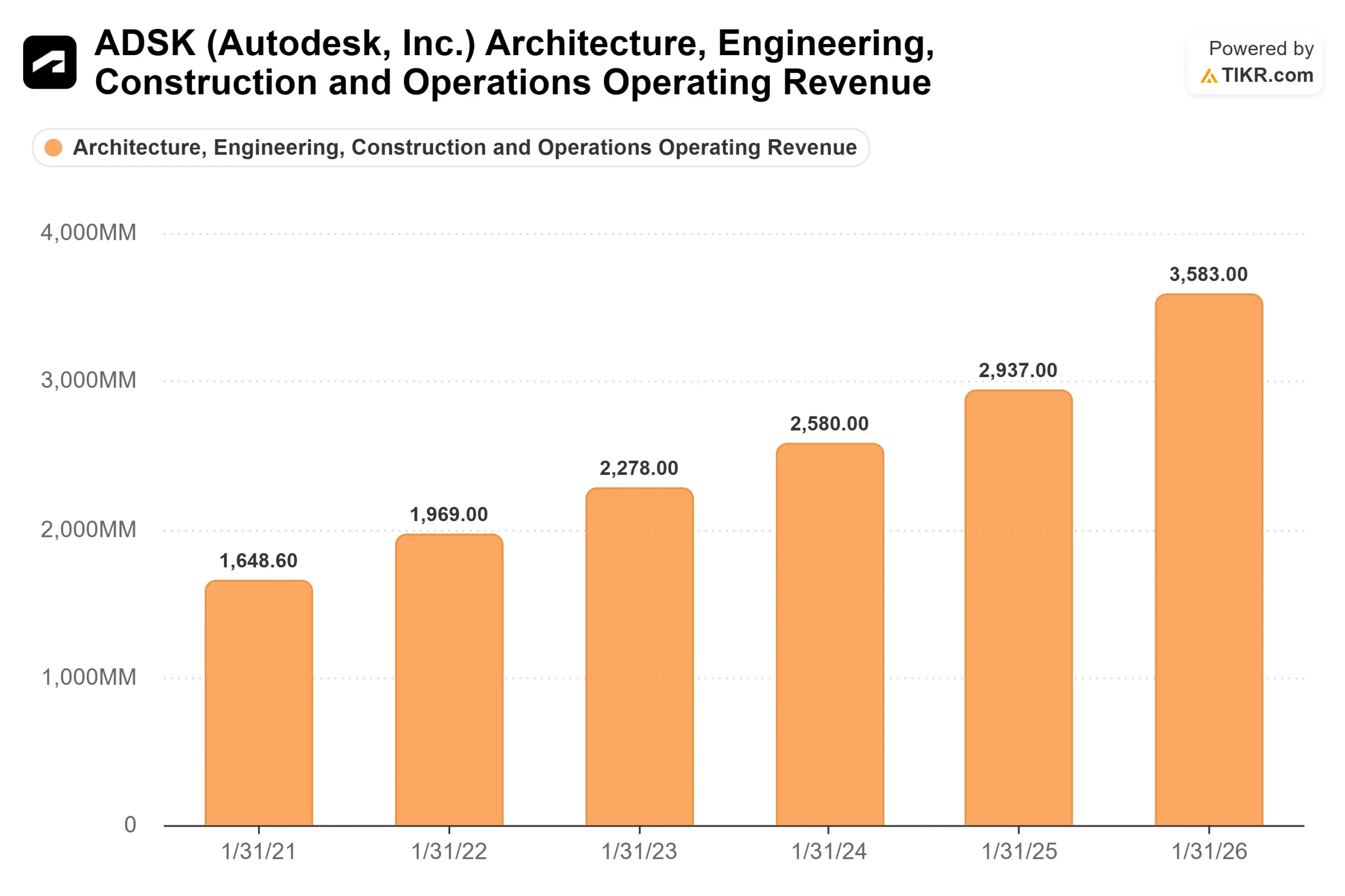

No setor de manufatura, o Fusion, a plataforma de engenharia e manufatura auxiliada por computador baseada em nuvem da Autodesk, está se expandindo para contas de médio porte com dez a vinte assentos, além de sua base histórica de um a cinco assentos. De acordo com os dados do segmento TIKR, a receita de Manufatura cresceu de US$ 1.189 milhões no ano fiscal de 2025 para US$ 1.379 milhões no ano fiscal de 2026, um ganho de 16%. A receita de Arquitetura, Engenharia, Construção e Operações atingiu US$ 3.583 milhões no ano fiscal de 2026, acima dos US$ 2.937 milhões do ano anterior.

A camada de operações é a mais voltada para o futuro. Moorjani descreveu as ambições que abrangem as operações de construção e manufatura, com uma abordagem que reflete a entrada da Autodesk na construção: aquisições de âncoras seguidas de desenvolvimento orgânico. Se esse ciclo de vida se encerrar, o envolvimento da Autodesk com um projeto mudará de anos para décadas.

A ADSK está subvalorizada neste momento?

Apesar de cinco batidas consecutivas, a ADSK é negociada a 15,16x NTM EV/EBITDA e 19,40x NTM P/E, bem próximo à média do grupo de pares de 14,84x NTM EV/EBITDA. Os pares de software de projeto direto, PTC e Dassault Systèmes, são negociados a 12,89x e 10,55x NTM EV/EBITDA, respectivamente, com plataformas mais estreitas. A Autodesk não está exigindo um prêmio em relação a empresas comparáveis, o que é incomum, dado seu perfil de fluxo de caixa livre e sua trajetória de expansão de margem.

Os 32 analistas que cobrem a ADSK incluem 24 compras, 6 superações e 3 retenções, com uma meta média de rua de ~$ 325, cerca de 35% acima do preço atual. O BofA restabeleceu a cobertura de compra em 12 de maio, com uma meta de US$ 300, citando os dados da Autodesk, o contexto 3D e o investimento em IA de uma década como vantagens estruturais difíceis de replicar.

Veja o desempenho da Autodesk em relação a seus pares no TIKR (é gratuito!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 240,99

- Preço-alvo (médio): ~$429

- Potencial de retorno total: ~78%

- TIR anualizada: ~13% / ano

O modelo de caso médio do TIKR pressupõe um CAGR de receita de cerca de 8% do ano fiscal de 2026 até janeiro de 2031, uma desaceleração em relação à taxa de 17,5% de um ano, masconsistente com a média histórica de 10 anos de 11,1%. Não se trata de uma história de hipercrescimento. O retorno é impulsionado pela expansão da margem e pela normalização de múltiplos, e não pela aceleração da receita.

Os dois principais fatores de crescimento são a expansão das assinaturas da AECO, sustentada pela profundidade do backlog de construção e pelo impulso da plataforma para as operações, e a ascensão da Fusion para contas de manufatura de médio porte. O impulsionador da margem é a alavancagem operacional das assinaturas, à medida que as economias de reestruturação se acumulam, com margens de lucro líquido atingindo cerca de 33% no caso médio. O principal risco é a execução da entrada no mercado: se a reestabilização da força de vendas levar mais tempo do que o esperado, o faturamento de novos negócios poderá decepcionar no primeiro semestre do ano fiscal de 2027, comprimindo ainda mais o múltiplo de avaliação antes que a recuperação se desenvolva.

Conclusão

O que deve ser observado na quinta-feira é se os resultados do primeiro trimestre fiscal de 2027 confirmam que a interrupção da entrada no mercado está desaparecendo. O consenso espera US$ 1,893 bilhão em receita e US$ 2,84 em EPS ajustado. Os números são menos importantes do que os comentários. Moorjani disse no Morgan Stanley que o atrito de curto prazo estava "embutido na orientação". Uma batida com uma orientação estável ou aumentada para o ano inteiro confirmaria essa visão e começaria a fechar a lacuna entre uma ação de US$ 241 e uma meta de consenso de aproximadamente US$ 325 de Street.

Se o faturamento decepcionar ou a orientação for cortada, a tese se estenderá em vez de se romper. A demanda do backlog de construção da Autodesk, o pipeline do data center, a expansão do Fusion e as ambições do ciclo de vida das operações são impulsionadores de vários anos. O limite para quinta-feira é simples: a administração precisa sinalizar que a ruptura atingiu o pico no primeiro trimestre, e não que ainda está sendo construída.

Você deve investir na Autodesk?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a Autodesk e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar Autodesk juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a Autodesk no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!