Principais estatísticas das ações da Advanced Micro Devices

- Preço atual: US$ 467,51

- Preço-alvo (médio): ~$1,742

- Meta de rua: ~$472

- Potencial de retorno total: ~273%

- TIR anualizada: ~33%/ano

- Reação dos lucros: +18.61% (5/5/26)

- Redução máxima: 27.76% (3/3/26)

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

A Advanced Micro Devices (AMD) acaba de desencadear uma das mais agressivas reavaliações de analistas pós-lucro do setor de semicondutores dos últimos anos. Em 6 de maio, o Goldman Sachs elevou a AMD para Buy (comprar) e aumentou seu preço-alvo de US$ 240 para US$ 450, um aumento de 88% em uma única nota. A Bernstein foi além, elevando a AMD para Outperform e quase dobrando sua meta de US$ 265 para US$ 525. Ambas as empresas chegaram à mesma conclusão: A AMD não está mais competindo apenas em chips de IA. Ela está se tornando a infraestrutura da qual depende toda a construção de IA.

As ações subiram 18,61% em 5 de maio. A média do consenso de Street agora está em torno de US$ 472, essencialmente onde a AMD está sendo negociada hoje, o que significa que a meta antiga já foi ultrapassada. A faixa de meta completa de Street vai de US$ 225 a US$ 625, o que mostra a amplitude da discordância. O Goldman e o Bernstein estão próximos do topo dessa faixa, mas não estão sozinhos. O Morgan Stanley elevou sua meta de US$ 360 para US$ 410, mantendo uma classificação de peso igual, mas reconhecendo que a história da CPU tem mais espaço para correr do que o mercado precificou.

Quem está mais perto de estar certo? A transcrição da chamada de lucros do primeiro trimestre responde a essa pergunta melhor do que qualquer comunicado à imprensa.

O que os upgrades estão de fato precificando

O upgrade do Goldman se baseia em uma tese específica sobre IA agêntica (sistemas de IA que executam de forma autônoma tarefas de várias etapas, exigindo muito mais computação do que as cargas de trabalho tradicionais). A estrutura do analista James Schneider aplica um múltiplo de 30x a uma estimativa de EPS normalizada de US$ 15, chegando à meta de US$ 450. As próprias estimativas de LPA para 2027 e 2028 do Goldman estão cerca de 20% acima do consenso de Wall Street, refletindo a confiança na capacidade da AMD de sustentar taxas de crescimento anual composto da receita bem acima de 40% por vários anos.

A decisão da Bernstein está ancorada no poder dos lucros. A empresa agora modela a AMD entregando mais de US$ 14 em EPS em 2027 e disse que se aproximar de US$ 20 em 2028 "parece plausível, supondo que o boom da IA continue". Para fins de contexto, o consenso da TIKR tem a AMD em torno de US$ 13 em EPS normalizado para 2027, o que significa que Bernstein está materialmente acima de Street.

O que separa essas altas da rotina pós-lucro é que cada meta exige que a AMD sustente um crescimento que ainda não foi comprovado em escala. A transcrição do primeiro trimestre é o momento de descobrir se a empresa está realmente se preparando para isso.

Veja as estimativas históricas e futuras para as ações da Advanced Micro Devices (é grátis!) >>>

O detalhe que muda a matemática

No Dia do Analista Financeiro da AMD em novembro de 2025, a empresa projetou o mercado total endereçável (TAM, a oportunidade de receita total entre todas as empresas que vendem processadores de data center) de CPU de servidor em aproximadamente US$ 60 bilhões até 2030, crescendo cerca de 18% ao ano. Cinco meses depois, na chamada do primeiro trimestre, a CEO Lisa Su disse aos analistas que a AMD agora espera que o TAM cresça mais de 35% ao ano, atingindo mais de US$ 120 bilhões até 2030. O TAM mais do que dobrou em cinco meses.

O fator determinante é uma IA agêntica: "À medida que a inferência aumenta e você faz mais IA agêntica, todas elas exigem CPUs para toda a orquestração e o processamento de dados", disse Su. A lógica é mecânica: cada rack de GPU que um hyperscaler implementa precisa de CPUs para gerenciá-lo. À medida que os agentes de IA se multiplicam, a proporção entre CPU e GPU nos data centers muda. Su colocou números para isso diretamente na chamada. As configurações tradicionais executam aproximadamente uma CPU para cada quatro a oito GPUs. À medida que a IA agêntica aumenta, essa proporção está se movendo em direção a 1:1 e, em ambientes de alta densidade de agentes, Su sugeriu que ela poderia até mesmo se inverter.

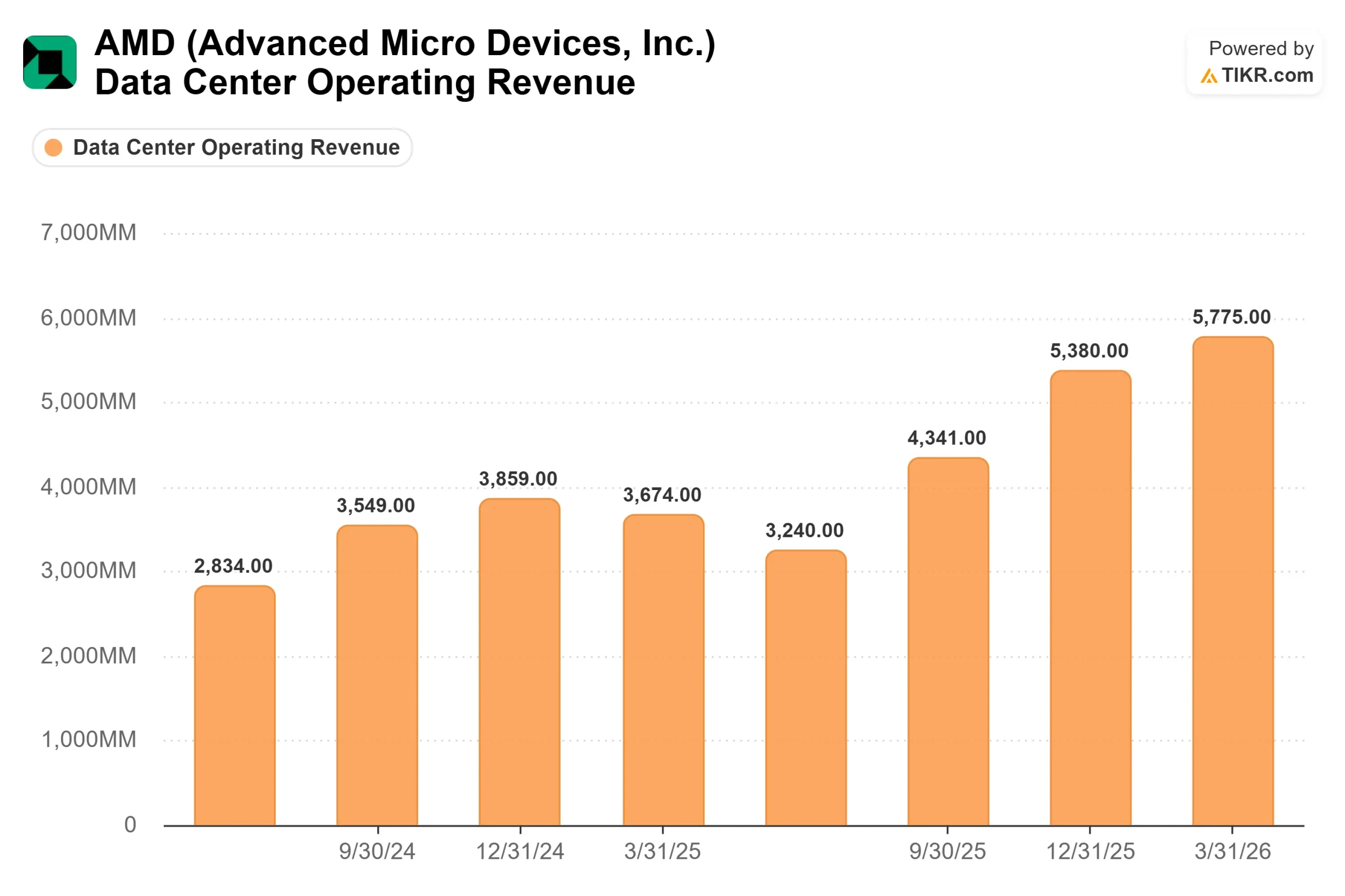

Se a mudança na proporção for estrutural e sustentada, a trajetória da receita da CPU de servidor da AMD não é cíclica. Ela é duradoura. Os números do primeiro trimestre apóiam essa visão. A receita do Data Center atingiu um recorde de US$ 5,8 bilhões, um aumento de 57% em relação ao ano anterior, com a receita da CPU de servidor crescendo mais de 50% em relação ao ano anterior. O processador EPYC Turin de quinta geração da AMD ultrapassou 50% do mix de receita de CPU de servidor pela primeira vez. Todos os principais provedores de nuvem expandiram sua pegada EPYC, e as instâncias de nuvem com tecnologia AMD cresceram quase 50% em relação ao ano anterior, para mais de 1.600. Para o segundo trimestre de 2026, a AMD orientou o crescimento da receita da CPU do servidor acima de 70% em relação ao ano anterior.

O lado da GPU: Contratado, mas ainda não comprovado

O negócio de GPU Instinct é onde o debate sobre atualizações está mais acirrado. Dois relacionamentos contratados dão à AMD visibilidade de vários anos: um acordo de várias gerações com a Meta para até 6 gigawatts de GPUs Instinct, incluindo um acelerador personalizado baseado no MI450, e uma parceria anunciada anteriormente com a OpenAI. Su confirmou na chamada que as previsões de clientes líderes para o MI450 agora estão excedendo os planos iniciais, com um número crescente de novos clientes envolvidos em implementações em escala de vários gigawatts.

O risco é simples: O MI450 e a plataforma em escala de rack Helios (que integra GPUs Instinct com CPUs EPYC Venice em um sistema de infraestrutura de IA totalmente otimizado) ainda não geraram receita de produção. A amostragem começou no primeiro trimestre de 2026, com remessas de produção visando o volume inicial no terceiro trimestre e um aumento significativo no quarto trimestre. O Morgan Stanley chamou isso claramente de uma história "show-me". A CFO Jean Hu observou que o MI450 tem margens brutas abaixo da média da empresa em sua fase inicial de produção, embora ela tenha orientado a margem bruta não-GAAP do segundo trimestre em aproximadamente 56% e expressado confiança na trajetória do ano inteiro em direção à meta de longo prazo de 55% a 58% da empresa.

O ecossistema ROCm da AMD (a plataforma que permite que os desenvolvedores de IA executem cargas de trabalho nas GPUs Instinct, análoga à CUDA da Nvidia) adicionou suporte no dia zero para o Google Gemma 4, Qwen e Kimi no 1º trimestre. O progresso é real, mas o fosso de uma década da Nvidia para os desenvolvedores não se fecha em um único trimestre.

A AMD está subvalorizada em US$ 467?

O NTM EV/EBITDA de 46,0x da AMD está bem acima de seus pares na página de concorrentes da TIKR: Broadcom a 24,8x e Texas Instruments a 25,1x. Esse prêmio só se justifica se a AMD mantiver sua trajetória de crescimento.

O quadro do fluxo de caixa livre é o que torna o argumento de alta confiável. A AMD gerou US$ 2,6 bilhões em fluxo de caixa livre no primeiro trimestre de 2026, mais do que o triplo do valor do ano anterior, representando 25% da receita. O consenso da TIKR projeta o fluxo de caixa livre para o ano inteiro de 2026 em cerca de US$ 8 bilhões, acima dos US$ 5,5 bilhões em 2025. A AMD encerrou o primeiro trimestre com US$ 12,3 bilhões em caixa e nenhuma dívida líquida significativa, o que lhe dá o balanço patrimonial para sustentar o investimento pesado em P&D durante a rampa.

O consenso da TIKR tem uma receita para o ano inteiro de 2026 em torno de US$ 49 bilhões, um aumento de aproximadamente 43% em relação aos US$ 34,6 bilhões em 2025. Espera-se que o EPS normalizado fique em torno de US$ 7 em 2026, aumentando para cerca de US$ 13 em 2027, à medida que a alavancagem operacional se expande. Su apontou mais de US$ 20 em EPS no período estratégico da empresa como o destino de longo prazo. Se a AMD chegar lá, o múltiplo atual parece razoável em retrospectiva. Caso contrário, 46x o EV/EBITDA futuro deixa uma margem de erro muito pequena.

A AMD superou as estimativas de receita em todos os trimestres mostrados nos dados de surpresas de lucros da TIKR, incluindo uma batida de 3,39% no primeiro trimestre de 2026 e uma batida de 6,20% no quarto trimestre de 2025. O registro de execução sustenta o prêmio. Os múltiplos de avaliação exigem que ele continue.

Veja como a Advanced Micro Devices se comporta em relação a seus pares no TIKR (é grátis!) >>>

Análise do modelo avançado TIKR

- Preço atual: US$ 467,51

- Preço-alvo (médio): ~$1,742

- Potencial de retorno total: ~273%

- TIR anualizada: ~33%/ano

O modelo de caso médio da TIKR estabelece uma meta para 31/12/30 de cerca de US$ 1.742, o que representa um aumento total de cerca de 273% e um retorno anualizado de aproximadamente 33% ao ano. Os dois principais impulsionadores do CAGR da receita são os ganhos de participação da CPU de servidor EPYC dentro do TAM revisado de mais de US$ 120 bilhões da AMD e a rampa do Instinct MI450, que fornece pipelines de hiperscaler contratados. O fator determinante da margem é a mudança de mix: à medida que o segmento de Data Center cresce como parcela da receita total, as margens de lucro se expandem para aproximadamente 35% de margem de lucro líquido até 2030.

O principal risco de queda é específico da execução: um atraso na rampa do Helios, mais restrições de controle de exportação da China para chips de IA ou uma retração nas despesas de capital de IA do hyperscaler pressionariam as estimativas de 2026 e 2027, das quais depende o múltiplo atual. Com 46x o EBITDA futuro, os cortes nas estimativas afetam fortemente as ações antes que o negócio se recupere.

Conclusão

O Goldman e a Bernstein aumentaram suas metas porque a transcrição do primeiro trimestre mostrou uma mudança estrutural, não apenas um trimestre forte. Os comentários de Lisa Su sobre a relação entre CPU e GPU, se continuarem a se materializar em pedidos de clientes no segundo e terceiro trimestres, são o ponto de dados que valida ou expõe todas as metas de preço agressivas das ruas.

O catalisador específico a ser observado são os lucros da AMD no segundo trimestre de 2026, previstos para o início de agosto. O limite é claro: a receita da CPU do servidor precisa atingir o crescimento acima de 70% em relação ao ano anterior, e os comentários da Helios precisam confirmar que a rampa de produção do quarto trimestre está dentro do cronograma. Esses dois pontos de dados dirão aos investidores se o Goldman e a Bernstein acertaram.

Você deve investir na Advanced Micro Devices?

A única maneira de saber realmente é dar uma olhada nos números. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a Advanced Micro Devices e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Advanced Micro Devices juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a Advanced Micro Devices no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!