Principais estatísticas das ações da ResMed

- Intervalo de 52 semanas: $199 a $294

- Preço atual: $208

- Meta média de rua: US$ 271

- Meta alta de rua: US$ 340

- Consenso dos analistas: 8 compras / 3 superações / 7 retenções / 1 venda

- Meta do modelo TIKR (junho de 2030): US$ 311

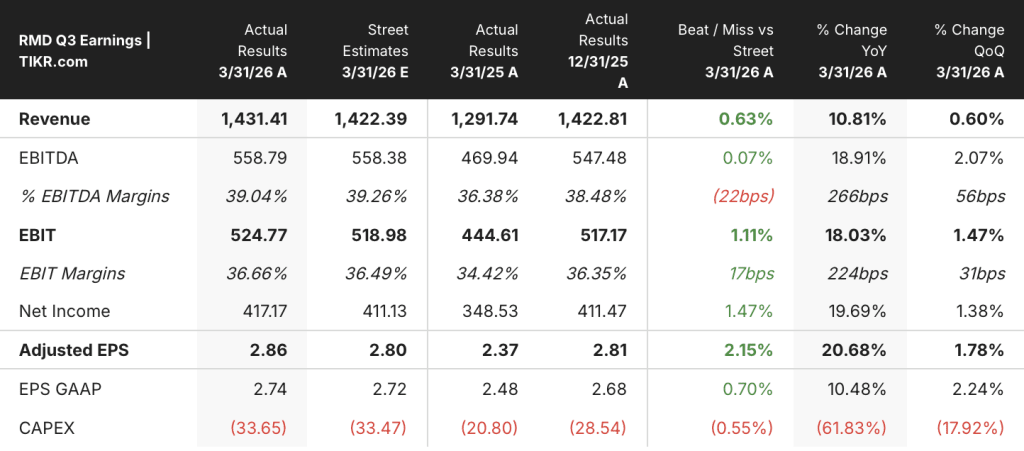

ResMed supera as estimativas do terceiro trimestre com os dados do GLP-1 mudando a narrativa da ameaça

A ResMed Inc.(RMD), líder global em CPAP e terapia para apneia do sono, divulgou os resultados do terceiro trimestre fiscal de 2026 em 30 de abril, com uma receita de US$ 1,43 bilhão - um aumento de 11% em relação ao ano anterior e acima da estimativa de US$ 1,42 bilhão das ruas.

O EPS ajustado ficou em US $ 2.86, superando o consenso de US $ 2.80 e aumentando 21% em relação ao mesmo período do ano anterior.

O resultado foi amplo: as vendas de dispositivos cresceram 6% globalmente em uma base de moeda constante, enquanto as máscaras e acessórios cresceram 12%, com o segmento de máscaras das Américas registrando um crescimento de dois dígitos, mesmo depois de eliminar a contribuição da aquisição da VirtuOx.

A história da alavancagem operacional se manteve. A margem bruta aumentou 290 pontos-base em relação ao ano anterior, para 62,8%, impulsionada por melhorias nos custos dos componentes, eficiências de fabricação e otimização de frete - com a administração orientando a margem bruta para o ano inteiro firmemente na faixa de 62% a 63%.

O fluxo de caixa livre atingiu US$ 520 milhões no trimestre, novamente excedendo 100% de conversão, financiando US$ 175 milhões em recompras de ações e um dividendo de US$ 0,60 por ação.

A empresa também anunciou a aquisição, por US$ 340 milhões, da Noctrix Health, voltada para o mercado de síndrome das pernas inquietas com um dispositivo de estimulação nervosa classificado como novo pela FDA, chamado Nidra, que o CEO Mick Farrell descreveu como tendo um crescimento mais rápido do que o da ResMed, com margens brutas mais altas.

O desenvolvimento mais significativo do ponto de vista analítico não teve nada a ver com os números principais do trimestre.

A ResMed apresentou dados do mundo real de uma coorte de 1,7 milhão de pacientes, mostrando que os pacientes de PAP que posteriormente iniciaram a terapia com GLP-1 têm taxas de reabastecimento 5,1% mais altas em dois anos e 6,2% mais altas em três anos do que os pacientes que só usam PAP - invertendo diretamente a premissa de que os medicamentos GLP-1 canibalizam a demanda de CPAP.

Farrell foi direto na chamada de resultados do terceiro trimestre de 2026: "Acreditamos que os GLP-1s são realmente uma megatendência e uma oportunidade única de geração de demanda para a ResMed."

Uma análise separada de 2,1 milhões de pedidos de reembolso de pacientes constatou que os pacientes com prescrições para PAP e GLP-1 têm aproximadamente 11% mais probabilidade de iniciar a terapia com PAP do que aqueles com prescrição apenas para PAP.

Apesar de a pílula experimental AD109 da Apnimed ter atingido seu objetivo de reduzir as interrupções respiratórias da apneia do sono, a gerência recuou com força na narrativa da substituição do dispositivo, observando que o CPAP elimina os eventos de apneia em mais de 90% dos pacientes - um patamar que nenhuma opção farmacêutica atende atualmente.

Wall Street mantém uma convicção de alta de 30% na RMD, apesar do desconto

A leitura atual de Wall Street sobre as ações da ResMed é construtiva, mas não unânime, e a lacuna entre onde os analistas acham que a ação deve estar e onde ela é negociada é excepcionalmente grande.

Quinze analistas cobriram a RMD com 8 compras, 3 superações, 7 retenções e 1 venda - uma distribuição que tende a ser positiva, mas traz consigo uma cautela real.

A meta média das ruas está em torno de US$ 271, o que implica um aumento de cerca de 30% em relação ao preço atual de US$ 208, o que é uma variação incomumente ampla para uma empresa que tem apresentado uma execução consistente.

A principal meta dos analistas chega a US$ 340, apontando para um cenário em que a narrativa do GLP-1 se resolve em favor da ResMed e o crescimento orgânico do mercado se acelera.

A tese que a maioria dos analistas está defendendo é a de um composto de crescimento estrutural: uma empresa com 80% de seu mercado endereçável de apneia do sono ainda não diagnosticado, um segmento de máscaras e acessórios de receita recorrente que agora gera um crescimento anual de dois dígitos e um perfil de margem que se expande em direção a margens de EBIT de 37% segundo as estimativas do ano fiscal de 2027.

O EPS é a métrica em que o panorama futuro é mais claro. A tabela de estimativas da TIKR mostra um consenso de EPS de US$ 2,90 para o trimestre de junho de 2026 - um aumento de cerca de 14% em relação ao ano anterior -, subindo para US$ 3,12 para o trimestre de março de 2027, uma trajetória que pressupõe um crescimento sustentado da receita de um único dígito, que se traduz em um crescimento mais rápido dos lucros à medida que o SG&A aumenta.

O consenso de receita para o trimestre de junho de 2026 está em torno de US$ 1,46 bilhão, crescendo para aproximadamente US$ 1,53 bilhão no trimestre de março de 2027 - a desaceleração do ritmo de 11% do terceiro trimestre para cerca de 7% a 8% de crescimento reflete tanto as comparações mais difíceis ano a ano quanto o ceticismo residual do mercado sobre a demanda sustentada de dispositivos.

O principal risco que os analistas estão observando é o arrasto do custo de integração do Noctrix, com a administração orientando um vento contrário de aproximadamente US$ 0,02 para o EPS não-GAAP do quarto trimestre, e a questão contínua de saber se a reentrada competitiva da Philips no mercado dos EUA em 2026 capturará alguma participação da ResMed nos dispositivos.

A RMD está subvalorizada: uma empresa que apresenta crescimento de 21% no lucro por ação, margens brutas de 62,8% e um conjunto de dados de 1,7 milhão de pacientes que refuta a tese central de baixa não costuma ser negociada com um desconto de 29% em relação à sua meta de consenso nas ruas - e o modelo TIKR coloca um número mais específico nessa lacuna.

Arquitetura de margem da ResMed: A receita aumenta, mas os custos não acompanham

A receita total alcançou US$ 1,43 bilhão no trimestre encerrado em março de 2026, um aumento de 10,8% em relação ao ano anterior, estendendo uma série ininterrupta de crescimento de linha superior de um dígito ou mais, que se estende por quatro trimestres consecutivos em toda a demonstração de resultados.

O lucro bruto aumentou para US$ 0,90 bilhão, com margens brutas expandindo para 62,8% - acima dos 59,9% no trimestre de março de 2025 e o nível mais alto nos últimos oito trimestres mostrados nos dados da demonstração de resultados da TIKR.

O lucro operacional atingiu US$ 0,51 bilhão no trimestre de março, com margens operacionais de 35,3% - uma melhoria de 230 pontos-base em relação ao período do ano anterior e parte de um padrão consistente de alavancagem operacional, em que o lucro operacional cresceu mais rápido do que a receita em cada um dos últimos quatro trimestres.

O total de despesas operacionais foi de US$ 0,39 bilhão no trimestre, essencialmente estável em termos sequenciais, apesar da aceleração do SG&A associada à integração da VirtuOx - um sinal de que a estrutura de custos subjacente não está fugindo da linha superior.

A história da expansão da margem tem pernas: de 59,1% de margens brutas em junho de 2024 para 62,8% em março de 2026, a ResMed adicionou quase 370 pontos-base de margem bruta em oito trimestres, ao mesmo tempo em que acelerou o crescimento da receita - uma combinação que financia diretamente o aumento da gestão de investimentos comerciais e de P&D que está sinalizando para o ano fiscal de 2027.

As ações da ResMed estão subvalorizadas em 2026? O modelo de US$ 311 da TIKR diz que o mercado está avaliando mal o crescimento

O caso base da TIKR avalia a ResMed em cerca de US$ 311 em junho de 2030, o que implica um retorno total de aproximadamente 50% em relação ao preço atual de cerca de US$ 208, ou cerca de 10% anualizado em 4 anos.

O cenário intermediário se baseia em um CAGR de receita de cerca de 8% até 2035 e margens de lucro líquido expandindo em direção a 30% - consistente com a perspectiva de 5 anos declarada pela própria administração para um crescimento de receita de um dígito alto, com ganhos crescendo mais rapidamente.

A principal tensão é se a contração do múltiplo atual, que o modelo da TIKR incorpora como um vento contrário de P/L anualizado de 4%, atua como um teto sustentado ou se reverte à medida que a narrativa do GLP-1 se resolve.

No cenário mais baixo, o crescimento da receita desacelera para cerca de 7% e as margens de lucro líquido se mantêm próximas de 28% - o suficiente para levar as ações a aproximadamente US$ 341 até 2034, o que representa cerca de 6% ao ano.

Esse é um cenário em que a reentrada da Philips cria uma pressão real sobre os preços dos dispositivos, a integração da Noctrix tem um desempenho inferior às expectativas iniciais de crescimento e o mercado mantém um múltiplo de desconto sobre o nome indefinidamente. Mesmo nesse caso, o retorno é positivo, o que diz algo sobre a qualidade do negócio subjacente.

No caso alto, o volante da demanda de GLP-1 se acelera, o portfólio de máscaras impulsiona o crescimento do reabastecimento acima de 12% ao ano e as margens de lucro líquido se aproximam de 31%. Nesse cenário, a ação atinge cerca de US$ 545 em 2034, com uma TIR de aproximadamente 13%.

Esse é o resultado em que o aumento de 11% na iniciação de PAP das prescrições de GLP-1 é composto por uma base de pacientes que está apenas começando a sentir o efeito de geração de demanda farmacêutica, e em que a plataforma de máscaras de tecido cimenta os ganhos de participação de mercado já visíveis nos dados atuais.

As ações da ResMed estão subvalorizadas. Uma empresa a US$ 208, com uma margem bruta de 62,8%, um vento de cauda do GLP-1 comprovado em 2,1 milhões de pacientes, uma década de CAGRs de receita de mais de 10% e uma meta de TIKR de US$ 311 não está avaliada pelo negócio que está conduzindo - está avaliada por uma ruptura que os dados não encontraram.

As ações da ResMed são uma compra no momento?

O consenso dos analistas em maio de 2026 é de alta, com 8 compras, 3 superações e 7 retenções em 15 analistas que cobrem a RMD. A meta média das ruas de cerca de US $ 271 implica em uma alta de aproximadamente 30% em relação ao preço atual de cerca de US $ 208.

O modelo de avaliação de caso médio da TIKR estabelece uma meta de cerca de US$ 311 até junho de 2030, o que implica um retorno total de cerca de 50%. A principal variável é se a narrativa sobre o GLP-1 continua a se resolver como um vento a favor da demanda, em vez de uma ameaça de substituição de dispositivos, o que os dados atuais - incluindo uma análise de pedidos de indenização de 2,1 milhões de pacientes, mostrando um início de PAP 11% maior - apoiam.

Você deve investir na ResMed Inc.?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da ResMed Inc. e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a ResMed Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da RMD no TIKR gratuitamente →