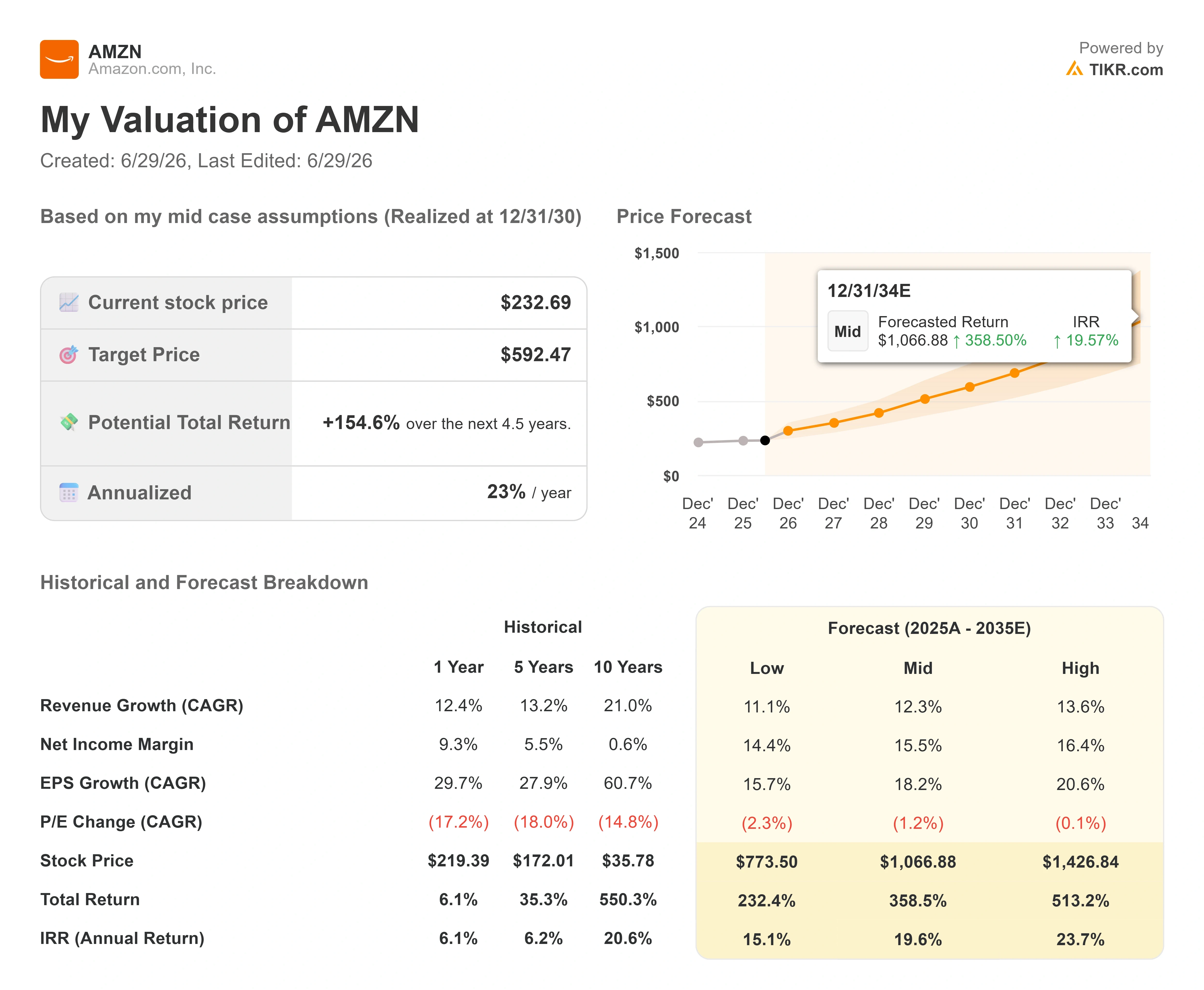

Principais indicadores das ações da Amazon

- Preço atual: US$ 232,69

- Preço-alvo (médio): ~US$ 590

- Preço-alvo do mercado: ~ US$ 310

- Retorno total potencial:~155%

- TAR anualizada: ~ 23%/ano

- Reação aos resultados: +0 ,77% (29 de abril de 2026)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é gratuito) >>>

O que aconteceu?

Amazon (AMZN) acaba de aumentar o preço de um de seus produtos de nuvem mais procurados, e Wall Street interpretou isso como um motivo para comprar. Em 26 de junho, as ações subiram 2,5%, fechando a US$ 232,69, depois que a Amazon Web Services (AWS), divisão de computação em nuvem da empresa, aumentou os preços da capacidade reservada de GPU pelo terceiro trimestre consecutivo. O aumento entra em vigor em 1º de julho. Em um mercado ainda apreensivo quanto à possibilidade de o investimento em IA se pagar algum dia, uma empresa de hiperescala com demanda suficiente para cobrar mais é um sinal diferente.

Essa é a tensão que permeia as ações da Amazon em 2026. As ações estão cerca de 16% abaixo da alta de US$ 278,56 registrada em maio, mas a avaliação mais recente dos analistas foi otimista, e não cautelosa. Os otimistas argumentam que o aumento dos preços das GPUs prova que a AWS pode repassar os custos mais altos de infraestrutura diretamente aos clientes. Os pessimistas rebatem que o poder de fixação de preços sobre chips alugados pouco contribui para resolver a equação de fluxo de caixa no curto prazo por trás de um ano de gastos de cerca de US$ 200 bilhões. A questão que o mercado ainda não consegue responder é se a alavancagem de preços da AWS chegará rápido o suficiente para monetizar esses gastos antes que a paciência se esgote.

Por que a reação dos analistas é mais importante do que o aumento em si

A mudança de preço, isoladamente, foi modesta. A AWS aumentou as tarifas por hora dos EC2 Capacity Blocks, o produto que permite aos clientes garantir acesso à GPU por até seis meses, abrangendo várias gerações de chips da Nvidia. O que movimentou as ações foi a interpretação. O analista Ken Gawrelski, do Wells Fargo, manteve sua recomendação de “Comprar” e um preço-alvo de US$ 312, interpretando os aumentos repetidos como evidência de que a demanda por computação de IA continua superando a oferta. Quando os clientes aceitam preços mais altos para garantir capacidade, isso diz algo sobre o quão restrito está o mercado.

Há uma cautela justificada nessa interpretação otimista. Gawrelski observou que os aumentos podem não se refletir imediatamente na receita, pois muitos clientes mantêm contratos já firmados. Portanto, trata-se de um sinal prospectivo sobre a sustentabilidade dos preços, e não de um aumento instantâneo nos lucros. Ainda assim, isso se soma a um negócio da AWS que já está em aceleração. O segmento cresceu 28% em relação ao ano anterior, atingindo US$ 37,6 bilhões no primeiro trimestre — seu ritmo mais rápido em 15 trimestres. A AWS gerou US$ 14,2 bilhões em lucro operacional do segmento naquele trimestre, o que representa uma margem operacional de aproximadamente 38%, de acordo com a teleconferência de resultados do primeiro trimestre de 2026 da Amazon. Uma empresa que aumenta os preços para alcançar esse tipo de crescimento é o oposto daquela que luta para manter a demanda.

O CEO Andy Jassy explicou a economia dos chips diretamente nessa teleconferência. “Em grande escala, esperamos que a Trainium nos economize dezenas de bilhões de dólares em CapEx a cada ano e proporcione uma vantagem de várias centenas de pontos-base na margem operacional em comparação com a dependência de chips de terceiros para inferência”, disse ele aos analistas. Isso é importante porque explica como a AWS consegue investir pesadamente e, ao mesmo tempo, proteger suas margens: chips próprios mais baratos reduzem o custo para atender a cada carga de trabalho, o que amplia a diferença entre o que a AWS cobra e o que ela gasta.

O lado do consumidor envia um sinal misto

A história da nuvem é apenas metade da Amazon. A parte do varejo teve uma semana mais complicada. Durante o período do Prime Day da Amazon, que ocorreu de 23 a 26 de junho, os consumidores dos EUA gastaram um valor recorde de US$ 26,4 bilhões online em todos os varejistas, um aumento de 9,3% em relação ao ano anterior, de acordo com a Adobe Analytics. Esse número reflete o total do comércio eletrônico dos EUA durante o evento, e não apenas as vendas da Amazon, mas a empresa está no centro disso tudo. À primeira vista, isso é um ponto forte.

Porém, por trás disso, o consumidor parecia estar com o orçamento apertado. De acordo com o Amazon Prime Day Tracker da Numerator, o valor médio dos pedidos caiu para cerca de US$ 48, uma queda de aproximadamente 17% em relação ao ano anterior, e os gastos médios por família apresentaram queda de dois dígitos ao longo do evento. Mais pessoas compraram, mas cada uma gastou menos por compra, preferindo itens essenciais para o lar em vez de eletrônicos de alto valor. Para um motor de varejo que financia o ciclo de investimentos da Amazon, isso merece atenção. As ações não reagiram negativamente porque a narrativa da IA está impulsionando o sentimento do mercado, mas um consumidor mais cauteloso é uma variável real à medida que entramos na segunda metade de 2026.

Veja estimativas históricas e futuras para as ações da Amazon (é grátis!) >>>

O que a avaliação indica agora

A Amazon não é uma ação barata, e os argumentos a favor dela nunca se basearam em um múltiplo baixo. As ações são negociadas a cerca de 27,8 vezes o lucro acumulado e cerca de 11,7 vezes o EV/EBITDA projetado, um prêmio que o mercado há muito concede à Amazon pela AWS e pela publicidade, transformando uma varejista que antes tinha margens baixas. O múltiplo de 6,91 vezes do EV/lucro bruto acumulado está abaixo do nível em que foi negociado durante grande parte do ano passado, o que é o efeito prático de uma ação que caiu enquanto os negócios aceleraram.

O receio do mercado no curto prazo concentra-se em um único aspecto: o fluxo de caixa livre. Com cerca de US$ 200 bilhões em gastos de capital planejados para 2026, destinados principalmente a data centers de IA e chips personalizados, o dinheiro que construiu a AWS inicialmente está novamente sendo investido antes da receita que a empresa virá a faturar. Essa é a visão pessimista em uma frase, e ela é legítima enquanto os gastos se antecipam à monetização. O contraponto é que a demanda é uma realidade comprovada, não uma esperança. Jassy divulgou uma carteira de pedidos da AWS de US$ 364 bilhões no final do trimestre — valor que exclui um contrato recém-assinado com a Anthropic no valor de mais de US$ 100 bilhões — e afirmou que a abrangência se estende a muitos clientes, e não apenas a um ou dois. Os aumentos nos preços das GPUs são a prova inicial e visível de que a capacidade que está sendo construída conta com compradores dispostos a pagar por ela.

O mercado não se abalou. O preço-alvo de consenso situa-se em torno de US$ 310, e o sentimento dos analistas é fortemente positivo, com 48 recomendações de “Comprar”, 15 de “Desempenho Superior”, 4 de “Manter”, 3 de “Sem Opinião” e nenhuma de “Vender” na contagem mais recente. Esse equilíbrio indica que a divergência diz respeito ao momento e ao fluxo de caixa, e não à integridade da marca.

Veja como a Amazon se sai em relação aos seus concorrentes no TIKR (É grátis!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 232,69

- Preço-alvo (médio): ~US$ 590

- Retorno total potencial: ~155%

- TIR anualizada: ~23%/ano

Essa TIR representa o retorno anual do preço atual até o preço-alvo. O cenário médio se encaixa aqui porque fica entre as expectativas do mercado, que já prevêem alta, e premissas que não exigem resultados extraordinários.

Dois fatores de crescimento anual composto (CAGR) da receita sustentam a previsão. O primeiro é a AWS, à medida que a carteira de pedidos da Trainium e os preços crescentes da capacidade reservada se convertem em receita faturada. O segundo é a publicidade, uma fonte de receita de alta margem sobrepostida à base de varejo. O fator que impulsiona a margem é a alavancagem operacional, com a margem de lucro líquido ampliando-se para cerca de 16% até 2030, partindo de valores de um dígito historicamente, impulsionada pela automação da logística e por chips próprios mais baratos. O principal risco é direto: se a capacidade for monetizada mais lentamente do que a administração prevê, o fluxo de caixa livre permanecerá negativo por mais tempo, e o múltiplo nunca será reavaliado.

O lado positivo é que o poder de fixação de preços da AWS e o crescimento da publicidade impulsionam os lucros mais rapidamente do que os pessimistas esperam, e as ações reduzem a diferença em relação ao valor justo à medida que o fluxo de caixa se recupera.

O lado negativo é que o ciclo de investimentos (capex) se prolongue além da paciência do mercado, levando a Amazon a gastar em um múltiplo que continua se comprimindo.

Conclusão

O único número a ser observado é o crescimento da receita da AWS quando a Amazon divulgar os resultados do segundo trimestre, em 30 de julho. A AWS cresceu 28% no primeiro trimestre. Um resultado que se mantenha na casa dos 20% ou acima confirmaria que o poder de fixação de preços por trás desses aumentos nos preços das GPUs é demanda real, e não um evento pontual. Uma desaceleração de volta para 20% daria aos pessimistas o argumento de que os US$ 200 bilhões estão se antecipando ao que os clientes realmente absorverão. Observe primeiro a linha da AWS, depois a margem operacional e, em terceiro lugar, qualquer atualização na trajetória do fluxo de caixa livre. Até o final de julho, os investidores saberão se os aumentos de preço foram um sinal ou apenas uma notícia de primeira página.

Você deve investir na Amazon?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a Amazon e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se as metas de preço estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Amazon junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a Amazon no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!