重要な要点

- 戦略的転換:アリーは2025年にEPSを62%成長させる一方、信用リスクを削減し、資本を強化。

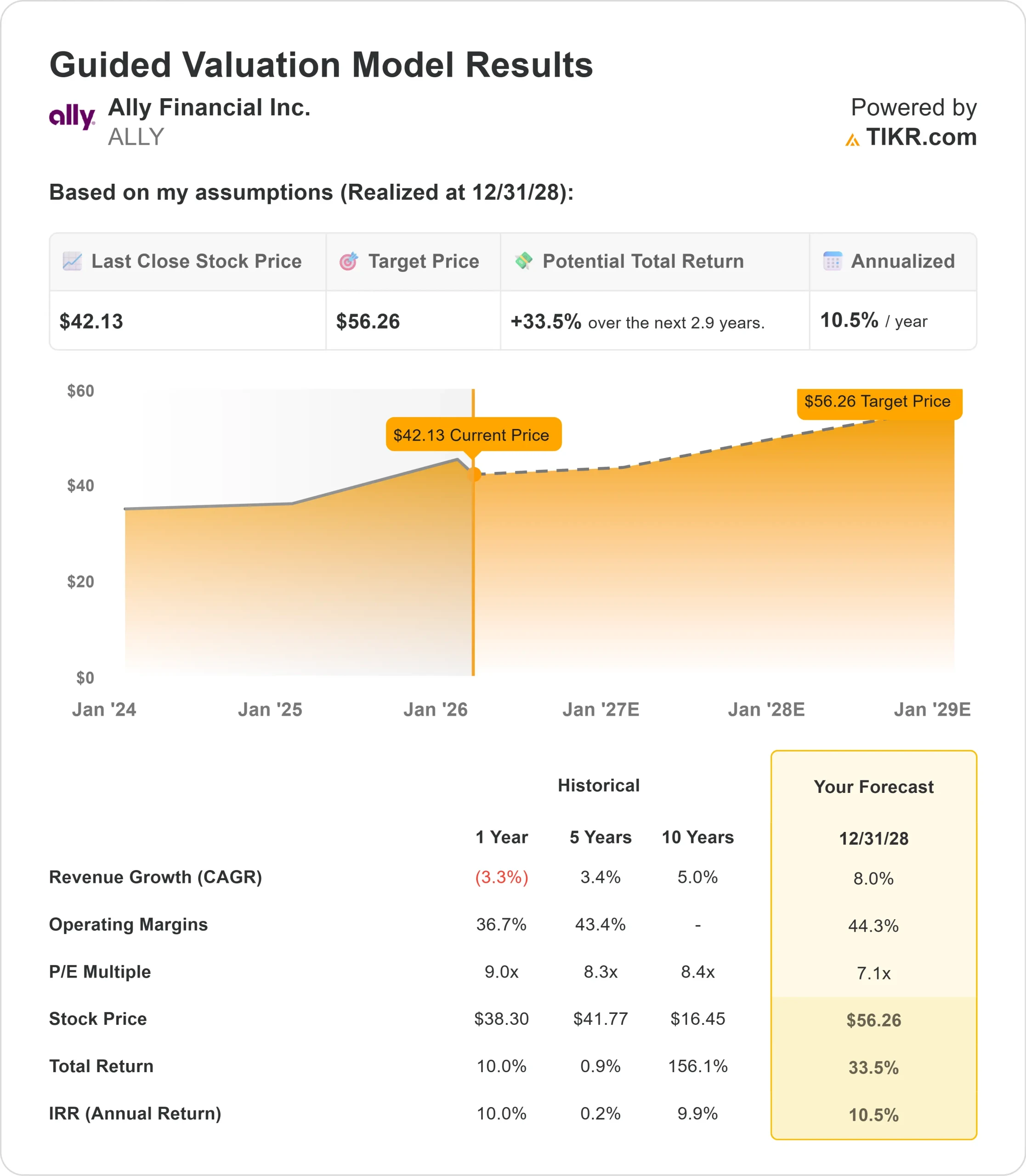

- 株価予想:経営ガイダンスに基づき、アリー株は2028年12月までに56ドルに達する可能性がある。

- 潜在的利益:この目標は、現在の42ドルから33%のトータルリターンを意味する。

- 年間リターン:投資家は、今後2.9年間でおよそ10.5%の成長を見ることができる。

現在ライブ中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

アリー・ファイナンシャル(ALLY)は、厳しい信用サイクルを乗り切った後、大規模な戦略的刷新を実行している。

デジタル・バンキングと自動車金融を手掛ける同社は、2025年の調整後1株当たり利益を前年比62%増の3.81ドルとし、中核的有形普通株式利益率(ROTCE)は300ベーシスポイント以上急上昇して10.4%となった。

マイケル・ローズ最高経営責任者(CEO)は、リスクを削減しバランスシートを強化する意図的な選択を行い、会社を率いて最初の1年を終えた。

- アリーは、総額100億ドルに上るリテール自動車ローンの信用リスク移転取引を2件実行し、金利エクスポージャーを減らすために投資ポートフォリオを再ポジショニングし、厳格な経費規律を維持した。

- アリーは350万人のデジタル・バンキング顧客と1,440億ドルのリテール預金を有し、米国最大の全デジタル・ダイレクト・バンクとなっている。

- 貸出面では、アリーは437億ドルの消費者向け自動車ローンを実行し、コーポレート・ファイナンスは2年連続で償却ゼロを達成し、株主資本利益率(ROE)28%を達成した。

このような進展と最近の安値からの反発にもかかわらず、アリー株は42ドルで取引されており、同社が10%台半ばのリターンを持続する道筋を信じる投資家にとってはチャンスである。

アナリストによるALLY株の成長予測と予想を見る(無料) >>

アリー・ファイナンシャル株のモデルによる分析

私たちは、アリーが信用に乏しい貸金業者から、ファンダメンタルズを改善し、より規律ある金融サービス企業へと変貌を遂げたと分析している。

- 同社は、2022年から2023年にかけての問題のあるローンがポートフォリオから老朽化し、ヴィンテージ・ロールオーバー・ダイナミクスの恩恵を受けている。

- 経営陣は引受基準を厳格化し、新規の自動車ローン組成の43%は現在、最高信用層に属する。

- サービシング戦略の強化により、マクロ的な不確実性にもかかわらず、延滞は抑制されている。

- アリーのデジタル・バンクは、リテール預金が総資金の90%近くを占め、安定した低コストの資金を提供している。

- 同社は、支店の経費をかけずに顧客に直接サービスを提供することで、魅力的なマージンを維持しながら競争力のある金利を実現している。

年間収益成長率8%、営業利益率44.3%という予測を用いると、株価は2.9年以内に56ドルまで上昇すると予測される。これは株価収益倍率7.1倍を想定している。

この倍率は、アリーの過去のPER平均値9倍(1年)、8.3倍(5年)より低い。この低い倍率は、雇用と中古車価値をめぐるマクロ経済の不確実性が続いていること、および同社が10%台半ばのリターン目標に近づいていることから実行リスクがあることを考慮している。

真の価値は、純金利マージンを3%台後半に拡大する一方、リテール向け自動車ローンの償却率を2%未満に抑えることにある。

当社の評価前提

企業のフェアバリューを即座に見積もる(TIKRは無料) >>> (英語のみ

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株式の期待リターンを計算します。

以下は、ALLY株で使用したものである:

1.収益成長率:8

アリーの成長の中心は、規律あるコア・フランチャイズの拡大である。

2025年の申込件数は1,550万件と過去最高を記録し、魅力的なスプレッドでの選択的組成が可能になった。

経営陣は、2026年には自動車リテール・ポートフォリオとコーポレート・ファイナンス・ポートフォリオの両方で一桁台半ばの成長を見込んでいる。

純利鞘は2025年に30ベーシス・ポイント超増加し(クレジットカード売却の調整後)、経営陣は2026年に3.6~3.7%と、目標の3%台後半に近づくと予想した。

預金プライシング・ベータはFRBの引き下げを受けて低水準で始まったが、年内には回復し、利ざやの拡大を牽引すると予想される。

2.営業利益率 44.3%

アリーはサイクル・マネジメントにより収益性を維持している。

同社は2025年に管理可能な費用を横ばいに抑える一方、テクノロジー、サイバーセキュリティ、カスタマー・エクスペリエンスに投資した。

2026年については、経営陣は費用の増加を1%にとどめると予想しており、成長イニシアチブをサポートしながらも、継続的な規律を示している。

売上の増加による営業レバレッジは、固定費ベースが販売量の増加を吸収するにつれて、利益率の拡大を促進するはずである。

3.出口PER倍率:7.1倍

市場は現在、アリーを約8倍の利益で評価している。予想期間中、7.1倍への緩やかな圧縮を想定している。

金融株は、潜在的な規制環境の変化や経済情勢による不確実性に直面している。アリーは特に、自動車クレジットの業績に影響を及ぼしかねない労働市場の低迷や中古車価格の乱高下を乗り切らなければならない。

しかし、経営陣が10%台半ばのリターン(3%台後半のマージン、2%以下の償却率、資本規律を要求)に向けて一貫した実行を示すにつれ、アリーはその改善したリスク・プロファイルを反映した妥当な評価倍率を維持するはずである。

あらゆる銘柄を評価する独自のバリュエーション・モデルを構築する(無料です!) >>

状況が好転した場合、あるいは悪化した場合はどうなるか?

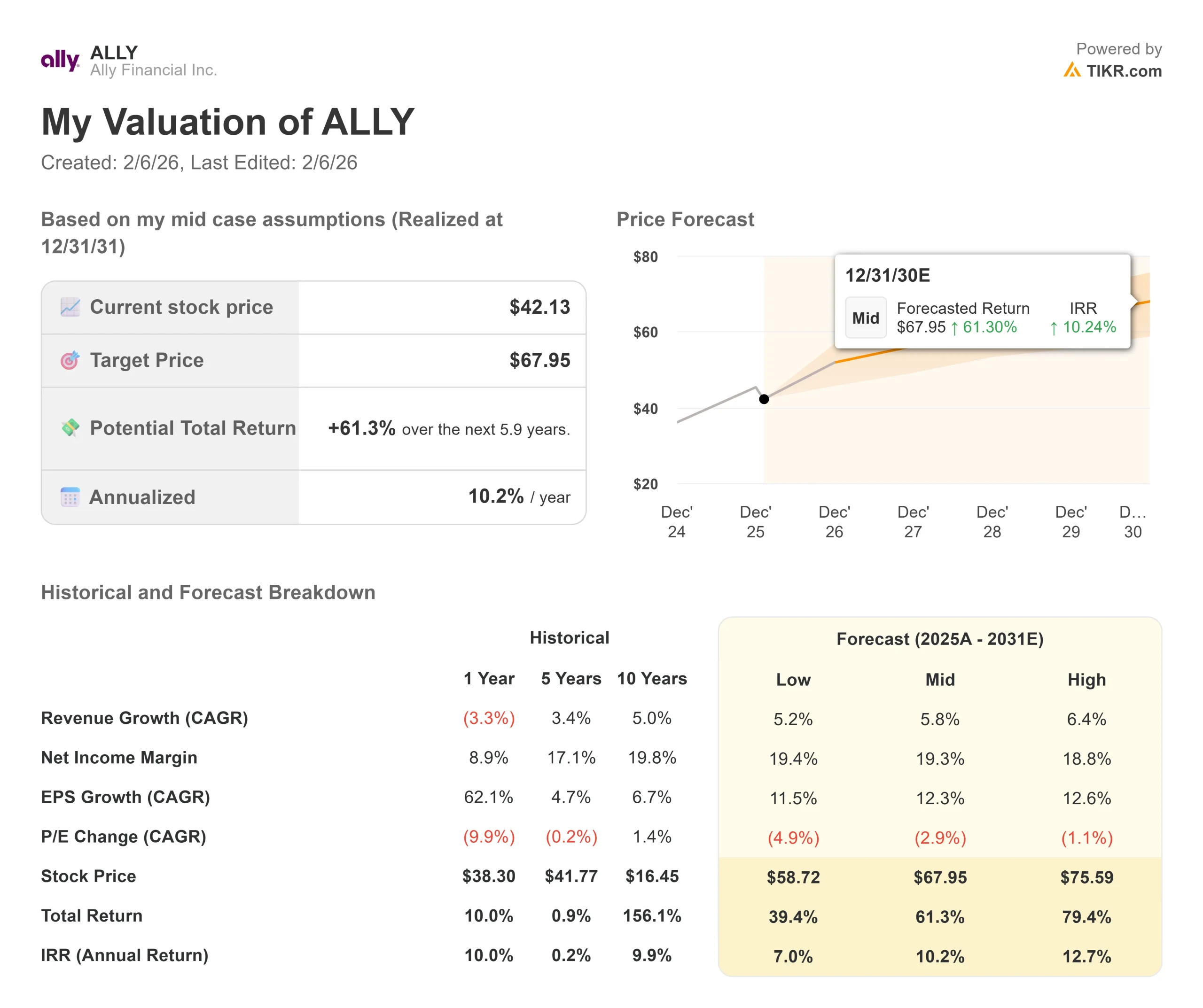

自動車金融業者は、信用サイクルと金利感応度に直面している。ここでは、2030年12月までの様々なシナリオの下で、アリー株がどのように推移するかを示します:

- 低位ケース:収益の伸びが5.2%に鈍化し、純利益率が19.4%に縮小しても、投資家は39%のトータル・リターン(年率7.0%)を見込む。

- ミッドケース:成長率5.8%、利益率19.3%の場合、トータルリターンは61%(年率10.2%)を見込む。

- ハイケース:成長率6.4%でマージンが18.8%に拡大した場合、リターンは合計79%(年率12.7%)に達する可能性がある。

アナリストがALLY株について今どう考えているかを見る (TIKRで無料) >>)

このレンジは、最近発表された20億ドルの自社株買いを含む、信用改善、利益率拡大、資本配分の実行を反映している。

最悪のケースでは、失業率が予想以上に上昇するか、中古車価値が悪化して信用損失を圧迫する。

最良のケースは、労働市場が底堅く推移し、ヴィンテージ・ロールオーバー給付が予想を上回り、預金ベタが予想より早く追いつくことで利ざや拡大が加速する場合である。

アリー・ファイナンシャル株は今後どの程度上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!