主な要点

- TTRフランチャイズ・ブーム:AMVUTTRA心筋症の上市が牽引し、前年比135%の成長。

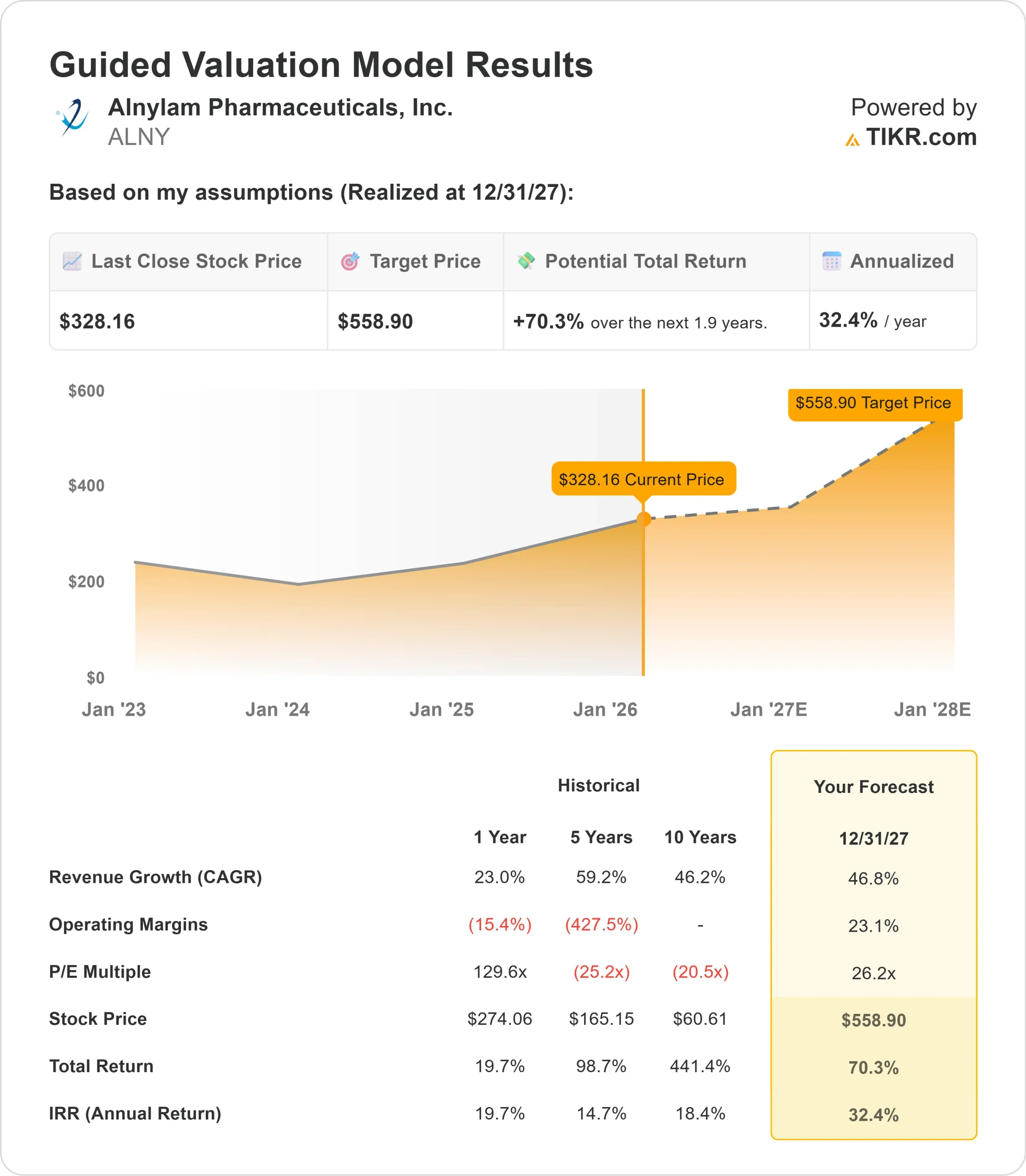

- 価格予測:現在の執行に基づき、ALNY株は2027年12月までに559ドルに達する可能性がある。

- 潜在的利益:この目標は、現在の株価328ドルから70%のトータルリターンを意味する。

- 年間リターン:投資家は、今後1.9年間で約32%の成長を見ることができる。

現在ライブ中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

アルナイラム・ファーマシューティカルズ(ALNY)は、総収益が前年同期比103%増の8億5,100万ドルとなり、過去最強の四半期となった。

同社のTTRフランチャイズは、心筋症治療薬AMVUTTRAの米国発売が牽引し、7億2400万ドルの売上を計上した。

イボンヌ・グリーンストリートCEOは、TTRのリーダーシップを中心に積極的な成長戦略を実行している。同社は2025年の売上高ガイダンスを29億5,000万ドルから30億5,000万ドルに引き上げ、中間値で2億7,500万ドルの増加となった。これは2024年比で82%の成長である。

AMVUTTRAの患者需要は第3四半期には第2四半期比で約2倍となり、大学および地域社会の両方で幅広く採用されている。

同社はまた、ジレベシランの高血圧を対象としたZENITH心血管系アウトカム試験を含む複数の第III相試験を進めている。

TTRフランチャイズに並外れた勢いがあるにもかかわらず、アルナイラムの株価は328ドルで取引されており、同社のトップクラスのバイオテクノロジー企業への変貌を認識する投資家には上昇余地がある。

アナリストによるALNY株の全成長予測と予想を見る(無料) >>> (英語のみ

アルナイラムの株価モデルについて

私たちは、アルナイラムがTTRアミロイドーシスにおける支配的なプレーヤーへと進化し、数十億ドル規模のビジネスチャンスのパイプラインを拡大していることを分析しました。

- 同社は、診断が不十分な巨大な市場を活用している。AMVUTTRAは現在、多発性神経炎と心筋症の両方の患者を対象としており、幅広い収益基盤を構築している。

- この薬剤の四半期ごとの皮下投与と優れたTTRノックダウンは、以前は毎日経口安定剤に頼っていた医師の共感を呼んでいる。

- 医療システムのセットアップは基本的に完了している。現在、米国の優先医療システム170のほぼすべてがAMVUTTRAを使用しており、患者の約90%が自宅から10マイル以内で治療を受けることができる。

- 保険会社の保険適用範囲は広く、第一選択薬に対するステップエディットはなく、ほとんどの患者は自己負担なしである。

年間売上成長率46.8%、営業利益率23.1%という予測を用い、株価は1.9年以内に559ドルまで上昇すると予測する。これは、株価収益倍率26.2倍を前提としている。

この倍率は、アルナイラムの過去1年間の平均PER129.6倍から大幅に圧縮されている。

この低い倍率は、TTR領域における競争圧力に対処しながら、同社があらゆるコストをかけた成長から持続可能な収益性へと移行していることを認めている。

真の価値は、AMVUTTRAの上市の勢いを維持しながら、国際的に事業を拡大し、年2回投与のnucresiranのような次世代治療を進めることにある。

当社の評価前提

企業の公正価値を即座に見積もる(TIKRは無料) >>> (英語のみ

当社の評価前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株式の期待リターンを計算します。

以下はALNY株で使用したものである:

1.収益成長率 46.8%

アルナイラムの成長の中心は、米国におけるAMVUTTRA心筋症治療薬で、第3四半期の純収入は約3億ドルだった。これは第2四半期から倍増したもので、医師の採用が好調だったことを反映している。

AMVUTTRAは、競争力のある第一選択薬としてシェアを拡大する一方、安定化薬で進行中の患者において明確なリーダーシップを維持している。国際的な上市も始まっており、日本では主要な類似薬と同程度の進捗、ドイツでは償還決定後の初期段階にある。

TTR以外にも、パイプラインには大きなアップサイドがある。ジレベシランの高血圧を対象としたZENITH第III相試験は、1万1,000人の患者を対象としたアウトカム試験であり、2030年頃の上市をサポートする可能性がある。同社はまた、出血性疾患やアルツハイマー病を含む神経変性疾患のプログラムも進めている。

2.営業利益率:23.1

アルナイラムは第3四半期に4億7,600万ドルの非GAAPベースの営業利益を達成し、過年度の赤字から劇的に好転した。アルナイラムは、利益を生み出す規模を拡大できることを証明しつつある。

第3四半期の製品売上総利益率は77%に達したが、販売量の増加に伴いAMVUTTRAのロイヤルティ料率が上昇するため、売上総利益率は若干低下する。経営陣は、TTRフランチャイズについて、前年同期比で1桁台半ばの純価格下落を見込んでいる。

研究開発費は複数の第III相臨床試験をサポートするため前年比23%増、販管費はAMVUTTRAの上市資金を調達するため35%増となった。商業インフラが成熟すれば、営業レバレッジは改善するはずである。

3.出口PER倍率:26.2倍

現在、市場はアルナイラムを34.2倍の株価で評価している。アルナイラムの成熟化に伴い、26.2倍まで圧縮されることを想定している。

国際的な上市とTTRアミロイドーシスの競争力に関する短期的な実行リスクが、この倍率の重石となる。ファイザーのスタビライザーや他のサイレンサーが市場に参入しているが、アルナイラムは四半期ごとの投与とHELIOS-Bの堅調な転帰データにより差別化を維持している。

同社が持続可能な収益性とパイプラインの進展を示せば、プレミアム・バイオテクノロジー・マルチプルが要求されるはずだ。単一製品のストーリーから多角的な商業エンジンへの移行は、長期的な評価の拡大をサポートする。

あらゆる銘柄を評価する独自の評価モデルを構築する(無料!) >>

物事が良くなったり悪くなったりしたらどうなるか?

TTRフランチャイズは、進化する競争力学と国際的な上市の実行リスクに直面しています。ここでは、2029年12月までのさまざまなシナリオの下で、アルナイラムの株価がどのように推移するかを示します:

- ローケース:売上高成長率が27.3%に鈍化し、純利益率が34.0%に達した場合でも、投資家は111%のトータル・リターン(年間21.0%)を得ることができる。

- ミッドケース:成長率30.2%、利益率37.0%の場合、トータル・リターンは199%(年率32.4%)を見込む。

- ハイケース:TTRのモメンタムが加速し、アルナイラムが33.1%の成長と同時に39.8%のマージンを達成した場合、リターンは合計315%(年率44.0%)に達する可能性があります。

アナリストがALNYの株価を今どう見ているか(TIKRで無料)>>をご覧ください。

このレンジは、AMVUTTRAの国際的な上市の実行、競合の脅威に対する防衛の成功、パイプラインプログラムの商業製品への進展を反映している。

低水準の場合、競争が激化するか、国際的な価格設定が期待外れとなる。

高値の場合、AMVUTTRAが世界的に標準治療薬となり、パイプラインプログラムが予定より早く達成される。

アルナイラムの株価は今後どの程度上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内に株価の可能性を推定することができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!