主な要点

- エージェント型コマースの推進:Shopifyは、2月上旬にAI競争への懸念から株価が9%下落した後、経営陣がカタログ、決済、マーチャントツールへの複数年にわたる投資を強調した後、エージェント主導のショッピングフロー向けにプラットフォームを位置づけている。

- 決算カタリスト:ショッピファイは2月11日に2025年第4四半期および通期の決算を発表する予定であり、LTMの売上高が110億ドルに達し、営業利益率が16%に拡大した後、予想をリセットするイベントとなる。

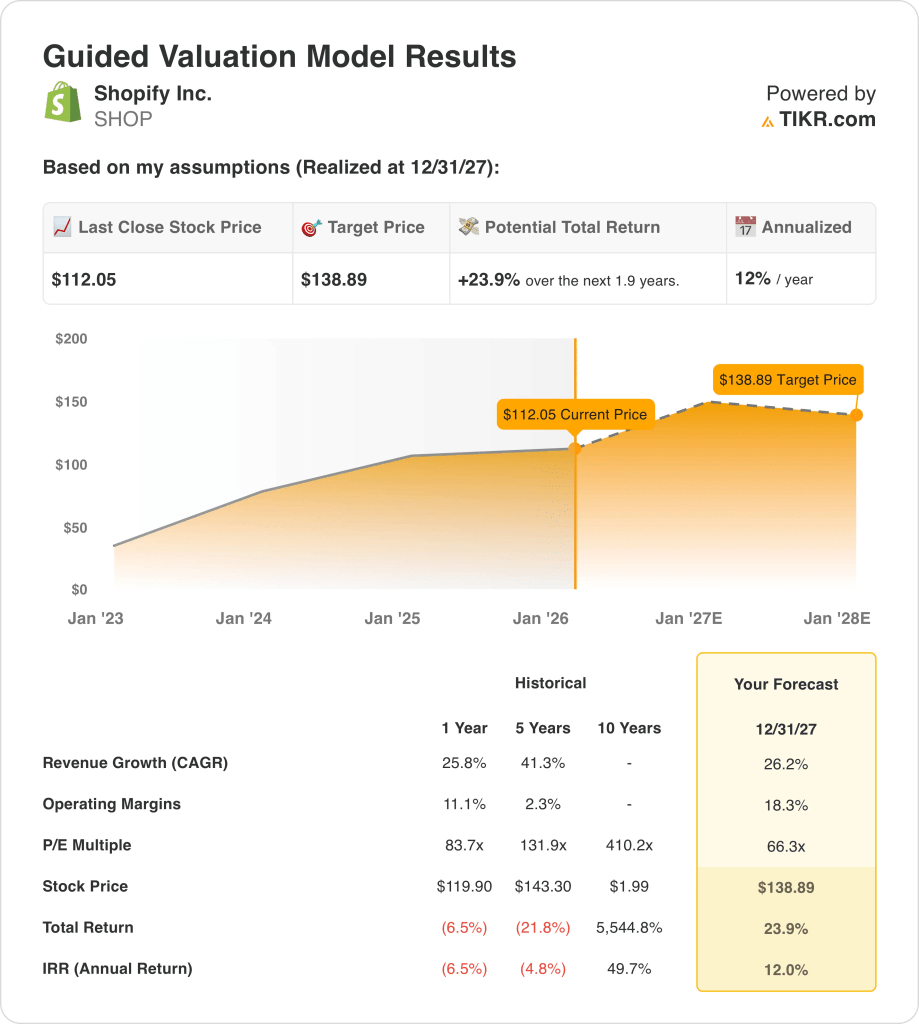

- 価格の枠組み:26%の収益成長、18%の営業利益率、66倍の出口倍率に基づくと、収益性が拡大する2027年後半には、ショッピファイ株は139ドルに達する可能性がある。

- リターンの計算:現在の株価112ドルから、モデルは24%のアップサイドを示唆し、およそ2年間で年率12%のリターンに相当する。

TIKRの無料バリュエーション・ツールを使って、Shopify株のエージェント型コマースの展開と決済の普及が、すでに現在の評価を正当化しているかどうかを評価する。

ショッピファイ・インク(SHOP)は、サブスクリプションとマーチャント・ソリューションから収益を生み出すコマース・プラットフォームを提供し、175カ国の何百万もの企業がオンライン、店舗、デジタルチャネルを通じて販売できるようにしている。

同社は中小企業や大企業にサービスを提供しており、その規模は世界的なeコマースの普及が進むにつれて重要なものとなっており、LTMの売上高は110億ドルと、統合されたコマース・インフラに対する持続的な需要を反映している。

財務面では、売上高110億ドル、売上総利益50億ドル、営業費用40億ドル、営業利益20億ドル、営業利益率16%で、2022年の赤字から急回復した。

経営陣は、AI主導のコマースに対する実行規律と製品の準備態勢を強調しており、ジェフ・ホフマイスターCFOは第53回ナスダック年次投資家会議において、2年以上人員増がなかったことに言及し、「我々は引き続き人員に規律を保ち、トップラインで成果を出し続けることができる」と述べた。

現在、ショッピファイの株価は112ドルで取引されており、モデルによる出口倍率は66倍である一方、営業利益率は16%近くにとどまっており、現在の価格設定がすでに2027年までの持続的な利益拡大と実行を反映しているかどうかについての議論が高まっている。

SHOP株のモデルによる評価

Shopifyの株価は、資本集約が短期的なマージンを18.3%に抑制しているにもかかわらず、改善しつつある営業規律とプラットフォーム規模が期待を高めている。

それでもなお、モデルは26.2%の収益成長、18.3%のマージン、66.3倍の出口倍率を想定し、138.89ドルをターゲットとしている。

23.9%のアップサイドと12.0%の年率リターンは、株式リスクに対する機会費用をわずかに上回る。

年率12.0%のリターンが実行リスクを補うため、このモデルは「買い」を示唆する。

モデル化された年率12.0%のリターンは、典型的な10%の株式ハードルを上回り、実行リスクを補い、資本維持よりも資本増価を優先し、規律あるバリュエーション・ロジックの下で買いを正当化する。

ショッピファイの現在の株価が、企業の採用と収益化が拡大する中で、持続可能なプラットフォームの経済性を反映しているかどうかを、TIKRを使って無料で評価してください。

バリュエーションの前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、Shopify株で使用したものである:

1.収益成長率:26.2

ショッピファイの収益基盤は、加盟店の増加、企業の獲得、主要地域での決済普及率の上昇に支えられ、昨年1年間で25.8%拡大した。

現在の実行状況は、GMVの持続的成長、加盟店数の着実な拡大、加盟店ソリューションからの貢献の増加を反映しており、26.2%の収益成長を見込んでいる。

この目標を達成するためには、企業の継続的な導入、安定した消費者需要、加盟店の獲得やクロスセルの勢いの大幅な減速がないことが必要です。

26.2%という売上高成長率の前提は、過去1年間の売上高成長率25.8%に沿ったものであり、加速的な成長ではなく、持続的な成長を示している。

2.営業利益率18.3%

過去1年間の営業利益率は平均11.1%で、ショッピファイ株は、人員削減と経費管理の厳格化に伴う規律あるコスト管理を反映している。

最近の業績では、従業員数の横ばい、粗利益ミックスの改善、マーチャント・ソリューションの拡大が営業利益の拡大を示しており、18.3%のマージン見通しを支えている。

マージンの拡大は、持続的な収益成長、限定的な再投資の忍び寄り、営業・マーケティングやプラットフォーム・インフラ支出の再加速がないことに依存する。

街頭のコンセンサス予想に基づくと、収益の伸びが鈍化したり、コスト圧力が再び高まったりすると、マージンは急速に縮小し、収益力は低下し、リターンへの期待も損なわれることになる。

これは、過去1年間の営業利益率11.1%を上回っており、モデルが着実な再投資ではなく、意味のある効率化を想定していることを示している。

3.出口PER倍率:66.3倍

Shopifyの株価バリュエーションは、収益性の改善とともに高水準から正常化し、過去1年間の株価は83.7×末尾利益で取引されている。

66.3倍の出口倍率は、以前のサイクルと比較して成長が鈍化し、倍率の拡大が縮小していることを認識しながら、より高い収益の耐久性を資本化することを反映しています。

この倍率は、マージンが18.3%近辺で安定し、収益成長が26.2%に向かって緩やかになることを前提としており、センチメント主導の再格付けは必要ない。

コンパイルされたアナリスト予想によると、マージンや成長率の不足は、上方拡大よりもむしろ倍率の圧縮をもたらし、バリュエーションは実行の遅れに敏感になる。

加えて、これは1年間の過去PER83.7倍を下回っており、このモデルは成長と収益性の成熟とともにバリュエーション圧縮を想定している。

TIKRを使って、消費者需要の鈍化と企業の成長シナリオの下でショッピファイ株をストレステストし、ダウンサイド・プロテクションを理解する(無料)。

状況が良くなったり悪くなったりしたらどうなるか?

ショッピファイ株価の結果は、加盟店の成長、決済の普及、コスト規律に依存し、2029年までの可能性の幅を設定する。

- ローケース:消費者需要が軟化し、企業導入が鈍化した場合、収益は20.5%近くに成長し、マージンは15.5%前後を維持する → 年率4.0%のリターン。

- ミッドケース:加盟店の追加と決済の普及が順調に進み、売上高が22.8%近くに成長し、マージンが16.7%に改善した場合 → 年率換算リターンは12.9%。

- ハイケース: 企業獲得が加速し、コスト規律が維持されれば、収益は25.0%に達し、マージンは17.7%に近づく → 年率21.8%のリターン。

Shopify株はここからどれくらい上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができる。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、株価が割安に見えるか割高に見えるかを素早く確認することができます。

TIKRを使って、加盟店の成長とマージンに関連する保守的な仮定と上昇の仮定の下でのShopifyの潜在的な株価の行方を無料でマップする。

新しい機会をお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーに従うことができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!