主な要点

- AIインフラの勢い:デルは270億ドルの四半期収益と120億ドルのAI受注を計上し、180億ドルのAIバックログを構築、通期では1,110億ドルの売上を見込む。

- サプライチェーンとPCリフレッシュ:デルは、2026年までメモリの逼迫が続く中、代替DRAMの供給資格を得る一方、15億台のインストールベースで5億台のWindowsアップグレードプールを目標としている。

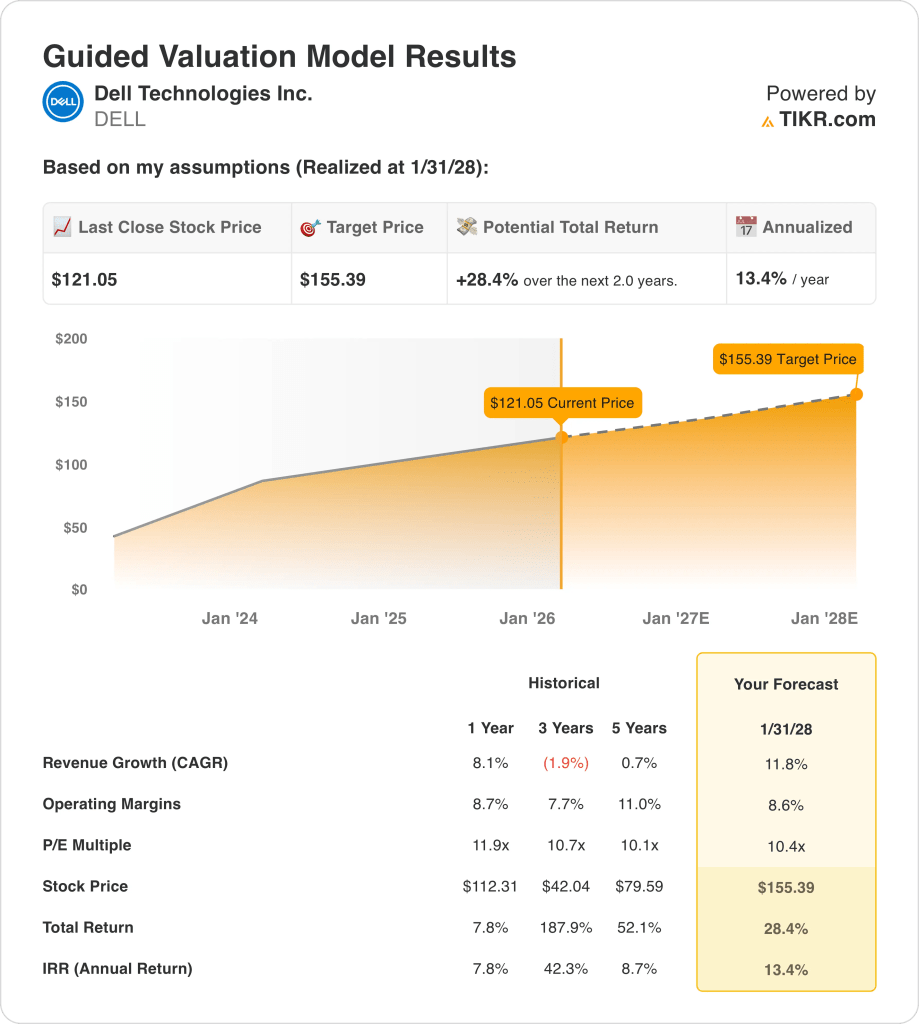

- 目標株価の枠組み:売上成長率12%、営業利益率9%、PER10倍を前提に、デル株は2028年1月までに155ドルに達する可能性がある。

- アップサイドのモデル計算:現在の121ドルから、155ドルのターゲットは28%のアップサイド、2年間で13%の年率リターンを意味する。

デルの現在の株価が、正規化されたAIハードウェア・マージンをすでに反映しているかどうかは、TIKRでバリュエーションのストレステストを無料で行って確認してください →。

デル・テクノロジーズ・インク(DELL)は、PC、サーバー、ストレージ、ネットワーキング、サービスを企業や消費者に販売しており、収益はハードウェア・サイクルに加え、アタッチ・ドリブン・サポートやファイナンスに連動している。

過去1年間の売上高は1,040億ドル、売上総利益は220億ドル、営業費用は140億ドル、営業利益は80億ドルで、営業利益率は8%だった。

経営陣は、ISGマージンが9%から12%に360ベーシスポイント拡大した一方で、270億ドルの四半期収益と11%の成長を達成し、AIインフラの成長と実行規律に傾注している。

デルのジェフ・クラーク最高経営責任者(CEO)は昨年12月、「我々の差別化はエンジニアリング面から始まる」と述べ、プレミアム価格を正当化する理由として、24~36時間の導入タイムラインと99%のアップタイムを挙げた。

アナリストは、121ドルの時点で、12%の成長と9%のマージンが、10倍の出口倍率と155ドルのバリュエーション・パスを正当化するかどうかを検討している。

DELL株の評価モデル

デルの広範なハードウェア・フットプリント、加速するAIインフラ需要、持続的なコスト規律は、資本集約的なビジネスが続く中でも、業績への期待を高めている。

モデルでは、売上成長率11.8%、営業利益率8.6%、出口倍率10.4倍を想定し、目標株価155.39ドルとした。

その結果、28.4%のアップサイドと13.4%の年率リターンが予測され、分散株式投資家が直面する機会費用をクリアしている。

したがって、年率13.4%のリターンは、モデル化された仮定の範囲内で株式リスクを十分に補填しているため、モデルは買いシグナルを発します。

一般的な10%の株式ハードルに対して測定すると、年率13.4%のリターンはリスクに報いるものであり、資本維持よりも資本増価を重視し、規律あるバリュエーション・ロジックと実行に連動したキャッシュ生成に基づく「買い」を支持する。

TIKR(無料)を使って、企業のAI投資が減速し、インフラ需要が維持された場合のデル株の業績見通しをストレステストする。

バリュエーションの前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、デル株で使用したものである:

1.収益成長率:11.8

デルの収益の歴史は、周期的なハードウェア需要を反映しており、1年間の成長率は8.1%で、企業のリフレッシュのタイミングと不均等なPC回復によって形成されている。

現在の実行は、AIサーバーのバックログ転換、企業需要の可視性の改善、商用PCとインフラ出荷の安定化によって支えられている。

このペースを維持するには、一貫したAIの導入、安定した企業支出、クライアントデバイスやストレージ需要の再縮小の回避が必要である。

アナリストのコンセンサス予想によると、企業需要やAIの出荷タイミングに不足が生じれば、収益が急速に圧迫され、成長前提が複合的になるにつれてリターンが圧縮される。これは、1年間の過去の収益成長率8.1%を上回っており、モデルがサイクルの正常化ではなく、再加速を想定していることを示している。

2.営業利益率8.6%

デルの営業利益率は歴史的にミックスとコスト管理によって変動しており、1年間の営業利益率は8.7で、最近の効率向上を反映している。

現在のところ、AIサーバーの構成比の上昇、規律ある営業費用、インフラストラクチャー・ソリューション・グループの規模拡大効果などがマージンを支えている。

マージンの維持は、価格規律、安定した部品コスト、競争圧力と再投資ニーズの中での継続的なコスト管理にかかっている。

コンセンサス予想に反映されているように、小幅な実行の遅れやコスト・インフレは、収益が調整される前にマージンを悪化させ、バリュエーション・サポートを弱めるだろう。これは、1年間の営業利益率8.7%を下回っており、モデルがマージンの拡大よりも若干の縮小を想定していることを示している。

3.出口PER倍率:10.4倍

デルのバリュエーションは、成熟したハードウェア経 済を反映しており、1年PER倍率は11.9倍と、安定した収益と 限定的な成長期待に支えられている。

このモデルは、マージン回復とスケールメリット後の標準化された利益を資本化し、楽観的な増分を伴わない持続的なキャッシュ生成を想定している。

ストリートのコンセンサス予想に基づけば、収益が期待外れとなれば、倍率は上昇するどころか縮小し、堅調な事業にもかかわらずリターンは減少する。

デルの資本集約度が、AIの収益が拡大するにつれてバリュエーションの上 昇を制限しているかどうかを、フリーキャッシュフローの結果をTIKR でモデル化することで分析する。

状況が好転または悪化した場合、何が起こるか?

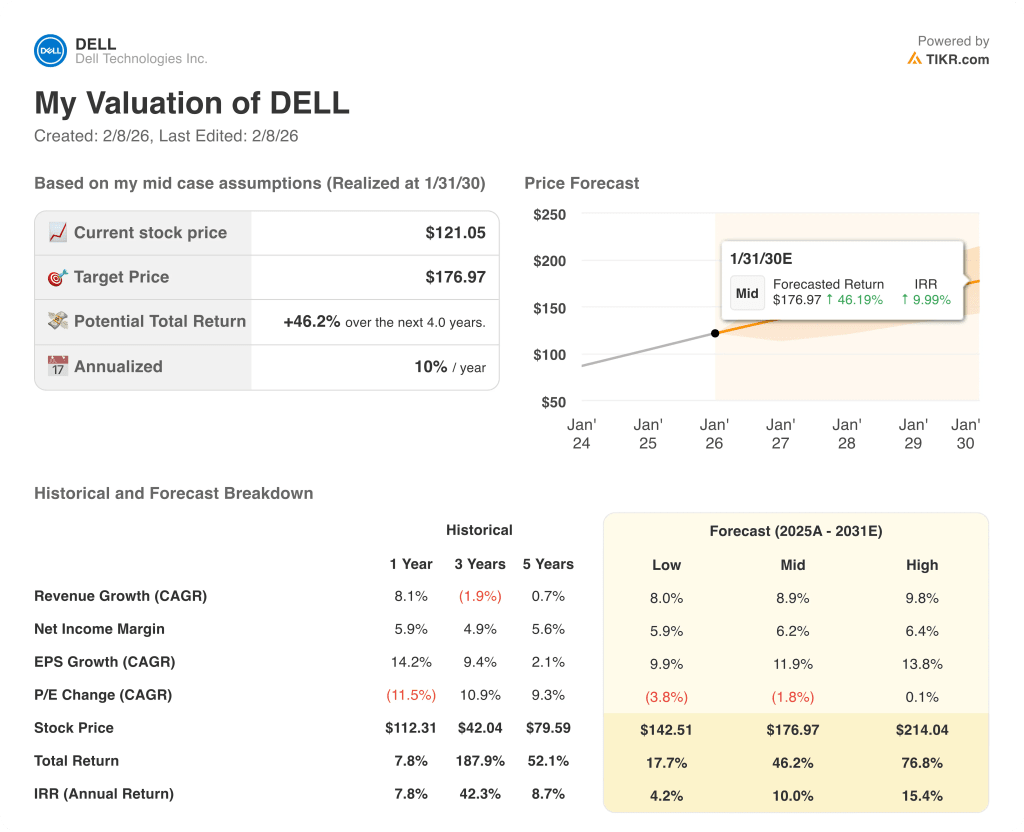

デルの株価は、企業のインフラ需要、AIサーバーの実行、PCの更新タイミング、コスト規律によって左右され、2030年までの業績を形成する。

- ローケース:企業支出が軟化し、PCの回復が緩やかな場合、売上高は8.0%程度成長し、マージンは5.9%近くにとどまる → 年率4.2%のリターン。

- ミッドケース:AIサーバーが順調に拡大し、PCが安定した場合、売上高は8.9%近辺で成長し、利益率は6.2%に改善 → 年率10.0%の収益率。

- ハイケース: AIのバックログが効率的に変換され、コスト管理が強化された場合、収益は約9.8%に達し、マージンは6.4%に近づく→年率15.4%のリターン。

デルの株価はここからどれくらい上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、株価が割安に見えるか割高に見えるかを素早く確認することができます。

TIKRを使って、AIの価格決定力が予想以上に圧縮された場合に、デルの株価評価がどのように維持されるかを確認するシナリオモデルを無料で構築できます。

新しい機会をお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーに従うことができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!