重要なポイント

- AI統合の推進:来年には50以上の言語で会話型検索と自動カスタマーサポートを展開。

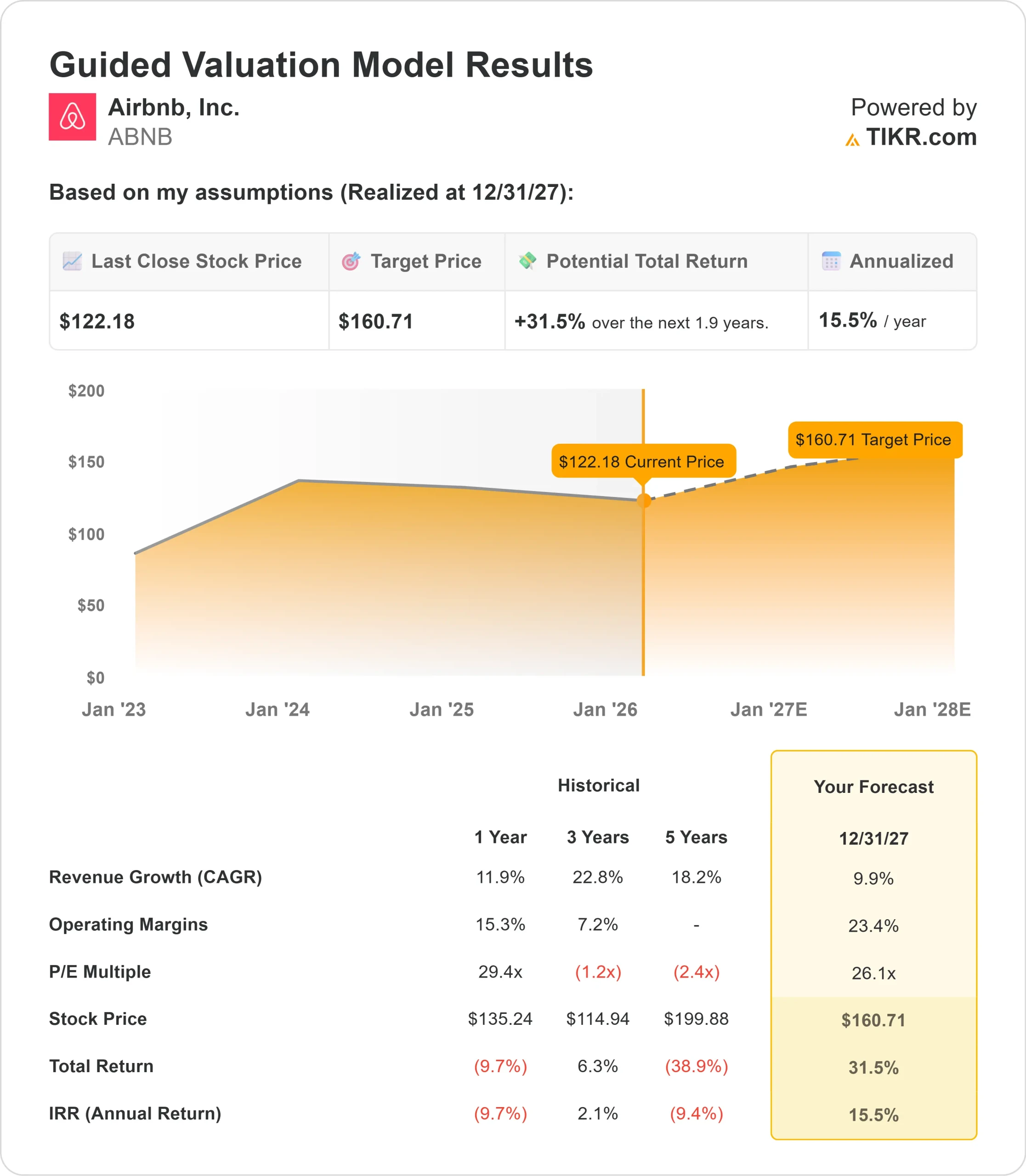

- 価格予測:ABNBの株価は、現在の執行に基づき、2027年12月までに161ドルに達する可能性がある。

- 潜在的利益:この目標は、現在の株価122ドルから32%のトータルリターンを意味する。

- 年間リターン:投資家は、今後1.9年間でおよそ15.5%の成長を見ることができる。

現在ライブ中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

エアビーアンドビー(ABNB)は四半期ベースで過去最高の調整後EBITDA21億ドルを計上した。同プラットフォームは2025年第3四半期に売上高を10%増の41億ドルに伸ばし、宿泊と体験の予約は前年同期比で9%急増した。

ブライアン・チェスキーCEOは、AIと製品拡大を中心とした積極的な変革戦略を実行している。

同社はここ数ヶ月で、リザーブ・ナウ、ペイ・レイター・ファイナンス、マップ機能の強化など、65の主要なプラットフォーム改善を導入した。一方、体験、サービス、ホテルへの新規参入は、従来の住宅レンタルにとどまらず、収益源を多様化している。

予約総額は14%増の229億ドルで、これは米国市場の好調に牽引されたもので、「Reserve Now, Pay Later」は対象予約の70%で採用された。同社は当四半期中に13億ドルのフリーキャッシュフローを生み出し、8億5700万ドルの自社株買いを実施した。

こうした勢いにもかかわらず、Airbnbの株価は122ドルで取引されており、進化する旅行業界における同社の地位を認識している投資家には上昇余地が残されている。

アナリストによるABNB株の成長予測と予想をすべて見る(無料) >>

Airbnb株のモデルは何を示しているか

Airbnbの総合旅行プラットフォームへの変貌は、AI機能の拡大と新しい製品ラインによって推進されていると分析した。

同社はバケーションレンタルの枠を超えつつある。エクスペリエンス、サービス、ホテルにおける新たな提供により、旅行者にとってより広範なエコシステムが構築される。

体験とサービス事業では、11万件以上のホストからの申し込みがあり、平均評価は5つ星のうち4.93だった。

体験予約の半数近くは、宿泊を伴わないユーザーからのもので、このプラットフォームが新たな顧客層を惹きつける能力を実証している。

ニューヨーク、ロサンゼルス、マドリードで試験的に実施されたホテルは、規制によってホームステイの掲載数が制限されている供給制約のある市場をターゲットにしている。

ブティックホテルや独立系ホテルと提携することで、Airbnbは差別化されたポジショニングを維持しながら、都市部での1泊滞在のギャップを埋めている。

年間収益成長率9.9%、営業利益率23.4%という予測を用いて、当社のモデルは株価が1.9年以内に161ドルまで上昇すると予測している。これは株価収益倍率26.1倍を前提としている。

これは、Airbnbの過去の平均PER 29.4倍(1年)、31.3倍(3年)から圧縮されたことを意味する。この低い倍率は、製品の同時発売による実行リスクと、新規事業投資によるマージン圧迫の可能性を考慮している。

真の価値は、AIをプラットフォーム全体にうまく統合しながら、体験、サービス、ホテルを有意義な収益貢献企業に拡大することにある。

当社の評価前提

企業の公正価値を即座に見積もる(TIKRは無料)>>>>こちら

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、ABNB 株式に使用したものである:

1.収益成長率:9.9

Airbnbの成長の中心は、中核事業の拡大と新製品ラインだ。

同社は、北米と欧州・中東・アフリカで1桁台半ばの成長、中南米で20%台前半の成長、アジア太平洋で10%台半ばの成長を達成した。国際的な拡大市場は中核市場の2倍の成長率で、初回予約者は日本で20%以上、インドで50%近く増加した。

リザーブ・ナウ、ペイ・レイター(今すぐ予約、後で支払う)の支払いオプションが米国での加速を意味あるものにし、経営陣は予約の増加がキャンセル率の上昇を上回ったことを確認した。サービス、体験、ホテルはまだ初期段階にあるが、都市ごとに需要と供給の勢いを増している。

2.営業利益率:23.4

Airbnbは投資と収益性拡大のバランスを取っている。

同社は第3四半期に調整後EBITDA利益率50%を達成し、通期予想は従来の34.5%から約35%に引き上げられた。この業績は、新製品発売のための多額の投資にもかかわらず、業務上のレバレッジを反映している。

経営陣は、2025年はサービス、体験、ホテルのプラットフォームの再構築を必要とするユニークな年であったと指摘した。

インフラが確立されたため、今後の新製品投入に必要な追加投資は少なくて済むだろう。同社は、成長への投資を継続しながらも、2026年も高い利益率を維持できると見込んでいる。

3.出口PER倍率:26.1倍

市場は現在、Airbnbを26.1倍の利益で評価している。予想期間中、この倍率は一定と仮定する。

目先の懸念事項としては、複数の新規事業における実行の複雑さや、継続的な投資によるマージン圧迫の可能性が挙げられる。

同社は、コア事業の勢いを維持しながら、体験、サービス、ホテルを拡大できることを証明しなければならない。

AI機能の展開と新事業の牽引力が証明されれば、Airbnbはプレミアム評価を維持するはずだ。同プラットフォームの90%の直接トラフィック、認証されたIDシステム、統合されたメッセージングは、AIの強化が破壊するのではなく、強化する防衛可能な堀を作り出している。

あらゆる銘柄を評価する独自の評価モデルを構築する(無料!) >>

物事が良くなったり悪くなったりしたらどうなるか?

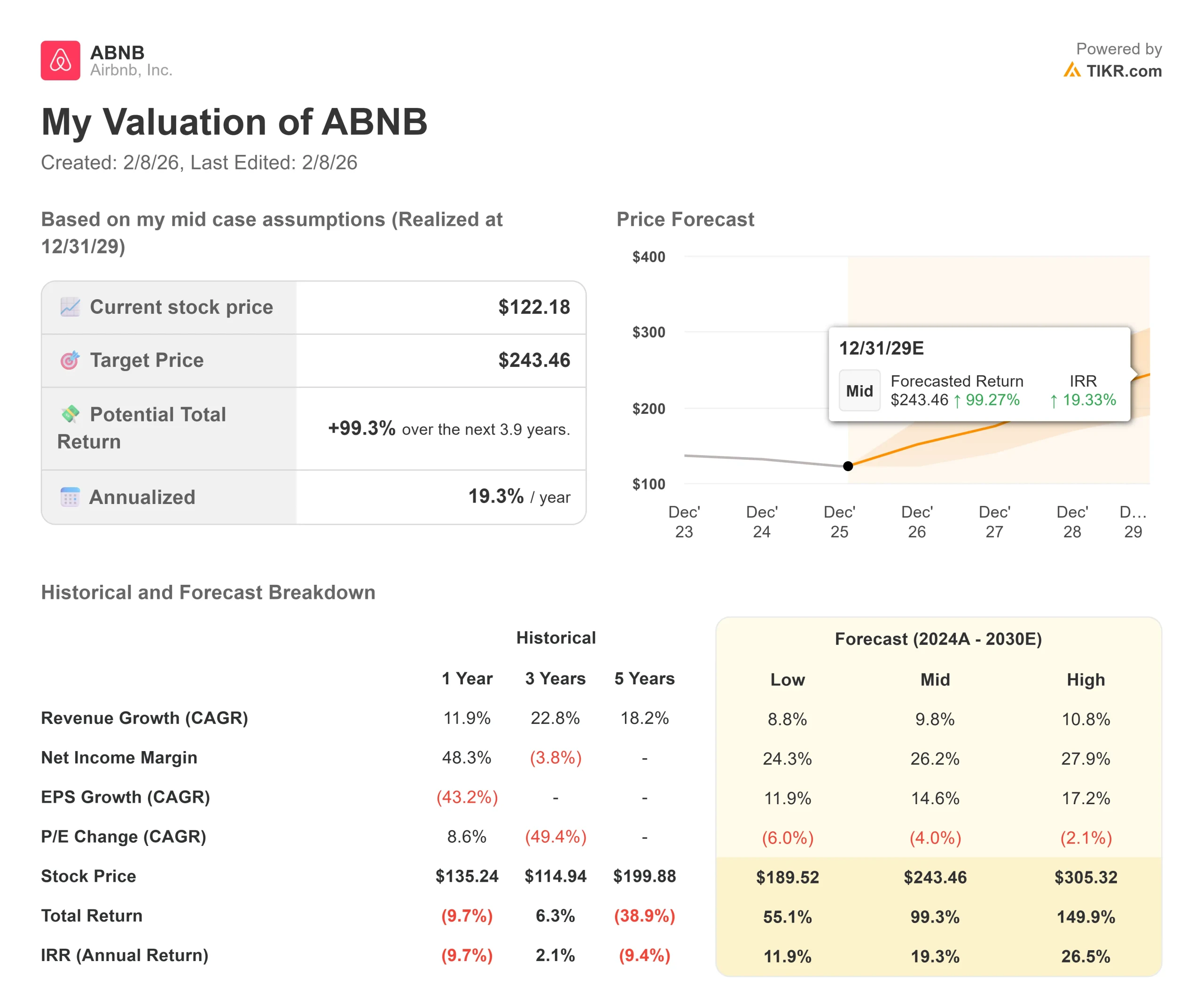

旅行プラットフォームは競争と進化する消費者の嗜好に直面している。ここでは、2029年12月までのさまざまなシナリオの下で、Airbnb株価がどのように推移する可能性があるかを説明します:

- ローケース:収益の伸びが8.8%に鈍化し、純利益率が24.3%に縮小しても、投資家は55.1%のトータル・リターン(年間11.9%)を得る。

- ミッドケース:成長率9.8%、利益率26.2%の場合、トータルリターンは99.3%(年率19.3%)を見込む。

- ハイケース:Airbnbが10.8%の成長率で27.9%のマージンを維持しながら、AIと新製品の導入が加速すれば、リターンは合計149.9%(年率26.5%)に達する可能性がある。

アナリストがABNB株について今どう考えているかを見る(TIKRで無料)>>>。

このレンジは、AI統合の実行、エクスペリエンスとホテルのスケーリングの成功、伝統的な宿泊施設に対する価格決定力を維持しながら国際的に拡大する能力を反映している。

低水準の場合、新商品の発売が期待外れとなるか、中核市場で競争が激化する。

高いケースでは、AIを活用した検索がコンバージョンを向上させ、エクスペリエンスが予想よりも早く有意義な収益ドライバーとなり、ホテルとの提携が当初の試験的提携を超えて成功裏に拡大する。

Airbnb株はここからどれくらい上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在的な株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!