主な要点

- ポートフォリオの拡大:セルシオ・ホールディングスは2025年にAlani NuとRockstarを統合し、米国のエネルギー・シェアを20%以上に引き上げ、ポートフォリオをペプシの幅広い流通規模に対応させる。

- 実行のリセット:セルシオは2025年に販促強化と収益管理を転換し、粗利益率を50%以上に維持しながら、第3四半期の減速後の販売量を安定させる。

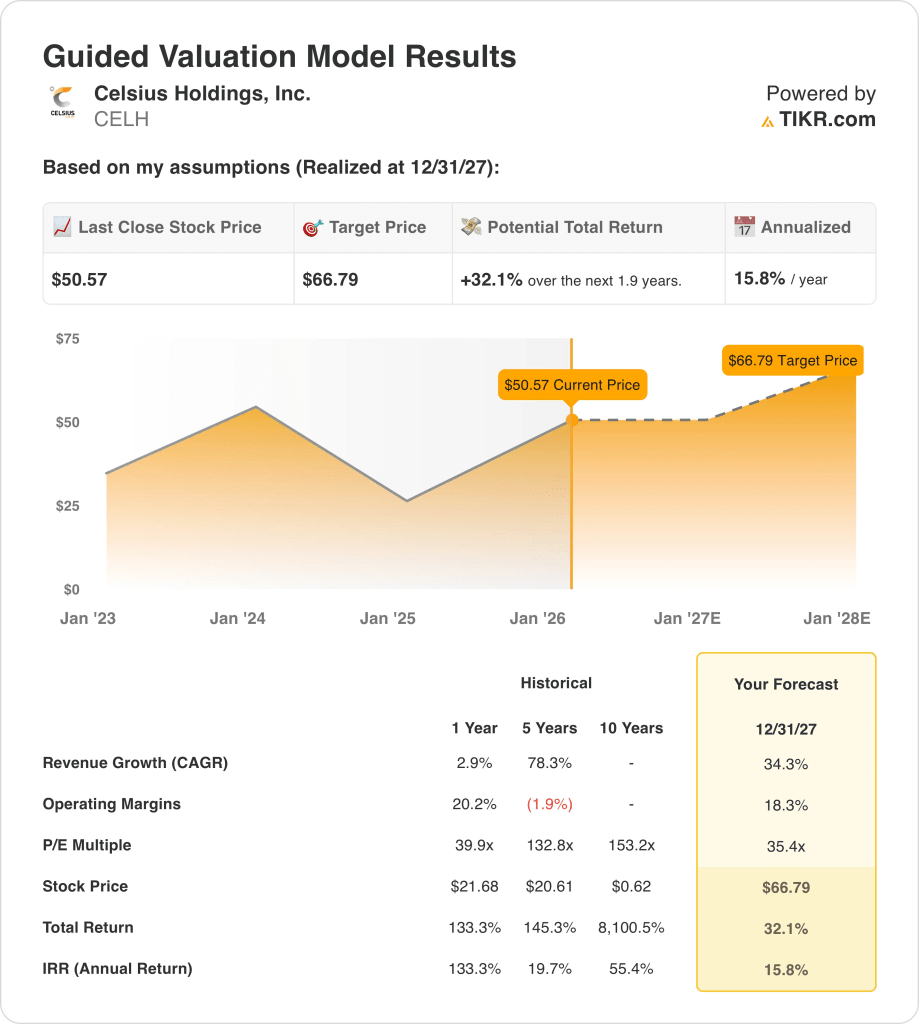

- バリュエーション・ターゲット:34の収益成長と18の営業利益率に基づき、セルシオの株価は2027年までに67ドルに達する可能性がある。

- リターンのプロフィール:目標株価67ドルは、51ドルから32ドルの上昇を意味し、今後2年間の年率換算リターンは16ドルとなる。

セルシオの株価上昇率のうち、カテゴリー成長よりも販促規律に依存する部分を、TIKRの前提を調整することで定量化する。

セルシオ・ホールディングス(CELH)は、米国および国際市場で機能性エナジードリンクを販売しており、無糖でフィットネス志向の消費者をターゲットにした健康的な位置づけのブランドから、末尾売上高20億ドル以上を生み出している。

セルシオの売上総利益は10億ドルで、売上総利益率は50を超え、営業費用は約7億ドルで、営業利益は4億ドル近く、営業利益率は20に近かった。

2024年に売上成長率が3%に鈍化した後、経営陣は実行規律とポートフォリオ規模の拡大に舵を切った。

2025年12月、セルシオは前12週間で25の成長を報告し、市場シェアは20を上回った。同時に、アラニ・ニューの統合は米国流通の80を超え、ロックスターの統合は2026年前半の完了に向けて前進した。

同時に、ジャロッド・ラングハンスCFOは、「素晴らしい2025年に向けて準備が整った」と述べ、2億ドルの債務削減後の優先事項として、統合のマイルストーン、マージンの回復、資本配分を挙げている。

バリュエーションは、35倍と67ドルのバリュエーション・アンカーに対し、約40倍の利益と依然として高く、ブランドの勢いとマージンの耐久性が割高な期待を正当化できるかどうかが投資家の焦点となっている。

モデルによるCELH株の評価

セルシオ株は、強力なカテゴリー・ポジショニングと規模の拡大から恩恵を受け、資本集約と競争圧力にもかかわらず、高い期待を支えている。

しかし、このモデルは34.3%の売上成長率、18.3%の営業利益率、35.4倍の出口倍率を想定しており、目標株価は66.79ドルとなる。

32.1%のアップサイドと15.8%の年率リターンは、成長株リスクに対して適度な報酬となる。

年率15.8%のリターンは、規律あるバリュエーション前提に基づく典型的なエクイティ・ハードルを上回るため、モデルは「買い」を示唆する。

TIKRでバリュエーション・モデルを無料で再作成して、セルシウス株の最近の市場シェア上昇を持続可能な収益シナリオに変換する。

当社の評価前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、CELH株で使用したものである:

1.収益成長率34.3%

セルシオ・ホールディングスは、構造的な需要減退ではなく、カテゴリー飽和効果や流通業者の在庫正常化を反映し、3桁成長を何年も続けた後、2024年に3%の収益成長を達成した。

34.3%の成長率の前提は、ブランド・ベロシティの加速、ペプシ・ディストリビューションの拡大、米国内外のチャネルにおけるアラニ・ヌとロックスターの統合に伴うポートフォリオの規模拡大によるものである。

この結果には、持続的なカテゴリーのアウトパフォーム、複数のブランド統合のクリーンな実行、チャネルスタッフィングや需要のプルフォワードを更新しない安定した販促強度が必要です。

これは過去1年間の3%成長を上回るもので、勢いが弱まれば急加速し、すぐに破たんすることを想定している。

2.営業利益率18.3%

セルシオ・ホールディングスは、50%を超える粗利益率と比較的資産の少ない製造・販売モデルに支えられ、直近で20%近い営業利益率を生み出している。

18.3%のマージン想定は、販売促進再投資、統合費用、収益管理調整後の正常化を反映したもので、同時に、販売量の増加によるスケールメリットを維持したものである。

マージンは、規律ある支出、限定的な価格圧力、非効率やマージンの希薄化を長期化させることなくアラニとロックスターのコストをうまく吸収できるかどうかにかかっている。

これは1年間の過去20%のマージンを下回るもので、コスト上昇の場合のダウンサイドプロテクションは限定的で、マイルドな圧縮を想定している。

3.出口PER倍率:35.4倍

出口PER倍率は、予測期間終了時の事業の耐久性、成長性、リスクバラン スを反映するため、最終純利益を資本化したものである。

35.4倍の倍率は、事業が依然として市場レートを上回 る成長を続けているものの、2027年までには超成長からより着実 な収益拡大へと移行することを示すものである。

この倍率は、成功した利益率の実現、持続的な収益成長、クリーンな統合の成果をすでに織り込んでおり、センチメントが改善した場合のバリュエーション拡大の余地は限られている。

この倍率は、過去1年間の39.9倍を下回っており、倍率の拡大よりもバリュエーションの圧縮がリターンの原動力になると想定される。

TIKRのシナリオを無料で再構築することで、カテゴリの成長は冷え込むがマージンは安定する場合に、セルシウス株のバリュエーションが維持されるかどうかを評価する。

状況が良くなった場合、あるいは悪くなった場合はどうなるか?

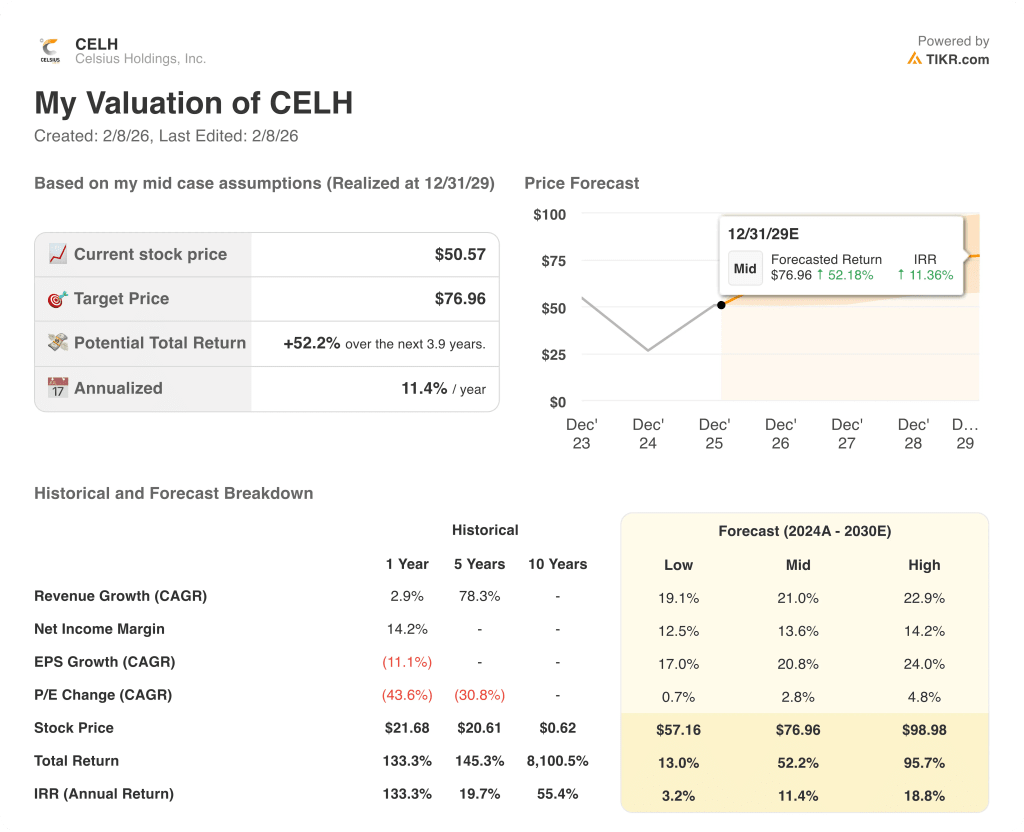

セルシオ・ホールディングスの業績は、ブランドの勢い、流通の実行、コスト規律に左右され、2029年までの道筋は分かれる。

- ローケース:カテゴリー需要が冷え込み、統合摩擦が続く場合、売上は19.1%程度成長し、マージンは12.5%近くとなる → 年率3.2%のリターン。

- ミッドケース:ミッドケース:ポートフォリオの実行が安定し、ペプシのディストリビューションが計画通りに機能した場合、売上は21.0%近くに成長し、マージンは13.6%に改善 → 年率11.4%のリターン。

- ハイケース: ブランド・ベロシティが再加速し、統合が順調にスケールした場合、売上高は約22.9%に達し、マージンは14.2%に近づく → 年率換算リターン18.8%。

セルシオの株価はここからどれくらい上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができる。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、株価が割安に見えるか割高に見えるかを素早く確認することができます。

TIKRで代替経路を無料でモデル化することで、信用取引の正常化が停滞した場合と加速した場合のセルシオ株の潜在的な結果を地図上に示します。

新しいチャンスをお探しですか?

- 新しいチャンスをお探しですか? 億万長者の投資家が買っている銘柄を見る スマートマネーに従うことができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!