ウルトラ・クリーン・ホールディングス株の主要指標

- 現在の株価:104.83ドル

- アナリスト予想目標株価(平均):約107ドル

- TIKRモデル目標株価(中央値):約125ドル

- 予想総リターン(中央値):約19%

- 年率換算IRR(中央値):約4% / 年

- 決算発表後の株価反応:+7.97%(2026年4月28日)

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料です) >>>

何が起きたのか?

ウルトラ・クリーン・ホールディングス(UCTT)は6月11日、52週間高値となる104.93ドルを記録し、同日15.32%急騰した後、104.83ドルで取引を終えました。年初来の上昇率は230%を超え、半導体製造装置セクターにおいて最も好調な銘柄の一つとなっています。 そのきっかけとなったのは、オッペンハイマーが6月8日に開催した経営陣とのブローカー主催ミーティングを受け、目標株価を100ドルから115ドルに引き上げ、「アウトパフォーム」の評価を再確認したことだ。同社は、半導体製造装置のサイクルが、従来のモデルよりも強力かつ長期化すると見込んでいることを理由に挙げている。

以上が強気派の見解の概要だ。しかし、TIKRモデルのミッドケース目標値である約125ドルは、2030年末までの総リターンが約19%に過ぎず、現在の株価から年率換算すると約4%に相当することを示唆している。 市場アナリストの平均目標株価は約107ドルで、これは同株の終値をやや上回る程度に過ぎない。強気派と弱気派が実際に何を主張しているのか、そしてデータが何を裏付けているのかを理解することこそが、この件について冷静な判断を下す唯一の方法である。

Ultra CleanのIR資料は、同社の役割を明確に示している。同社は、ガス供給パネル、薬品供給モジュール、プロセスモジュールなど、半導体製造装置内の重要なサブシステムを製造し、それらの装置を稼働させ続けるための超高純度洗浄サービスを提供している。 同社は製造装置そのものを製造しているわけではない。つまり、UCTTはWFE(ウェハ製造装置)への支出に伴う新規装置導入による収益と、サービス事業を通じたウェハ生産量の増加による収益の両方を獲得しているということだ。

格上げが実際に示唆すること

WFE(ウェハー製造装置)とは、半導体メーカーが半導体製造に使用する装置に投じる設備投資を指し、ウルトラ・クリーンの収益における主要な変動要因である。2026年第1四半期の決算説明会で、 ジェームズ・シャオCEOは、顧客が2026年のWFE需要を1,400億~1,450億ドルと見積もっており、これは2025年比で18%~20%の成長を示唆するものであり、さらに2027年についてもすでに15%以上の成長を予見していると述べた。 将来の需要シグナルが1年ではなく2~3年に及ぶ場合、ウルトラ・クリーンのような営業レバレッジ構造を持つ企業にとって、企業価値の算定式は大きく変化する。そして、オッペンハイマーが現在価格に織り込んでいるのは、まさにその需要の長期化である。

すべてのWFE支出が同じペースで伸びているわけではない。シャオ氏は、最先端のファウンドリロジック、高帯域幅メモリ(HBM)、および先進パッケージングにおいて資本集約度の急激な上昇が見られ、これらのセグメントは「エッチングおよび除去工程が集中している」と指摘した。これは、これらのセグメントがウルトラクリーンのサブシステムに対する需要を不釣り合いなほど牽引していることを意味する。 2026年上半期において、成膜・エッチング装置はWFE総額の約30%台半ばを占めた。顧客は下半期にはそのシェアが30%台後半まで上昇すると予測しており、これはUCTTの製品構成にとって直接的な追い風となる。

中国リスクについては、UCTTの総売上高に占める中国国内顧客の割合は5%未満であり、これは第1四半期の決算説明会でシャオCEOによって確認された。 世界全体のWFEに占める中国のシェアは、2024~2025年の在庫積み増し期間中に35%~40%に達していましたが、現在は20%台前半まで正常化しています。シャオCEOはこれを「正常な状態への回帰」であり、「構造的な逆風ではない」と説明しています。

第1四半期は予想を上回り、第2四半期の見通しは上方修正

Ultra Cleanは2026年第1四半期の売上高を5億3,370万ドルと報告し、ガイダンスの中間値を上回った。 製品売上高は4億6,570万ドル、サービス売上高は6,800万ドルで、サービスの粗利益率は30%だった。調整後EPSは0.31ドルとなり、コンセンサス予想の0.26ドルを18.1%上回り、4月28日の決算発表日に株価は7.97%上昇した。

第2四半期のガイダンスでは、売上高5億6,500万~6億500万ドル、EPS 0.44~0.60ドルを見込んでおり、四半期ごとの成長軌道を継続する見通しだ。シャオCEOは生産能力の状況について次のように明言した。 「当社のグローバルな事業基盤は、現在約30億ドルの売上高を支えており、わずかな追加設備投資で40億ドルまで拡大可能です。」 現在の年換算売上高が約21億~22億ドルであることを踏まえると、成長を吸収するために大規模な新規資本投入が必要となるまでには、十分な余地がある。シェリ・サベージCFOは、売上高の増加に伴い固定費がより大きな売上高ベースに分散されるため、粗利益率は年間を通じて拡大し続け、第4四半期にピークに達する見込みであることを確認した。

Ultra Clean Holdings株の過去および将来予想を確認する(無料!) >>>

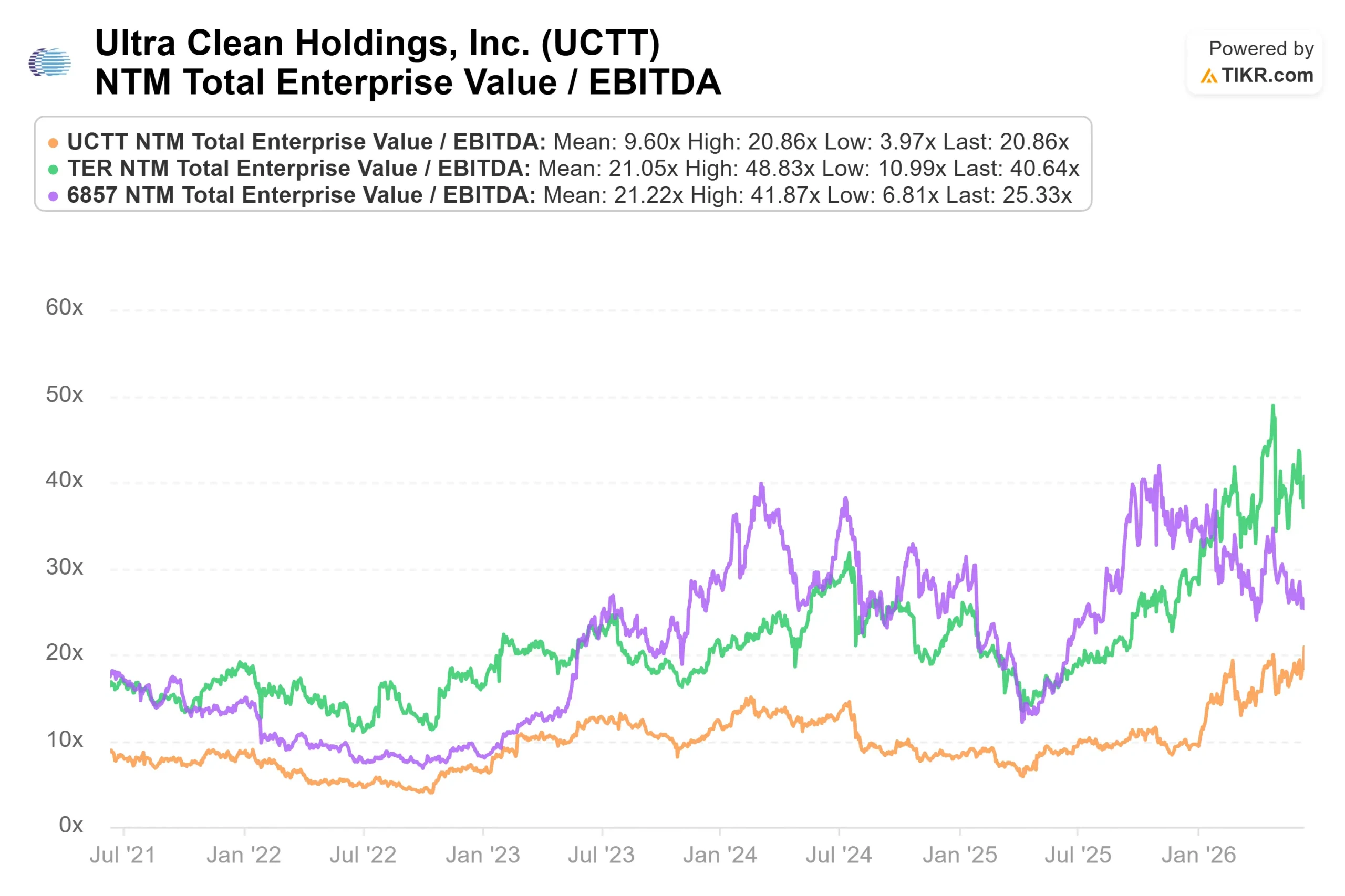

UCTTの同業他社との比較

TIKRの競合他社ページによると、ウルトラ・クリーンのNTM EV/EBITDA倍率は20.86倍である。TIKRの要約統計によると、19社の半導体製造装置関連企業の同業他社グループの中央値は25.15倍となっている。 エンテグリス(ENTG)は24.97倍、オント・イノベーション(ONTO)は31.16倍、フォームファクター(FORM)は37.41倍、カムテック(CAMT)は41.55倍で取引されています。

同業他社の中央値に対して約17%のディスカウントがついているが、これには一定の根拠がある。 ウルトラ・クリーンは、総合的な装置メーカーというよりはサブシステム組立業者であるため、 その利益率は構造的に低くなっています。直近12ヶ月(LTM)の粗利益率は15.6%です。しかし、この割安感の一部は、営業レバレッジの効果が数値に表れるかどうかに対する懐疑的な見方が反映されている可能性があります。第1四半期の実績および第2四半期のガイダンスは、その兆しが見え始めていることを示唆しています。

弱気派が注目している点

2つの点に真剣な注意を払う必要がある。

第一に、CFOのシェリ・サベージ氏は、同社に17年間在籍した後、第1四半期の決算説明会で退任を発表し、後任が指名されるまで留任することを約束した。 これとは別に、SECへのForm 4届出によると、彼女は6月4日に約14,421株を約129万ドルで売却し、66,476株を保有し続けている。同日、最高会計責任者も同様に約16,988株を約152万ドルで売却した。 株価が過去最高値付近にある時期には、経営陣による株式売却は珍しくなく、必ずしも同社の将来性に対する懸念を示すものではないが、投資家はこうした動きに留意すべきである。

第二に、第1四半期の営業キャッシュフローは3,330万ドルのマイナスとなった。これは、需要の急増を見越した意図的な在庫積み増しが要因である。 プラス面としては、ウルトラ・クリーンが第1四半期に債務再編を実施した点が挙げられる。同社は6億ドルのゼロクーポン転換社債型優先社債を発行し、タームローンBを返済したことで、年間現金利息費用を約3,000万ドル削減し、加重平均借入金利を約6.2%から約1.4%に引き下げた。 バランスシートは6ヶ月前と比べて大幅に強化されました。しかし、フリーキャッシュフローが持続的にプラスに転じることが、オペレーティング・レバレッジの仮説を裏付ける次の重要な指標となります。

TIKRでウルトラ・クリーン・ホールディングスの同業他社との比較を確認(無料!)>>>

TIKR 高度なモデル分析

- 現在価格:104.83ドル

- TIKRモデル目標価格(中位):約125ドル

- 予想総リターン:約19%

- 年率換算IRR:約4%/年

ウルトラ・クリーン・ホールディングス株に関するアナリストの成長予測と目標株価を確認(無料!) >>>

TIKRの中位シナリオでは、売上高の年平均成長率(CAGR)を約14%、純利益率を約6%と想定しており、2030年末までの目標株価は約125ドル、総リターンは約19%(年率換算で約4%)となる見込みです。 株価が105ドルの現状では、市場平均を上回るリターンを求める投資家にとって、このミッドケースは説得力のある根拠とはなりません。

この予測を支える2つの収益ドライバーは以下の通りです:

- AIインフラの拡充に伴うWFE(ウェハ・ファブ・エクイップメント)の出荷台数増加。顧客は長期予測を通じて数年にわたる需要の見通しを示しており、シャオCEOはこれを「週ごとに着実に積み上げている」と表現した。

- ウェハースタート数の増加に伴うサービス収益の成長。経営陣は、新規稼働したファブが生産を拡大するにつれ、これが年率2桁台で複合的に成長すると見込んでいる。

利益率の牽引役は営業レバレッジである。Ultra Cleanのコスト構造の大部分は固定費であるため、現在の約22億ドルのランレートを超える増分収益は、より高い利益率で反映される。主なリスクはタイミングであり、利益率の拡大が実現する前にWFE支出が頭打ちになれば、この投資理論は頓挫する。 高成長シナリオ(売上高CAGR約16%、より強力な利益率拡大)では、目標株価は220ドル近くとなり、2030年までの総リターンは約110%、年率換算IRRは約9%となる。

結論

この投資論の成否は、2026年7月27日頃に予定されている第2四半期決算で決まる。経営陣は第2四半期の売上高を5億6,500万~6億500万ドル、1株当たり利益(EPS)を0.44~0.60ドルと予想している。 売上高が5億8,500万ドルの中間値以上となり、かつ前四半期比で粗利益率の改善が続けば、オペレーティング・レバレッジのストーリーが順調に進んでいることが裏付けられる。一方、売上高が予想を下回ったり、利益率の伸びが鈍化したりすれば、需要の拡大が市場が現在織り込んでいるほど迅速に財務実績に反映されていないことを示唆することになる。

TSMC、ラム・リサーチ、アプライド・マテリアルズが今後の決算で示すWFE(ウェハ製造装置)に関する見解は、単一のサブシステムサプライヤーが示すものよりも、このサイクルの先行き可視性を決定づけることになるだろう。既存の保有者にとっては、このデータは第2四半期まで辛抱強く待つことを支持するものだ。105ドルで新規に購入する場合、中位シナリオでは2030年まで年率約4%のリターンが見込まれる。 ハイケースでは計算が成り立つが、それはサイクルが延長される場合に限られる。シャオCEOとオッペンハイマー氏は現在、そのように考えている。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRを通じてスマートマネーに追随しましょう。

ウルトラ・クリーン・ホールディングスに投資すべきか?

真に判断するには、ご自身で数字を確認するしかありません。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用する、機関投資家レベルの財務データに無料でアクセスできます。

ウルトラ・クリーン・ホールディングスを検索すれば、過去数年間の財務実績、ウォール街のアナリストが予想する今後の四半期ごとの売上高と利益、時系列でのバリュエーション倍率の推移、そして目標株価が上昇傾向か下降傾向かを確認できます。

無料のウォッチリストを作成して、 Ultra Clean Holdings や、注目している他のすべての銘柄を並べて追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけをお届けします。

TIKRでUltra Clean Holdingsを無料で分析 →

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家が何を買っているか スマートマネーに追随しましょう。

- TIKRのオールインワンで使いやすいプラットフォームなら TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど…新たなチャンスが見つかります。 TIKRで、10万銘柄以上のグローバル株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また特定の銘柄の売買を推奨するものでもありません。 当社のコンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、最新の企業ニュースや重要な更新情報が含まれていない場合があります。TIKRは、言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資活動をお楽しみください!