メルカドリブレ株の主なポイント

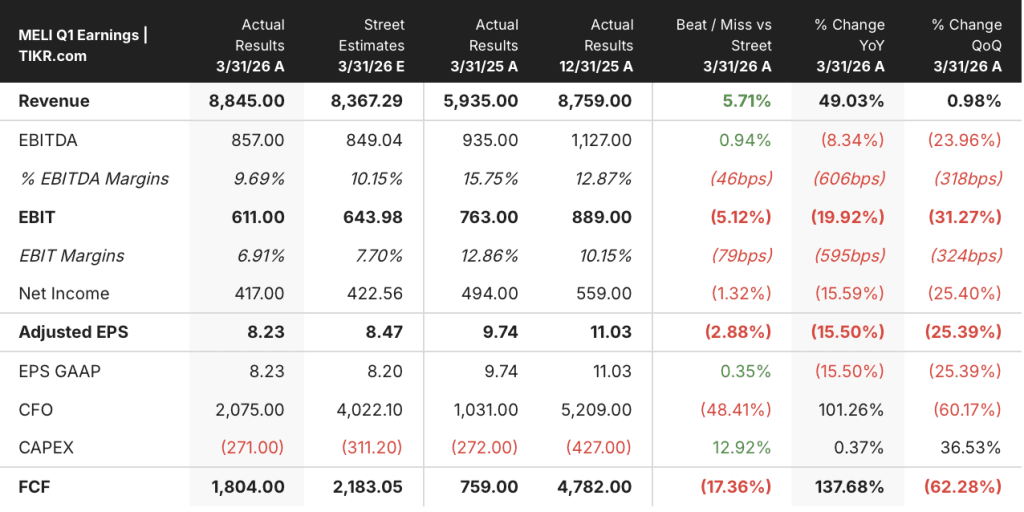

- 2026年第1四半期の売上高は前年同期比49%増の88億5,000万ドルとなり、2022年第2四半期以来の最高成長率を記録した。

- 営業利益率は、クレジットカード、物流、送料無料への投資拡大による意図的な結果として、2025年第1四半期の13%から2026年第1四半期には7%へと縮小した。

- メルカドリブレのクレジットポートフォリオは146億ドルへとほぼ倍増し、クレジットカードのTPV(総取引額)は前年同期比90%増加した。

- TIKRの中位シナリオでは、MELI株の2030年12月時点の価値を約8,449ドルと評価しており、現在の株価1,610ドルから約425%のトータルリターンが期待されます。

多くの投資家は、ある銘柄が本当に割安なのか、それとも割高なのかを判断できません。TIKRのプロフェッショナル級の評価ツールなら、6万銘柄以上を対象に、データに基づいた明確な答えを無料で提供します →

MercadoLibre、4年ぶりの最速の売上高成長を記録する一方、意図的に利益率を圧縮

MercadoLibre, Inc. (MELI)は、ラテンアメリカにおける主要なEコマースおよびフィンテック・エコシステムであり、2026年第1四半期に88億5,000万ドルの純売上高を計上しました。これは前年同期比49%増であり、CFOのMartin de Los Santos氏は、2022年第2四半期以来の同社最高の成長率であると述べました。

この数字は、ウォール街の予想である83億7,000万ドルを上回った。

この成長は偶然の産物ではない。

MercadoLibreの最大の商取引市場であるブラジルが、当四半期の牽引役となり、商品総取引額(GMV)は前年同期比38%増、販売商品数は56%増と急伸した。その原動力となったのは、数四半期前に無料配送の最低購入額を引き下げるという決定であり、この措置により購入者層が広がり、購入頻度が飛躍的に高まった。

出荷数量が56%急増したにもかかわらず、現地通貨ベースでの1件あたりの配送コストは前年同期比17%減少した。この組み合わせは、物流ネットワークが有意義な規模の経済を達成していることを示している。

デ・ロス・サントス氏は第1四半期の決算説明会で、具体的な仕組みについて次のように指摘した。「より多くの購入者をエコシステムに取り込むことで、購入頻度の向上、品揃えの拡大、そして配送件数が増えるごとに効率化が進む物流ネットワークを通じて、ネットワーク効果を強化している」

フィンテック分野の勢いが、コマース事業の成長をさらに後押しした。 Mercado Pagoの月間アクティブユーザー数は前年同期比29%増加した。運用資産残高は77%増加した。クレジットポートフォリオは146億ドルへとほぼ倍増した。特にクレジットカードの取引総額(TPV)は90%増加し、MercadoLibreは当四半期だけで270万枚の新規クレジットカードを発行した。

こうした状況下で、同社は6億1,100万ドルの営業利益を計上し、営業利益率は7%となった。営業利益率は前年同期の13%から縮小した。 経営陣のメッセージは明確だった。この利益率の低下は「状況によるものではなく、選択の結果である」ということだ。デ・ロス・サントス氏は、同社は「今日下している選択が長期的なキャッシュフローを最大化し、やがては利益率を大幅に引き上げるものになると、これまで以上に確信している」と述べ、電話会議を締めくくった。

ウォール街が他の市場に先駆けて銘柄の格付けを引き上げる瞬間を捉えよう — TIKRでアナリストの格付け変更を無料でリアルタイム追跡 →

2026年、メルカド・リブレ株は割安か? 収益面では「イエス」、営業利益面では「まだノー」

メルカドリブレ株の収益プロファイルは、いかなる基準で見ても傑出している。

2026年第1四半期の総売上高は88億5,000万ドルに達し、前年同期の59億4,000万ドルから増加しました。これは前年比49%増であり、2025年第4四半期の45%増や2025年第1四半期の34%増から加速しています。

売上総利益は前年同期比39%増の38億6,000万ドルとなり、直近四半期の売上総利益率は44%で、1年前の47%と比較して安定している。

粗利益率の動向は比較的抑制されているが、投資判断を左右する真の要因は、その一段下のレベルにある。

MercadoLibreの営業利益率は、2025年第1四半期の13%から2026年第1四半期には7%へと縮小した。この6ポイントの縮小は、以下の3つの具体的なコスト項目に起因するものである。 貸倒引当金が前年同期比で6億ドルから12億4,000万ドルへ急増し、販売管理費が8億5,000万ドルから13億1,000万ドルへ、研究開発費が5億5,000万ドルから7億ドルへと増加した。

引当金の増加は、利益率を圧迫する最大の要因であり、分析上最も重要な項目である。

経営陣は決算説明会で、引当金増加の3分の2は、急速に拡大する与信残高に伴う会計上の必然的な結果であると確認した。新規のローンやクレジットカードが発行されると、予想損失額に対して直ちに引当金を計上しなければならない。 売上高が前年比49%増であるのに対し、与信ポートフォリオが同87%増で拡大している状況では、基礎となる与信事業が単位当たりで利益を上げている場合でも、機械的に利益率が圧迫されることになる。

MercadoLibreの2026年第1四半期の営業利益は前年同期比20%減の6億1,100万ドルとなり、データセットの中で最も急激な前年比減少となった一方、売上高は過去4年間で最も高い伸び率を記録した。 これこそが損益計算書が示す根本的な矛盾である。すなわち、事業はかつてない速さで成長している一方で、営業利益の行は最悪の状態にあるということだ。

この課題の解決は、与信ポートフォリオが成熟し引当金が正常化するか、物流コストの効率化が継続的に改善するか、そして送料無料への投資が、手数料率の引き下げを正当化する持続的な市場シェアの拡大につながるかどうかにかかっている。

PDDが18%の優位性を維持する中、MELIの営業利益率は同業他社の中で最低水準にある

MercadoLibreの株価は2026年第1四半期に7%の営業利益率を記録し、過去8四半期のデータの中で最も低い数値となった。一方、PDD Holdings(PDD)は同期間に18%、Sea Limited(SE)は8%を記録した。

比較期間を通じて、MELIとPDDの格差は構造的に大きく、PDDは2024年第2四半期に34%の営業利益率を記録した後、2026年第1四半期までに18%まで縮小したが、この範囲はデータセット内のどの四半期においてもMercadoLibre株が到達したことのない水準である。

シー・リミテッドの推移は、MELIの投資家にとってより示唆に富む事例となっている。 SEは2024年第2四半期の2%から2026年第1四半期には8%へと営業利益率を拡大させた。これは東南アジア全域で自社のコマースおよびフィンテック事業を拡大させながら達成した6ポイントの回復であり、SEは現在、このデータセット全体を通じて初めてMELIをわずかに上回っている。

競争上の見解としては、メルカドリブレの事業運営が劣っているというものではない。 むしろ、MELIとSEの両社が同程度の投資強度で事業を展開している一方で、PDDは構造的に異なるコストモデルを採用しているという点にある。そして、同業他社のデータが浮き彫りにする疑問は、今後8四半期におけるMercadoLibre株の利益率の推移が、PDDのような圧縮ストーリーに近くなるのか、それともSeaのような回復曲線を描くのかという点である。

TIKRによるMELI株の目標株価8,449ドル:長期シナリオが成立するための条件

TIKRの中位シナリオでは、2030年12月時点のMELI株価は約8,449ドルと評価されており、これは現在の株価1,610ドルから約425%のトータルリターン、あるいは4.5年間で年率約44%のリターンを意味する。

MercadoLibreのクレジットポートフォリオが予定通り償還され、引当金が売上高に占める割合が正常化し、売上高のCAGRが中位シナリオの想定である約24%付近で推移する場合、TIKRモデルでは約8,449ドル、年率換算で約44%のリターンに達すると予測されます。

成長率がローケースのCAGRである約22%まで鈍化した場合、モデルでは2034年12月までに約12,372ドルとなり、より長期的な期間では年率換算で約27%となる。

ブラジルでのクレジットカード事業の拡大、アルゼンチンへの進出、および物流効率化の継続的な改善により事業遂行が加速した場合、ハイケースでは2034年12月までに約24,841ドルに達し、年率換算で約38%となります。

MercadoLibreは2026年第1四半期の決算説明会で利益率について何を述べたか?

経営陣は、利益率の圧縮について、クレジットカード事業の拡大、物流網の拡張、および送料無料への投資によって推進される意図的な選択であると位置付けました。

デ・ロス・サントス氏は、「我々は短期的な利益率の最適化を行っていない」と明確に述べ、業績に応じて投資の強度を調整できると語った。

決算説明会で経営陣が提示したウォーターフォール分析によれば、現在の引当金増加分の3分の2は、与信残高の拡大による機械的な結果であり、与信品質の悪化によるものではない。

現在、メルカド・リブレ株は買いか?

メルカドリブレの株価は1,610ドルで取引されており、過去52週間のレンジ(1,495ドル~2,645ドル)の下限付近にある。

強気論の核心は、現在の利益率の圧迫が、構造的な悪化ではなく、与信ポートフォリオの成熟化や物流投資による一時的な現象であるかどうかにかかっている。2026年第1四半期の売上高は49%増加し、過去4年間で最も高い伸び率を記録した。

与信ポートフォリオが成熟するにつれて営業利益率が過去の水準に回復すれば、バリュエーションの乖離は大幅に縮小するでしょう。

MercadoLibre, Inc.に投資すべきでしょうか?

真に判断するには、ご自身で数字を確認するしかありません。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用する、機関投資家レベルの財務データを無料で利用できます。

MercadoLibre, Inc.の銘柄ページを開けば、過去数年間の財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、時系列でのバリュエーション倍率の推移、そして目標株価が上昇傾向か下降傾向かを確認できます。

無料のウォッチリストを作成すれば、MercadoLibre, Inc.をはじめ、注目している他のすべての銘柄をまとめて追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけをお届けします。