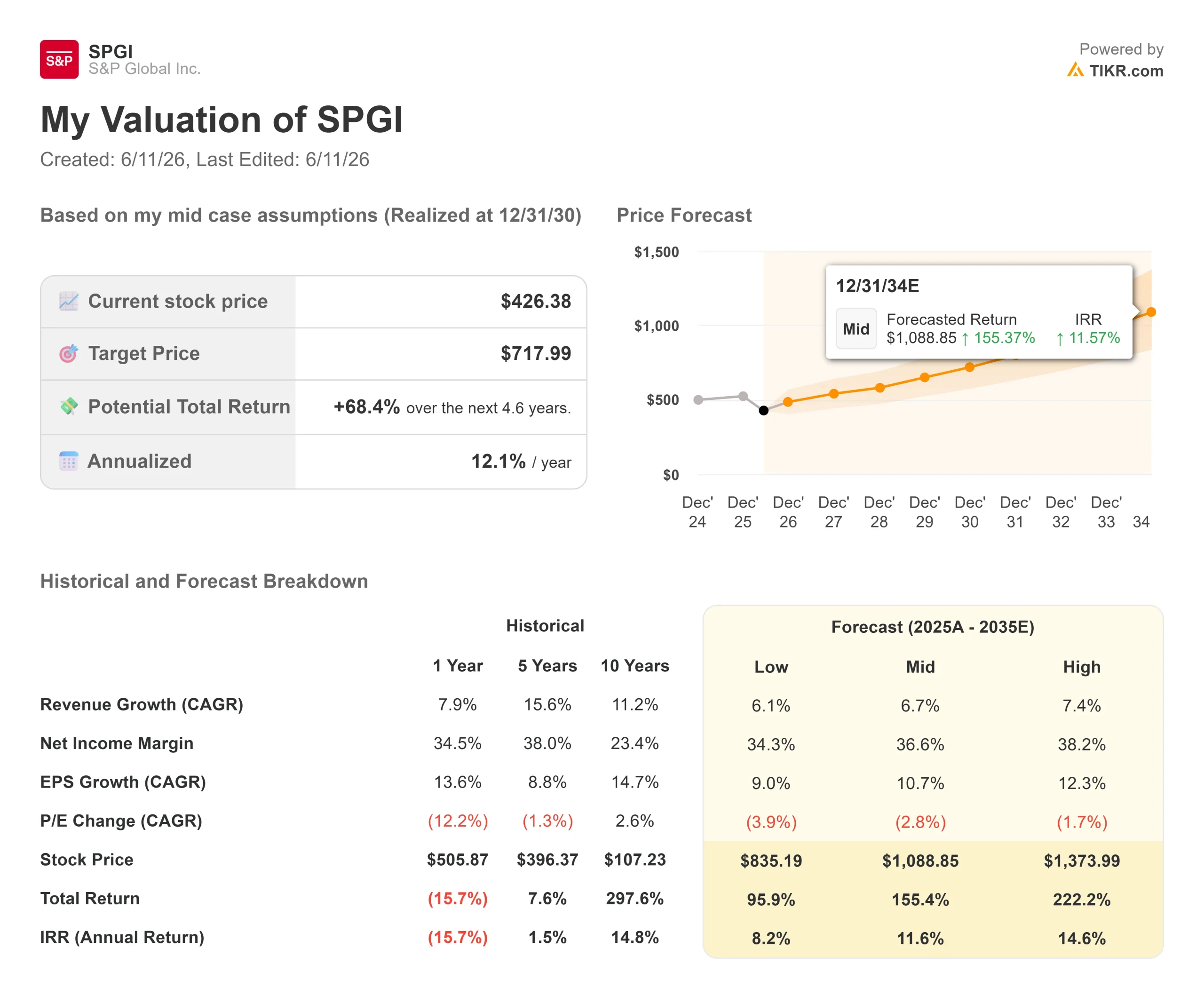

S&Pグローバル・ストックの主要指標

- 現在価格:426.38ドル

- 目標株価(中間値):約718ドル

- 市場予想目標株価:約534ドル

- 予想総リターン:約68%

- 年率換算IRR:約12% / 年

- 決算発表後の株価反応:-0.06%(2026年4月28日)

- 最大ドローダウン:-30.73%(2026年2月11日)

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料です) >>>

何が起きたのか?

S&Pグローバル(SPGI)を一年中悩ませてきた数字は30.73%だ。これは、52週間高値の579.05ドルから株価が下落した幅であり、2026年2月11日に底を打った。この日は、経営陣がウォール街の予想を下回る2026年の業績見通しを発表した日である。 それ以来、SPGIは2026年第1四半期の業績予想を上回り、年間で約45億ドルの自社株買いを約束し、モビリティ事業のスピンオフを7月1日に完了させることを決定した。それでも年初来の株価は18%下落している。

市場が真に懸念しているのは、業績予想の未達ではない。S&Pグローバルの主力金融データ端末であるCap IQが、AIによって構造的に脅かされているのではないかという懸念だ。6月10日に開催されたみずほテクノロジー・カンファレンスにおいて、IR担当上級副社長のマーク・グラント氏は、この疑問に対し、同社としてこれまでで最も率直な回答を示した。

AIの脅威は現実のものだ。ただ、それが影響するのは売上高の6%未満に過ぎない。

SPGIに対する弱気の見方は、ある1つの製品に起因している。それは、投資専門家が企業の財務情報を取得し、スクリーニングツールを実行し、比較対象を構築するために使用するデスクトップ端末「Cap IQ Pro」だ。懸念されているのは、AIネイティブのリサーチツールによって、最終的にこの製品が不要になってしまうのではないかという点である。

グラント氏はこの懸念に正面から言及した。「Cap IQは当社の総売上高の6%未満であり、利益に占める割合はさらに小さい」と彼は述べた。投資家の不安は「当社の事業のごく、ごく一部に関するもの」であると彼は認めた。

残りの収益構造は異なる。 グラント氏は、S&Pグローバルの収益の約3分の2、利益の約4分の3がベンチマーク事業——格付け部門、指数事業、およびプラッツのコモディティ価格——から得られていると述べた。これらは、彼の言葉を借りれば、「その情報に関して、地球上で我々が唯一の情報源である」事業である。

いかなるAIモデルも、法的に認められたS&Pの信用格付けやプラッツの原油価格評価を生成することはできず、また、経営陣の推計によれば15兆ドルから20兆ドルの資産がベンチマークとして参照されているS&P 500指数を再現することもできない。これは比喩的な意味での競争上の堀ではない。構造的なものだ。

S&Pグローバルの株価に関する過去および将来の見通しを確認する(無料!) >>>

AIがビジネスに実際に与えている影響

みずほ証券のセッションでより示唆に富んでいたのは、弱気論への反論ではなく、AIが現在S&Pグローバルの業績にどのような影響を与えているかについてグラント氏が説明した部分だった。

同社のMCP(Model Context Protocol:AIシステムと外部データソースを接続するための標準規格)コネクタを経由するAPI呼び出し量は、直近の四半期において前四半期比500%、前月比100%増加した。 企業顧客は、KenshoのLLM対応API(AIモデルが金融データを利用可能にするアプリケーション・プログラミング・インターフェース)を通じて、S&P Globalのデータを自社のAIワークフローに直接組み込んでいる。カンファレンス・セッションで引用された数値によると、AI機能を利用する顧客の成長率は、AIを利用しない顧客よりも30%高い。

前四半期のネット更新率は100ベーシスポイント上昇した。セッションで引用されたアナリストのデータによると、一部のAI契約の早期更新では、以前の契約額より35%から45%高い金額で更新されたという。グラント氏は顧客からのフィードバックを率直にこう述べた。「御社のデータは素晴らしい。 私たちが利用しているデータの大部分において、御社は唯一の情報源です。そして、現在導入を検討している、あるいは導入を開始しているすべてのツールは、より多くのデータを、より大きなボリュームで、より高速に処理することを求めています。」

これは代替の逆だ。加速である。

ベンダーの統合がこの傾向を後押ししている。 S&P Globalのチーフ・クライアント・オフィスは、チーフ・クライアント・オフィサーのサリー・ムーアが率い、同社最大の戦略的顧客約150社をカバーしており、S&P Globalへの支出を統合することで、顧客がサードパーティの単体ソリューションを排除できるよう体系的に支援してきた。その結果、顧客の総所有コストは低下し、S&P Globalの契約額は増加している。

モビリティ部門のスピンオフが20日間で資本構造を一変させる

自動車メーカー、保険会社、ディーラーに自動車データおよび分析サービスを提供するモビリティ部門は、2025年度に17億4700万ドルの売上高と3億7800万ドルの営業利益を計上した。 7月1日、S&Pグローバルは、6月15日を基準日として、モビリティ部門の株式100%を既存株主に対し1対1の比率で割り当てる。

この分配に先立ち、モビリティ・グローバルは2026年5月に20億ドルのシニア債発行を価格決定し、その収益はS&Pグローバルに分配された。 グラント氏は、この調達資金が自社株買いに充てられることを確認し、2026年の資本還元コミットメントを調整後フリーキャッシュフローの100%に引き上げ、年間で約45億ドルの自社株買いを実施する方針を示した。同社は2026年第1四半期だけで、自社株買いを通じてすでに10億ドルを還元している。

時価総額約1,260億ドルの同社において、45億ドルの自社株買いプログラムは、52週間高値から26%低い価格で、1年間で発行済み株式の約3.6%を消却することになる。一方、アナリスト24人のうち23人が「買い」または「アウトパフォーム」の推奨を維持している。 グラント氏は率直にこう述べた。「自社株買いによるリターンは、非常に高いと私は考えている。」

SPGIの同業他社との比較

TIKRの競合他社データによると、ムーディーズ・コーポレーション(MCO)のNTMEV/EBITDA倍率は19.23倍、CMEグループ(CME)は19.55倍で取引されている。 SPGIは16.51倍で、世界有数の2大信用格付け機関として同等の構造的地位にあるにもかかわらず、ムーディーズに比べて約3倍の割安感がある。 株価収益率(PER)ベースでは、SPGIのNTMP/Eは21.03倍であるのに対し、ムーディーズは26.35倍となっている。

割安を支持する根拠はCap IQにある。反対の根拠はポートフォリオ内のその他すべてだ。現在の割安感は、事業の本質ではなく、その末端部分を価格に反映しているように見える。

多くの投資家が見落としている格付け事業の追い風

格付け部門は通常、債券発行高の増減に伴い浮き沈みする循環的な事業と見なされている。2027年および2028年の構造的状況については、あまり注目されていない。

みずほ証券のグラント氏は、今後3年間に借り換えが必要な既存債務の残高を示す「3年先累積満期ウォール」が、1年前から2桁増えていると指摘した。 2027年および2028年の満期壁の多くは、2020年と2021年に歴史的な低金利で発行された債務である。発行体には早期に借り換えを行うインセンティブがほとんどないため、満期が到来した際には、その発行量が集中して市場に流入する可能性が高い。

短期的な発行額も予想を上回って推移している。2026年第1四半期の請求済み発行額は前年同期比14%増となり、その主な要因はハイパースケーラーによる投資適格債の発行である。 グラント氏は、S&Pグローバルの2026年予測において、ハイパースケーラーが発表した設備投資(CapEx)の半分未満しか実際に債務として市場に流入しないと想定しており、この見通しは意図的に保守的なものになっていると指摘した。

プライベート・クレジットもさらなる勢いを加えた。S&Pグローバルの全事業におけるプライベート・マーケットの収益は2025年に6億ドルを超え、2026年第1四半期だけで格付け部門において25%の成長を記録した。

TIKRでS&Pグローバルが同業他社と比べてどう評価されているか確認する(無料!) >>>

TIKR 高度なモデル分析

- 現在価格:426.38ドル

- 目標株価(中間値):約718ドル

- 予想総リターン:約68%

- 年率換算IRR:約12% / 年

S&P Global株に関するアナリストの成長予測と目標株価を確認(無料!) >>>

TIKRの中位シナリオモデルでは、2030年までの売上高 年平均成長率(CAGR)を約7%と想定しています。 この予測を支える主な要因は2つあります。1つは、レーティングおよびインデックス事業における継続的な価格決定力と顧客基盤の拡大、もう1つは、APIおよびMCPコネクタの採用によるマーケット・インテリジェンス事業におけるAI主導のデータ量増加です。コンセンサス予想によると、売上高は2026年に約165億ドル、2030年までに210億ドルを超える見込みです。

利益率の牽引役となるのは、S&P Globalの全世界従業員数の約半数が在籍するマーケット・インテリジェンス部門におけるオペレーショナル・レバレッジです。 中位シナリオでは、2025年の35.5%に対し、2030年までに純利益率を約37%とすることを目標としており、これはグラント氏が「AIによる生産性向上を通じた同セグメントの利益率拡大における最大の機会」と述べた内容と一致している。

主なリスクは、マーケット・インテリジェンス部門のリーダーシップの継続性である。同部門の手数料体系を60以上のプランから10に削減し、ChatIQやDocument Intelligenceを含むAIツールの導入を主導したサウガタ・サハ氏は、2026年5月に退任を発表した。後任は未定である。 彼が築いた事業基盤は健在だが、この交代により実行面での不確実性が生じており、これが一因となって、堅調な決算結果にもかかわらず株価が反応し切れていない。

結論

このバリュエーション・ディスカウントが解消されるかどうかは、2つの出来事によって決まる。1つ目は7月1日、モビリティ事業のスピンオフが完了し、市場がS&Pグローバルを、より純粋な金融インテリジェンスおよびベンチマーク事業として再評価する最初の機会を得ることだ。2つ目は、7月下旬に発表が予定されている2026年第2四半期の決算である。 注目すべき具体的な指標は、純更新率が第1四半期に見られた100ベーシスポイントの改善を上回るかどうかである。これにより、AI主導の契約価値が単なるカンファレンスでの発言にとどまらず、報告された数値に反映されていることが確認されることになる。

これらのデータは、今後45日以内に明らかになる予定です。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRでスマートマネーに追随しましょう。

S&Pグローバルに投資すべきか?

真に判断するには、ご自身で数字を確認するしかありません。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用する、機関投資家レベルの財務データに無料でアクセスできます。

S&P Globalのページを開けば、長年にわたる過去の財務データ、ウォール街のアナリストが予想する今後の四半期の売上高と利益、時系列でのバリュエーション倍率の推移、そして目標株価が上昇傾向か下降傾向かを確認できます。

無料のウォッチリストを作成して、 S&P Global や、注目している他のすべての銘柄を並べて追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけをお届けします。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家が何を買っているか スマートマネーに追随しましょう。

- TIKRのオールインワンで使いやすいプラットフォームなら TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど…新たなチャンスが見つかります。 TIKRで、10万銘柄以上のグローバル株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また特定の銘柄の売買を推奨するものでもありません。 当社のコンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、最新の企業ニュースや重要な更新情報が含まれていない場合があります。TIKRは、言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資活動が実りあるものとなりますようお祈り申し上げます!