セイルポイントの主要統計

- 現在の株価:16ドル(2026年6月9日)

- 27年度第1四半期 売上高:2億8,000万ドル、前年同期比22%増

- 27年度第1四半期 ARR: 11億6300万ドル、前年同期比26%増

- 27年度第1四半期 SaaS ARR: 7億8,100万ドル、前年同期比36%増

- FY27.1Q調整後EPS: 0.05ドル、ストリート予想の0.04ドルを約13%上回る

- FY27売上高ガイダンス(引き上げ):~12.7億ドル、前年同期比19%増

- FY27調整後営業利益率ガイダンス(引き上げ):~12.7億ドル、前年同期比+19%: 19%

- TIKRモデル目標株価(2031年1月): ~$29

- インプライド・アップサイド: ~82

セイルポイント株、第1四半期予想を上回る エージェントパイプラインが倍増、ARRは11億6000万ドルを突破

セイルポイント社(SAIL)は2027年度第1四半期、売上高が2億7,600万ドルのストリート予想に対し2億8,000万ドルに達し、調整後EPSは0.04ドルのコンセンサスを上回る0.05ドルとなり、トップライン、ボトムラインともに上回った。

ARR総額は前年同期比26%増の11億6300万ドルに達し、同時に通期の売上高と利益率のガイダンスを上方修正した。

当四半期で最も顕著だったのは、SaaSのARRが前年同期比36%増の7億8,100万ドルに達したことで、当四半期に新たに追加されたARRの92%を占めた。

ブライアン・キャロラン最高財務責任者(CFO)は27年度第1四半期の決算説明会で、「ARR、売上高、調整後営業利益率はガイダンスの上限を上回った」と述べ、この業績について、バランスの取れた新規ロゴの増加と既存顧客からの拡大による「ビジネスモデルの耐久性と一貫性」を反映したものだと説明した。

顧客1社当たりの平均ARRは前年比18%増の35万ドル超となり、ARR100万ドル超の顧客は225社(前年比32%増)となった。

AIエージェントやマシンアカウントを含む非人間IDは、SailPointのクラウドサービスで管理される全IDの14%を占めるようになり、非人間IDの成長は当四半期のID成長全体の40%を占めるようになった。

セイルポイントは2026年5月にAgentic Fabric製品を発表し、同プラットフォームをハイパースケーラ環境、レガシーなオンプレミスシステム、SalesforceやSnowflakeを含むSaaSアプリケーションにわたるAIエージェントのガバナンスレイヤーと位置付けている。

Agenticのパイプラインは第1四半期時点で前四半期比で倍増し、高度な非人間的アイデンティティ機能を採用した顧客からのARRは前年同期比で50%以上増加し、新興製品はカテゴリーとして当期の純新規ARRの20%に貢献した。

これは、オンプレミスのIdentityIQ顧客がIdentity Security Cloudに移行する際の経済的障壁を下げると同時に、非人間的IDおよびAgentic製品への移行を促進するNavigators Flex価格モデルによるものである。

第 1 四半期の移行の約 3 分の 1 が Flex の近代化構造を利用したもので、SailPoint にはまだ約 3 億 5000 万ドルのオンプレミス ARR が残っており、移行時の ARR 倍率は 2 倍から 3 倍と経営陣が言うように、数年にわたる転換の機会がある。

第1四半期のフリー・キャッシュフローは3,700万ドル、営業キャッシュフローは3,800万ドルに達し、現金は3億9,100万ドルとなっている。

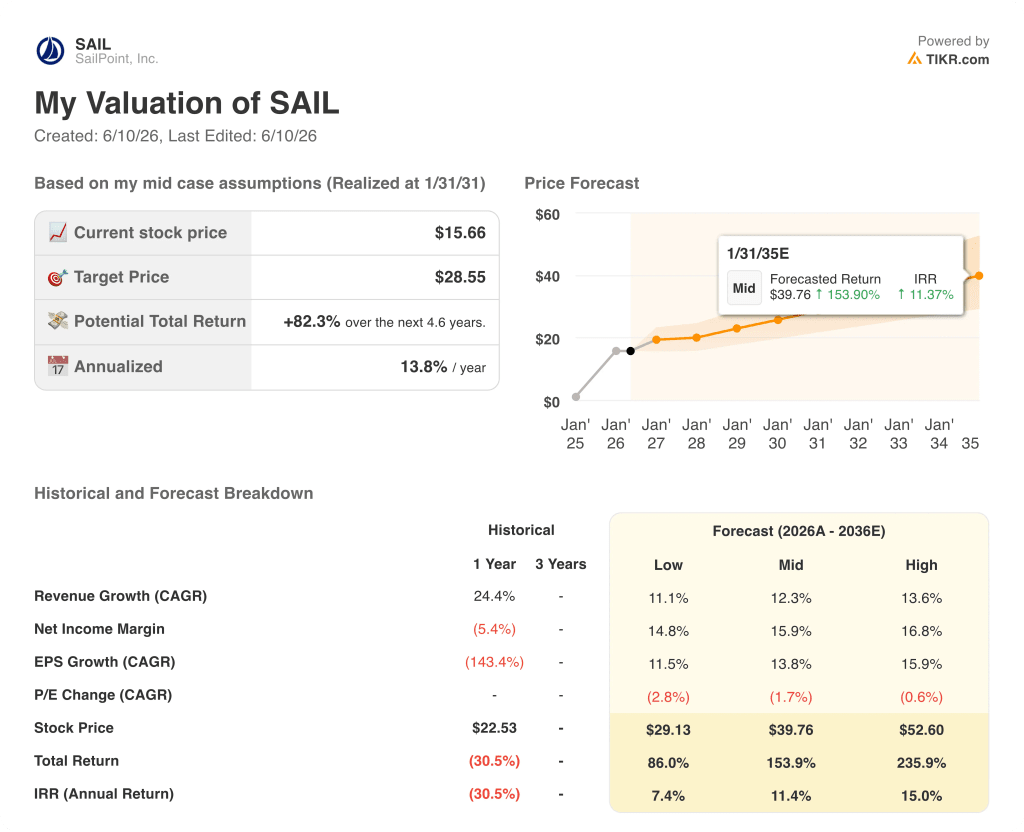

SailPointの株価は2026年に割安か?TIKRの29ドルモデルは大幅なアップサイドを示唆

TIKRの基本ケースでは、2031年1月までにSailPointの株価を約29ドルと評価しており、現在の株価15.66ドルから約82%のトータルリターン、つまり4.6年間で年率約14%のリターンを意味している。

セイルポイントがTIKRのミッドケースの前提(売上高年平均成長率約12%、純利益率約16%)に組み込まれた売上高年平均成長率と純利益率の拡大を維持した場合、モデルは2035年1月までに1株当たり約40ドルを目標とし、約154%のトータル・リターン(年率約11%)を意味する。

成長シナリオが鈍化し、売上高CAGRが11%に近づき、利益率の拡大がベースケースより遅れる場合、2035年1月までに約29ドル、約86%のトータルリターン(年率換算で約7%)のローケース価格が算出されます。

エージェント・ファブリックの採用が加速し、セイルポイントが非人間的アイデンティティのTAMでより大きなシェアを獲得した場合、ハイケースは約53ドルに達し、同期間のトータルリターンは約236%、年率換算で約15%となる。

ウォール街の最高のアイデアは、長くは隠されていない。何千もの銘柄について、アナリストのアップグレード、業績の上振れ、収益のサプライズが発生した瞬間に、TIKRで無料でキャッチしてください。

セイルポイントのFY27第1四半期決算は?

セイルポイントは、FY27.1Qに$0.05の調整後EPSを発表し、ストリート予想の$0.04を約13%上回った。売上高は前年同期比22%増の2億8,000万ドルに達し、SaaSのARRは36%増の7億8,100万ドルとなった。

非ヒトIDの採用が当四半期のID成長の40%を占め、高度な非ヒトIDのARRは前年同期比で50%以上増加した。

経営陣は通期売上高ガイダンスを約$12.7Bに引き上げ、調整後営業利益率ガイダンスを50ベーシスポイント引き上げて19%とした。

セイルポイントの株価は割安か?

TIKRの基本ケースでは、セイルポイントの株価は2031年1月までに約29ドルと評価され、現在の株価15.66ドルから約82%のトータル・リターン、年率換算で約14%となる。

同社のSaaS ARRは前年比36%増で、ドルベースの純収益維持率は113%に達しており、持続的な複利の勢いをもたらしている。

重要な変数はAgentic Fabricの採用である。倍増した第1四半期のパイプラインがFY27下半期にARRにスケールアップすれば、ベースケースの想定は十分に裏付けられる。

セイルポイント社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

SailPoint, Inc.の株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向にあるのか下降傾向にあるのかが分かります。

無料のウォッチリストを作成して、SailPoint, Inc.クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。