キンダー・モーガン株の主なポイント

- 2026年第1四半期の売上高は前年同期比14%増の48.3億ドルで、ストリート予想を6%上回った。

- 営業利益は前年同期比26%増の14億4,000万ドルで、営業利益率は27%から30%に拡大した。

- 調整後EPSは0.48ドルで、アナリスト・コンセンサスの0.39ドルを上回り、2025年第1四半期から41%増加した。

- TIKRのミッドケース評価では、キンダー・モーガン株は2030年12月までに約41ドルとなり、トータル・リターンは約32%となる。

キンダー・モーガン株は26%の営業増益を達成したばかりだが、市場では31ドルとされている。TIKRでKMIの全財務履歴とバリュエーション・モデルを無料で見ることができる。

天然ガスのインフラは逼迫しており、KMI の数字がそれを証明している

ヒューストンに本社を置き、米国産天然ガスの約40%を輸送する中流インフラ企業、キンダー・モーガン(KMI)は、4月の2026年第1四半期決算に続き、ここ最近で最高の第1四半期を達成した。

売上高は48億3000万ドルで、前年同期比14%増。

キンバリー・ダン最高経営責任者(CEO)は2026年第1四半期決算説明会で、「調整後EPSが41%増、EBITDAが18%増となり、記憶に残る最高の第1四半期となりました」と、この結果を端的に説明した。

すべての事業部門が成長した。天然ガスパイプライン部門は、輸送量が前年同期比8%増、集荷量が同15%増となり、業績を牽引した。

冬の嵐ファーンと北東部の長引く寒さが、すでに逼迫していたインフラ全体の需要を急増させ、KMIの5大ガスパイプラインの稼働率は90%を超えた。

同社はまた、テキサス州のモニュメント・パイプライン・システムの買収を約5億ドルで完了させ、足跡の拡大を図った。モニュメント・パイプラインは、加重平均契約期間9年の短距離輸送資産で、90%以上が公益事業および工業用顧客である。

経営陣は通期EBITDAガイダンスを予算を3%以上上回る水準に引き上げ、当初の計画に対して2億5,000万ドル以上の追加貢献を果たした。

S&Pグローバル・マーケット・インテリジェンス社のデータによると、リッチ・キンダー会長が電話会見で引用したように、電力会社は今後数年間で、主にデータセンター向けに153ギガワットのガス火力発電設備の増設を計画している。KMI独自の需要モデルでは、米国のガス総需要は2031年までに日量150Bcfに達し、現在の水準から27%増加すると予測している。

平均稼働日が2028年第1四半期である101億ドルの承認済みプロジェクト・バックログは、その需要シグナルを収益成長に変換するメカニズムである。

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが株価を押し上げる前に確認する - TIKRでアナリストのレーティング変更をリアルタイムで追跡(無料) → (英語のみ

オペレーティング・レバレッジ到来:キンダー・モーガン株のコスト管理は営業利益に現れた

キンダー・モーガン株の営業利益は、2026年第1四半期に収益の2倍以上の速さで伸びたが、損益計算書を見ると、そのギャップがなぜ重要なのかがわかる。

総売上高は48.3億ドルで、前年同期比14%増加したが、売上原価は24.6億ドルで、2025年第1四半期の21.9億ドルから12%増加し、売上高の伸び率を下回った。

売上総利益は前年同期の20億5,000万ドルから15%増の23億7,000万ドルに達し、売上総利益率は2025年第1四半期の48%から49%近くを維持した。

2026年第1四半期の総営業費用は9億2,000万ドルで、2025年第1四半期の9億1,000万ドルに対してほぼ横ばいとなり、売上高が14%増加したのに対し、わずか1%の増加にとどまった。

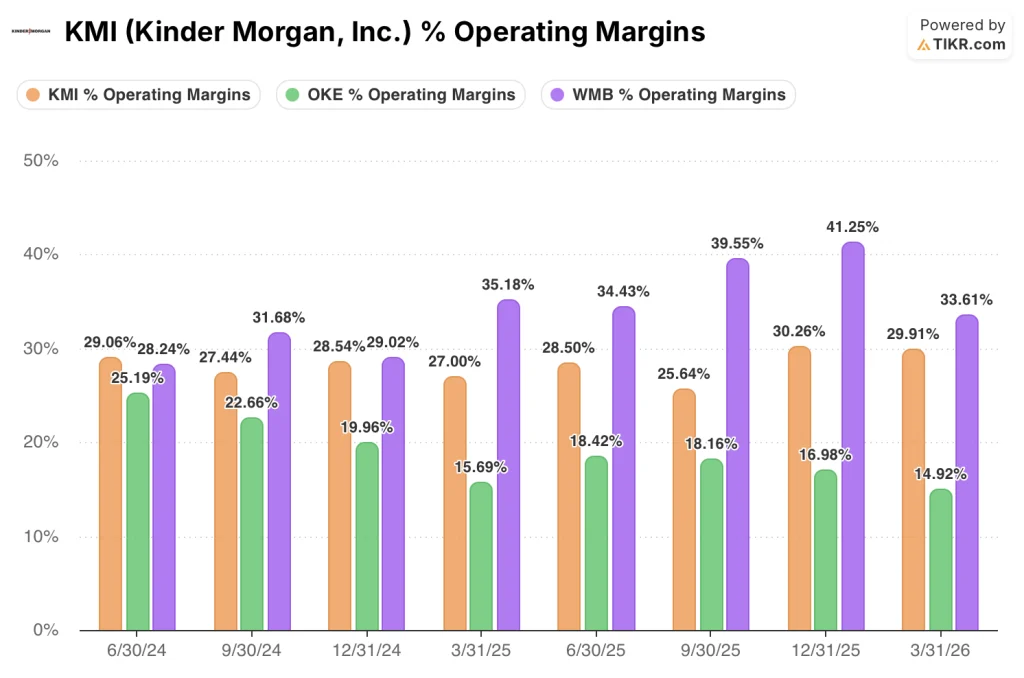

このコスト規律により、営業利益は前年同期の11億5,000万ドルから26%増の14億4,000万ドルに達し、営業利益率は27%から30%に拡大した。

この四半期はまた、トレンドの転換点でもある:キンダー・モーガン株の営業利益率は2025年第3四半期に25%で底を打ち、第4四半期には30%に回復、2026年第1四半期には30%を維持し、損益計算書で確認できる8四半期連続の最高値を更新した。

KMIは営業利益率でOKEをリードしているが、ウィリアムズ株は構造的に優位を保っている

2026年第1四半期におけるキンダー・モーガン株の営業利益率30%は、同期間におけるONEOK(OKE) の15%を大きく上回っており、その差は過去8四半期を通じて一貫して15%ポイント拡大している。

比較対象としては、ウィリアムズ・カンパニーズ(WMB)の方が参考になる:WMBの営業利益率は2026年第1四半期に34%を記録したが、これはKMIに対する4ポイントのプレミアムで、このプレミアムは測定期間を通じて継続し、2025年第4四半期にはKMIの30%に対して41%とピークに達した。

KMIとWMBの間の構造的なギャップは、キンダー・モーガン株のマージン回復がどこまで可能であるかという上限を設定するため、本論文にとって重要である:WMBの一貫して高いマージンは、料金ベースの州間天然ガス送電への集中的なエクスポージャーを反映している一方、KMIの製品パイプライン、ターミナル、CO2を含むより広範なセグメントミックスは、純粋なガス送電事業者に比べて構造的に営業利益率を圧縮するコストラインを導入している。

2026年、キンダー・モーガン株は割安か?TIKRの41ドルモデルは32%のアップサイドを示唆

TIKRのミッドケースは、2030年12月までにキンダー・モルガンを約41ドルで評価し、現在の価格31ドルから約32%のトータル・リターン、つまり4.6年間で年率約6%を意味します。

受注残が予定通り転換し、営業利益率が30% 近くを維持した場合、TIKR のミッドケース・シナリオでは、2030 年末までに株価は約41 ドル、年率換算リターンは約6%となる。

KMIのシャドー・バックログに既に表れているLNG供給ガスの拡張とデータセンターの電力需要に牽引され、販売量の伸びが現在の予測以上に加速した場合、ハイケース・シナリオでは、2034年後半までにキンダー・モルガンの株価は約62ドルとなり、トータル・リターンは約98%、年率換算のリターンは約8%となる。

インフラ支出が減速したり、規制の逆風で大型プロジェクトが遅れたりした場合、ローケースでは同じ期間で株価は約43ドルとなり、年率リターンは約4%となる。

ウォール街のベスト・アイデアは長くは隠れない。何千もの銘柄について、アナリストのアップグレード、業績の上振れ、収益のサプライズが起こった瞬間に、TIKRで無料でキャッチしよう → TIKRはこちら

キンダー・モーガン株は今買いか?

キンダー・モーガン株は31ドルで取引されており、TIKRのミッドケースターゲットは2030年12月までに約41ドルで、4.6年間で約32%のアップサイドとなる。

2026年第1四半期の調整後EPSは前年同期比41%増の0.48ドルで、営業利益率は前年の27%から30%に拡大した。

投資ケースは、KMIの101億ドルのプロジェクト受注残がスケジュール通りに収束し、天然ガス需要が構造的な上昇軌道を継続するかどうかにかかっている。

2026年のKMIの株価見通しは?

KMIの2026年通期の調整後EBITDAは、当初予算を3%以上上回り、計画より2億5,000万ドル以上上積みされる見込みだ。

2026年第1四半期の純有利子負債/調整後EBITDA倍率は3.6倍と、2014年の統合前以来の低水準で終了し、2026年第1四半期にムーディーズがBaa1に格上げしたのに続き、現在3機関すべてでBBB+相当の信用格付けを取得している。

キンダー・モルガンに投資すべきか?

本当に知る唯一の方法は、自分で数字を見てみることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

キンダー・モーガン社の株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、キンダー・モーガンInc.を他のあらゆる銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身で判断するために必要なデータのみです。