クアンタ・サービシズ株の注目点

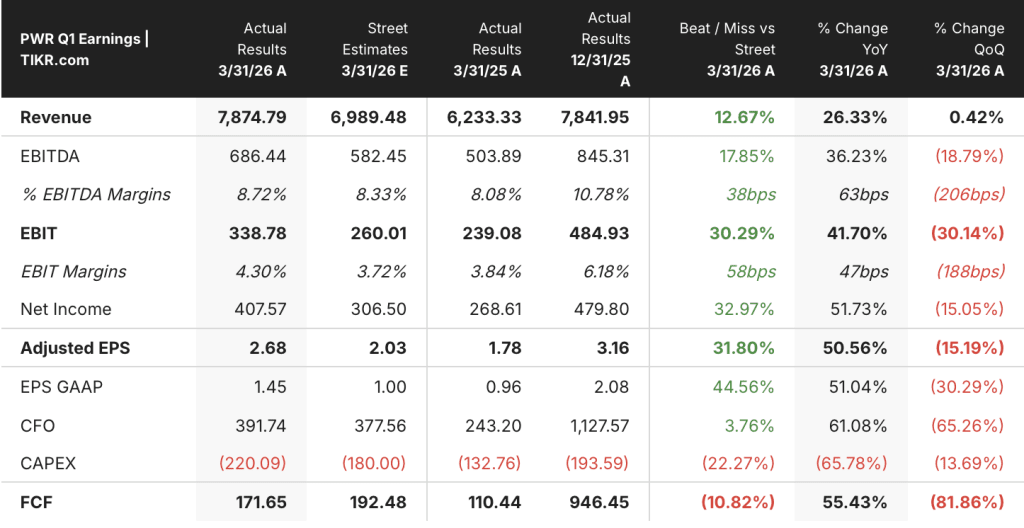

- クアンタ・サービシズの2026年第1四半期の売上高は前年同期比26%増の78.7億ドルで、ストリート予想を13%上回った。

- 調整後EPSは2.68ドルでコンセンサスを32%上回り、調整後EBITDAは6億8600万ドルに達した。

- 売上総利益は前年比33%増の11億1,000万ドルであったが、売上総利益率は14%にとどまり、営業利益率はわずか4%と約10ポイントの開きがあった。

- クアンタ・サービシズ株のTIKRモデル中位目標株価は901ドルで、年率6%で今後4.6年間に30%のトータルリターンを意味する。

ほとんどの投資家は、株価が本当に割安なのか割高なのかを知ることはありません。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏付けられた明確な答えを無料で提供します。

Quanta Services株、売上高26%増でマージンギャップが本音を語る

クアンタ・サービシズ(PWR)は4月30日、2026年第1四半期の売上高を前年同期の62億3000万ドルから26%増となる78億7000万ドルと発表し、過去最高の第1四半期売上高を記録して2026年を迎えた。

デューク・オースティンCEOは、この業績について、売上高、調整後EBITDA、調整後1株当たり利益ともに「堅調な2桁成長」を反映したものであり、過去最高となる485億ドルの受注残が下支えとなり、通期への見通しが明確になったと述べた。

5月下旬に開催されたバーンスタインの戦略的意思決定会議では、オースティンはさらに踏み込んで、電力会社の資本に関する話は2030年以降にも広がり、ガスコンバインドサイクル発電の受注により、建設スケジュールはすでに2033年以降にずれ込んでいると投資家に語った。

ジェイシュリー・デサイCFOは、通期売上高ガイダンスを347億ドルから352億ドルの範囲に、通期調整後EBITDAガイダンスを34億9000万ドルから36億5000万ドルの範囲に、通期調整後EPSガイダンスを13.55ドルから14.25ドルの範囲に引き上げた。

オースティン社長は、第1四半期の業績好調の一因は地下・インフラ部門にあるとし、DSIの機械プラットフォーム買収による寄与を含むワークミックスの改善により、同部門の営業利益率が2桁台に向けて継続するとの見通しを示した。

TIKRでPWRの損益計算書を四半期ごとに追跡。全履歴を一箇所でご覧ください。

Quanta Services株の10ポイントのマージンギャップが2030年の投資問題である理由

クアンタ・サービシズ株の過去8四半期にわたる収益成長の軌跡に異論を挟むのは難しく、前年同期比の増加は2024年第2四半期の11%から2025年第1四半期には24%、そして現在は2026年第1四半期に26%と加速し、直近の期間で78億7000万ドルに達している。

売上総利益もこの加速に追随し、2026年第1四半期には前年同期比33%増の11億1,000万ドルに達し、売上総利益率が13%に圧縮された2025年第1四半期の8億3,000万ドルの谷から急回復した。

2026年第1四半期の売上総利益率は14%、営業利益率はわずか4%であり、クアンタ・サービシズ株は1ドルが営業ラインに到達する前に、売上高のおよそ10%ポイントを営業費用として吸収していることになる。

2026年第1四半期の営業費用総額は前年同期の6億ドルから28%増の7億7,000万ドルに達したが、これは売上高の伸びとほぼ同じであり、売上総利益の拡大を営業レバレッジに転換することを妨げた。

営業利益は前年同期比45%増の3億3,000万ドルで、2025年第1四半期の2億3,000万ドルから大幅に改善したが、営業利益率は4%と、4%から7%に及ぶ8四半期のレンジの下限にとどまっており、2025年第3四半期にピークに達した7%は、現在、事業がまだ維持していない高水準の水準となっている。

2026年第1四半期におけるQuanta Servicesの営業利益率とインフラ業界の同業他社との比較

クアンタ・サービシズ株の2026年第1四半期の営業利益率は4%で、同時期のマステック(MTZ)の4%とダイコム(DY)の7%の中間に位置しており、PWRはインフラ・サービスの同業他社の中で、両極端ではなく中間に位置している。

ダイコムの2026年第1四半期の営業利益率7%は、同業他社の上限を示すものであり、コスト構造が引き締まれば、2桁の粗利益率が有意に高い営業利益に転換する可能性があることを立証するもので、クアンタ・サービシズの株価が現在営業している水準より約3%ポイント高い。

2026年第1四半期のマステックの営業利益率4%は、同業他社レンジの下限がクアンタ固有の問題ではないことを裏付けているが、軌道の乖離は重要だ:ダイコムが2024年第2四半期と第3四半期に8%超を維持した一方、PWRとMTZはともに縮小しており、クアンタ・サービシズ株と最もパフォーマンスの高い同業他社とのマージン格差は、循環的なものではなく構造的なものであることを示唆している。

TIKRモデルでは、Quanta Servicesの株価を2030年までに901ドルとし、そのリターンはマージン配分に依存する。

TIKRのベースケースでは、現在の株価692ドルに対し、Quanta Servicesの株価を901ドルとし、今後4.6年間のトータルリターンを約30%(年率約6%)としました。

クアンタ・サービシズ株の売上高が年平均成長率(CAGR)中位程度で成長し、営業利益率が2025年第3四半期に見られた7%台に向けてギャップを縮め始めた場合、現在の執行傾向から901ドルへの道筋は信頼できるものになる。

営業レバレッジが失速し、コスト構造が現在のペースで売上総利益の伸びを吸収し続け、マージンが4%台にとどまった場合、年率約4%で2034年までに960ドル前後のローケースシナリオは、より長く、より遅い複利ストーリーを反映している。

バーンスタインでオースティンが示唆したように、アンダーグラウンド・セグメントのミックス・シフトと統合ソリューション・モデルがマージン拡大を加速させ、売上高成長率が年率13%近くを維持する場合、年率約11%で2034年までに1,745ドル前後へのハイケース・パスは、2030年の利益倍増テーゼが予定より早く実現するシナリオとなる。

ウォール街の最高のアイデアは長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしてください。

Quanta Services株は今、良い投資先か?

TIKRのミッドケースモデルでは、Quanta Services株の目標株価は901ドルで、現在の株価692ドルから年率約6%で4.6年間、約30%のトータルリターンを意味します。

2026年第1四半期の売上高は前年同期比26%増で、過去最高となる485億ドルの受注残は、この成長が続く見通しを提供している。

重要なリスクは、現在4%の営業利益率が、収益基盤の拡大に伴って2025年第3四半期に見られた7%の水準に向かって拡大するかどうかだ。

Quanta Services株の営業利益率が売上総利益率に比べて低いのはなぜか?

クアンタ・サービシズ株の2026年第1四半期の売上総利益率14%と営業利益率4%の間には、およそ10ポイントの開きがある。

当四半期の営業費用は前年同期比28%増の7.7億ドルに達し、売上総利益の伸びの大部分を消費しました。

6億2,000万ドルの販管費と買収によるのれん代償却が、売上総利益と営業利益の間にある主なコスト層です。

2026年のQuanta Services株の収益成長の原動力は?

クアンタ・サービシズ株の2026年第1四半期の売上高は、前年同期比26%増の78億7,000万ドルで、電気インフラ、地下・インフラ部門、技術・大口負荷設備など幅広い成長が牽引しました。

経営陣は通期売上高ガイダンスを347億ドルから352億ドルの範囲に引き上げたが、これは過去最高の485億ドルの受注残と、ミッションクリティカルなインフラ構築に対する公益企業やハイパースケーラーからの加速する需要に支えられている。

Quanta Services株に投資すべきか?

クアンタ・サービシズ株は、デューク・オースティンが「数十年に一度のインフラサイクル」と呼ぶものに直接乗っかっている。ユーティリティ企業は規模の倍増を求められ、ハイパースケーラはこれまで業界が遭遇したことのない規模での確実な建設を要求している。

2026年第1四半期の損益計算書では、トップラインが26%増、売上総利益が33%増、営業利益が45%増と、収益ストーリーが本物であることを裏付けている。

未解決の問題は、営業利益率が持続的に7%台に拡大するのか、それともコスト構造が四半期ごとに4%付近にリセットされ続けるのかということだ。

TIKRのミッドケース価格は692ドルで、2030年までの年率リターンは6%である。

ミックスがシフトし、統合ソリューション・モデルが成熟するにつれてマージン・ギャップが縮小すると考える投資家には、妥当なケースである。

エクスポージャーを追加する前に、持続的な営業レバレッジの証拠を必要とする投資家は、Q3とQ4が歴史的にQuantaのコスト構造が収益に追いつく時期であるため、次の2~3四半期を注意深く観察する必要がある。