ゼネラルモーターズの主要統計

- 52週レンジ: 48ドルから88ドル

- 現在の価格: 84ドル

- ストリートの平均ターゲット :$ 95

- ストリートのハイターゲット:131ドル

- アナリストコンセンサス: 買い 13 / アウトパフォーム 7 / ホールド 5 / アンダーパフォーム 1 / 売り 1

- TIKRモデル目標株価(2030年12月):88ドル

ほとんどの投資家は、ある銘柄が本当に割安なのか、割高なのかを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

GM株、第1四半期EPSを40%上回るも、今注目すべきはドーチ・ストライキ

シボレー、GMC、ビュイック、キャデラックを擁するデトロイトの自動車メーカー、ゼネラル・モーターズ(GM)は、4月28日の決算発表後、2026年第1四半期の調整後EPSを3.70ドルと発表した。

売上高は436億2,400万ドルで、ストリート予想の435億4,600万ドルとほぼ同水準。

EBIT調整後では43億ドルに達し、最近の最高裁判決による5億ドルのIEEPA関税払い戻しを差し引いても予想を上回った。

北米のEBIT調整後マージンは、関税調整による1.5ポイントの恩恵を含めて10.1%に達し、通期目標の8%から10%を上回る8.6%となった。

GMは第1四半期に米国フルサイズ・ピックアップ市場の42%を占めたが、12月決算が好調であったため在庫に余裕があり、シルバラードとシエラのラインは次世代ツーリングのための計画的なダウンタイムに直面した。

決算説明会以降、ミシガン州スリーリバーズにあるドーチ社のアクスル工場でUAWのストライキが2週目に入ったが、合意は見えていない。

ドーチ工場は、シルバラードやシエラを含むGMのフルサイズおよびミッドサイズ・ピックアップトラックにアクスルを供給しており、これらの車種を合わせるとGMの米国車販売台数のほぼ3分の1を占めている。

GMはストライキ開始時点で約2週間分の車軸在庫を抱えており、6月上旬の時点で和解には至っていない。組合側は2030年までに、現在の時給22ドルに対し30ドルの最賃を要求している。

メアリー・バーラ最高経営責任者(CEO)は第1四半期の電話会議で、「ポートフォリオ、生産、在庫、インセンティブの規律、バランスシートの強さ、フリーキャッシュフローの創出がGMを差別化し続けると確信している」と強調した。

デジタル・サービス事業は第1四半期のストーリーに新たな局面をもたらし、オンスターの認識収益は前年同期比20%以上増の約7億5,000万ドルに達し、通期ガイダンスは約31億ドルとなった。

ウォール街が銘柄を格上げする瞬間を、他の市場より先にご覧ください - TIKRでアナリストのレーティング変更をリアルタイムで追跡(無料) → (英語のみ

アナリストは第1四半期後にGMの株価目標を引き上げたが、サプライヤーのストライキがベアケースを再燃させた。

シティグループは、GMの目標株価を108ドルから131ドルに引き上げ、コスト・コントロールの改善と製品ラインナップの充実を評価した。

6月8日現在、GM株のストリートアナリストの平均目標株価は95ドルで、現在の約84ドルから約13%の上昇を示唆している。

2026年6月期のコンセンサス予想EPSは3.19ドルで、前年同期比約26%増となる。第3四半期のEPSは約3.27ドル、第4四半期のEPSは約2.85ドルと予想されており、コモディティ・インフレとオンショアリング支出によるコスト圧力が下半期に重くのしかかる。

第1四半期のフリーキャッシュフローは12億6,900万ドルで、ストリート予想の9億6,200万ドルを32%近く上回り、通期の調整後自動車フリーキャッシュフローのガイダンスは、下半期に比重を置き90億ドルから110億ドルで維持された。

デジタルサービスの繰延収益残高は、四半期末時点で58億ドルに達し、前年同期比で約50%増加した。

作業停止が長引けば、既存の車軸バッファが枯渇し、ミシガン州フリントの大型トラック工場とミズーリ州ウェンツビルの中型トラック・バン工場で生産停止を余儀なくされる。

買い」13件、「アウトパフォーム」7件に対し、否定的な評価はわずか2件と、GM株に対する市場の確信は強いが、その確信はサプライヤー紛争が解決しないまま2週目に入る前に確立されたものであり、次のきっかけは、生産停止が始まる前にドーチとUAWが合意に達するかどうかである。

GM株のEPSはフォードの10倍以上で推移し、その差は拡大している

2026年第1四半期のゼネラルモーターズ株の正規化EPSは3.70ドルだったのに対し、同四半期のフォード株(F) は0.19ドルで、このギャップは12ヵ月後のどの期間でも一貫している。

フォードの正規化EPSは過去4四半期で0.19ドルから0.36ドルの範囲で推移しているのに対し、GMは2.51ドルから3.70ドルの範囲で推移しており、これは一時的な項目による一時的な乖離ではなく、マージンプロファイルの構造的な違いを反映している。

今後の見通しでは、コンセンサス予想では2026年第2四半期にGMの株価が3.19ドルであるのに対し、フォードは0.34ドルとなっており、この差は2027年に入っても続き、第1四半期にはGMが3.39ドルであるのに対し、フォードは0.46ドルと予想されている。

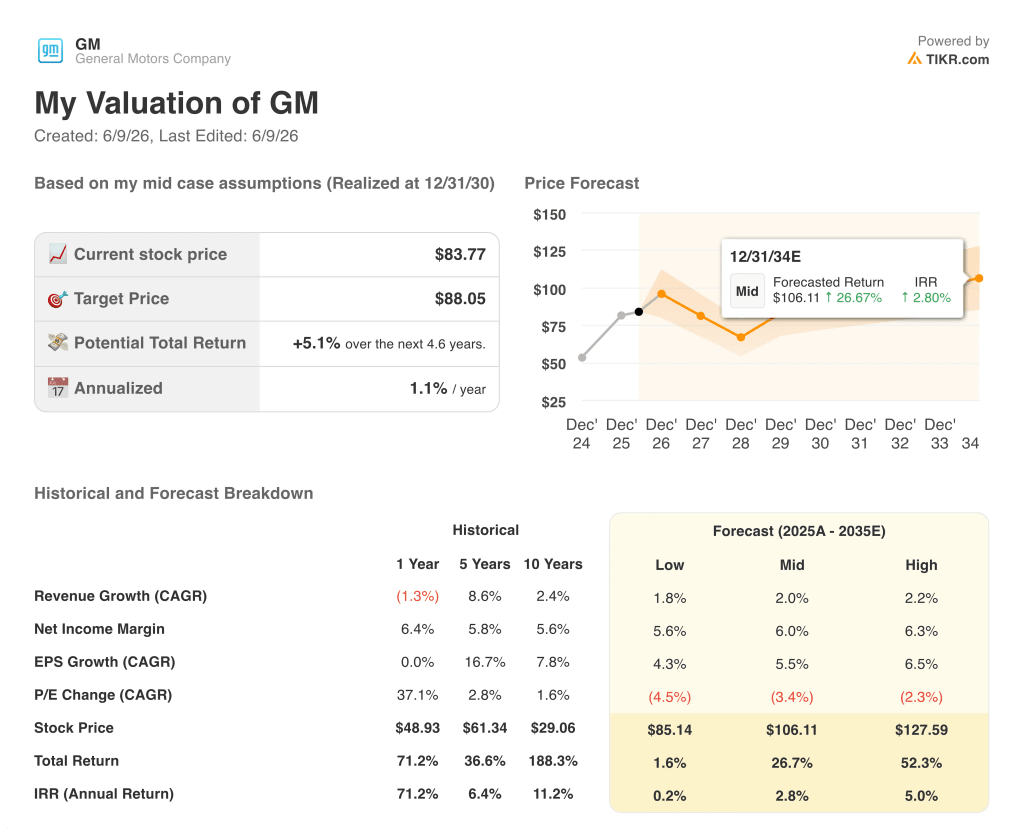

2026年のGM株は割安か?TIKRモデルが84ドルで示すもの

TIKRのベースケースでは、2030年12月までにゼネラル・モーターズを約88ドルと評価しており、これは現在の約84ドルから約5%のトータル・リターン、つまり今後4.6年間の年率換算で約1%のリターンを意味する。

TIKRのミッドケース前提に合致するように、売上高が年率2%前後で成長し、純利益率が6%近辺を維持する場合、GM株価は2030年後半には約88ドルに達し、実質的に株価は横ばいとなる。

状況が悪化し、収益成長率が2%に近づき、マージンが5.6%に縮小した場合、TIKRのロー・ケースでは約85ドルとなり、トータル・リターンは2%程度にとどまる。

一方、アップサイドのケースでは、売上高が2%程度で推移するものの、デジタル収益の拡大やEV充電のクリーンアップにより純利益率が6.3%程度まで拡大するため、約128ドルの利益が見込まれ、トータルリターンは約52%(年率換算で約5%)となる。

計算するとこうなる:84ドルのGM株は、現在の事業を横ばいで見た場合、公正に評価され、ドーチ・ストライキがより広範な生産中断に発展した場合、そこそこ割高に評価され、デジタル・サービスラインが自動車サイクルのノイズを乗り越え、より高い倍率を要求するようになった場合のみ、実質的に割安に評価される。

ウォール街の最高のアイデアは、長くは隠されていない。何千もの銘柄について、アナリストのアップグレード、業績の上振れ、収益のサプライズを、その瞬間にTIKRで無料でキャッチしよう → TIKRはこちら

GM株は今買いか?

GM株は2026年第1四半期の調整後EPSを約40%上回り、ストリート予想の2.64ドルに対して3.70ドルを達成し、通期EPSガイダンスを11.50ドルから13.50ドルに引き上げた。

ストリートの平均ターゲット95ドルは、約84ドルから約13%の上昇を意味するが、2030年12月までのTIKRのミッドケースターゲット約88ドルは、株価が現在の水準で公正に評価されていることを示唆している。ドーチ・サプライヤーのストライキは、注目すべき主要な短期的リスクである。

アナリストはGM株についてどう見ているか?

6月8日現在、GM株を担当しているアナリスト27人のうち26人が「買い」、「アウトパフォーム」、「ホールド」の評価を下しており、平均目標株価は95ドル、最高目標株価は131ドルとなっている。

シティグループは第1四半期決算後、コスト管理の改善と製品のモメンタムを理由に目標を131ドルに引き上げた。

コンセンサスの2026年第2四半期EPSは約3.19ドルで、前年同期比約26%の成長を意味する。

GM株の目標株価は?

ストリートの平均目標株価は95ドルで、現在の約84ドルから約13%の上昇を意味する。

TIKRのベースケース・モデルでは、2030年12月までに約88ドルを目標としており、これは緩やかな収益成長と安定したマージンを反映したもので、年率換算のリターンは約1%です。

ハイケースシナリオでは、デジタルサービス拡大によるマージン拡大で約128ドルに達する。

ゼネラルモーターズに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

General Motors Companyの株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、General Motors Companyを他の銘柄と一緒に追跡することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。