Visaの主要統計

- 52週レンジ: $294~$376

- 現在の株価: 320ドル

- ストリートの平均ターゲット: 399ドル

- ストリート・ハイ・ターゲット:450ドル

- アナリストコンセンサス:買い 29 / アウトパフォーム 7 / ホールド 3

- TIKRモデル目標株価(2030年9月):$614

ほとんどの投資家は、ある銘柄が本当に割安か割高かを知ることはない。TIKRのプロ級のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供する。

VISA株、13年ぶりの大幅な増収を記録。

200以上の国と地域で取引を処理する世界的な決済ネットワークであるビザ・インク(V)は、2026年第2四半期の決算発表後、純収入が前年同期比17%増の112億ドルになったと報告した。

ライアン・マキナニー最高経営責任者(CEO)は、名目ベースで2022年以降で最も力強い純収入の伸びであり、パンデミック後の回復とビザ・ヨーロッパの買収を除けば、2013年以降で最も力強い伸びであると述べた。

事業はボリュームで成り立っている。

決済件数は前年同期比9%増の3兆7000億ドル(恒常為替レートベース)に達し、処理されたトランザクションも同率の660億件に増加した。

投資家が世界の貿易と旅行の健全性をリアルタイムで示す指標として注目するクロスボーダー取引高は、3月の中東空域の混乱でCEMEAの旅行が減少したにもかかわらず、欧州域内を除き、恒常為替レートベースで前期と同水準の11%増となった。

当四半期の業績が社内予想を上回ったのは、為替変動が予想を上回ったこと、付加価値サービス収入が好調であったこと、案件のタイミングに関連する顧客インセンティブが予想を下回ったことの3つが要因であった。

付加価値サービスは、消費者決済、商業ソリューション、ブロックチェーン決済と並ぶVisaの4つの構造的成長ドライバーの1つであり、恒常為替レートベースで27%増の33億ドルとなり、現在では純収入全体の30%を占めている。

Visaダイレクトの当四半期の処理件数は37億件で、前年同期比23%増、商業決済の処理件数は恒常為替レートベースで11%増と、このセグメントではここ数四半期で最速の伸び率を記録した。

EPSは前年同期比20%増の3.31ドルで、予想を上回り、取締役会は、従来の130億ドルに加え、新たに200億ドルの複数年株式買戻しプログラムを承認した。

同社はまた、通期の純収入成長率見通しを2桁台前半から10%台前半に引き上げ、通期のEPS成長率見通しを10%台前半に引き上げた。

ウォール街が銘柄を格上げした正確な瞬間を、市場の他の銘柄が格上げする前に見る - TIKRでアナリストの評価変更をリアルタイムで追跡(無料) → TIKRはこちら

アナリストは異口同音にビザ株に強気、目標株価とのギャップは拡大中

ビザの株価は320ドル前後で取引されているが、ストリートアナリストの平均目標株価は約399ドル。

この分布は、39人のアナリストのうち36人が肯定的な評価をしており、売りはゼロである。

コンセンサス予想では、2026年第3四半期のEPSは前年同期比約16%増の3.44ドル、続く第4四半期は約14%増の3.61ドル。

2026年度通期のノーマライズEPSは2027年度にかけてさらに増加し、その年の最初の2四半期は3.66ドルと3.69ドルに達すると四半期ごとに予想される。

売上高コンセンサスも同様の軌跡をたどっている:2026年度第3四半期の売上高は、前年同期比約13%増の約121億ドル、第4四半期は約11%増の約121億ドルと推定され、ビザが今四半期初めて超えた110億ドルの四半期基準額を大幅に上回る通期売上高が見込まれている。

ビザ株は現在、その収益軌道の方向性に対して割安に見える。

しかし、EPSの伸びが加速しているにもかかわらず、株価が52週前の高値より15%低い水準にあるのは、市場が地政学的な警戒感を織り込んでいることを示唆している。

JPモルガンは決算後のメモで、「特に、4月にクロスボーダーの成長が劇的に減速するという投資家の懸念の中で、Visaの業績には感銘を受けるものが多い」と述べている。

TDコーウェンも同じように率直だ:Visaは、「複数の自己強化レバーに支えられたここ数年で最も力強い成長プロフィールを示し、同時にエージェント型商取引とステーブルコインによる上昇の可能性を明確にした。

注視すべきリスクはクロスボーダー旅行の取扱高で、中東の混乱がCEMEAの決済取扱高の伸びを恒常ドルベースで第1四半期から約2.5ポイント押し下げ、更なる拡大が下期ガイダンスに織り込まれているFIFAワールドカップ主導のインバウンドトラフィックを抑制する可能性がある。

Visa株価が同業他社で最もEPSが低い理由は業績とは無関係

Visa株の直近四半期の正規化EPSは3.31ドルで、比較対象のすべての同業他社を下回っている:マスターカード(MA)は4.76ドル、キャピタル・ワン(COF)は4.57ドル、アメリカン・エキスプレス(AXP)は3.99ドルだ。

なぜなら、キャピタル・ワンとアメリカン・エキスプレスの両社は、一株当たり利益を押し上げる消費者信用エクスポージャーを抱えながら、Visaのネットワーク・モデルが価格を設定する必要のなかったクレジット・サイクル・リスクを導入しているからである。

純粋なネットワーク・モデルの同業他社では、マスターカードが4.76ドル対3.31ドルでVisaの株価を上回っているが、この差は絶対的な水準ではなくEPS成長率で見ると大きく縮まっている:Visaの第2四半期EPSは前年同期比20%増となった一方、2027年第1四半期までのVisa株のフォワード・コンセンサスは3.66ドルに達しており、経営陣が示した10%台半ばの軌道と一致するペースで複利効果が生じている。

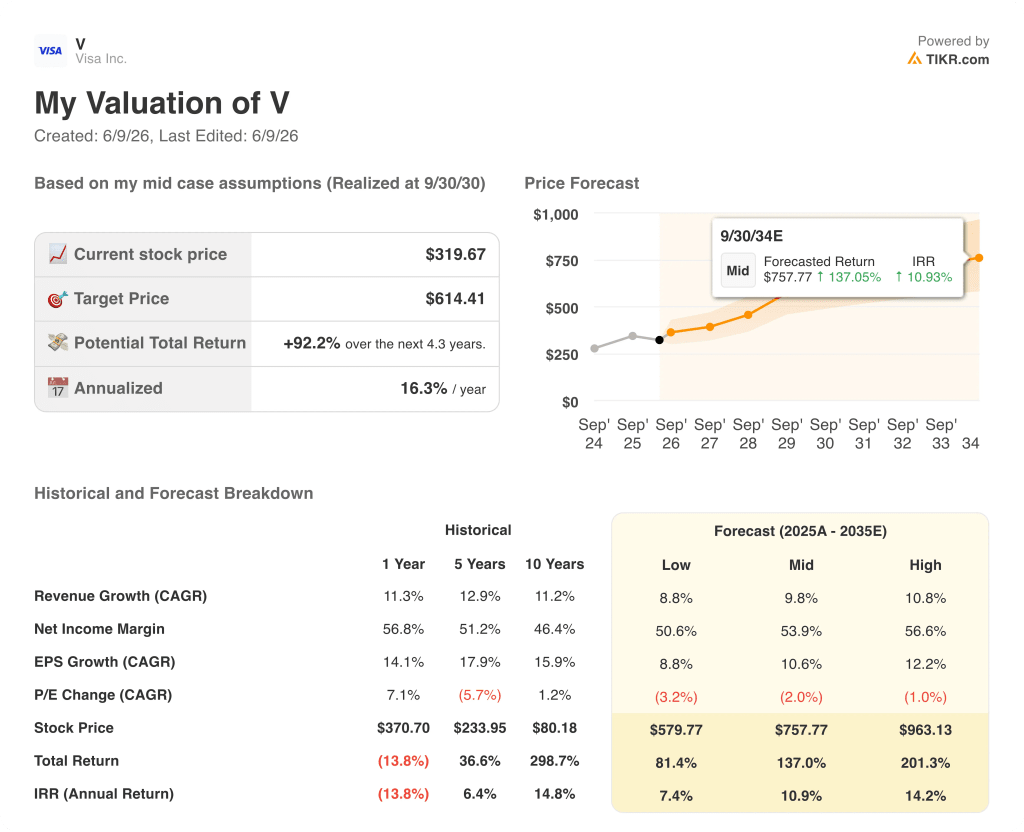

2026年のビザ株は割安か?TIKRモデルは2030年9月までに614ドルを指摘

TIKRの基本ケースでは、2030年9月までにVisaの株価を約614ドルと評価している。これは、現在の株価約320ドルから約92%のトータルリターンを意味し、約4.3年間の年率換算では約16%となる。

TIKRモデルのミッドシナリオは、2025年から2035年までの売上高年平均成長率約10%、純利益率54%近辺の維持、およびEPSの年率約11%の複利効果を前提としており、年率約2%の緩やかな倍率圧縮によって部分的に相殺されています。

売上高成長率がモデルのレンジの下限である9%前後になり、利益率が51%前後になったとしても、株価は2030年9月までに約580ドルに達し、トータル・リターンは約81%、年率換算では約7%になります。

Visaが、McInerneyが説明したエージェント型コマース、ステーブルコイン決済の拡大、FIFA主導の商業取引量の加速を捉え、売上高のCAGRが11%近辺、マージンが57%近辺となった場合、モデルは2030年9月までに約963ドルを出力し、トータルリターンは201%近辺、IRRは14%近辺となる。

ベース・ケースは、Visaに特別なことは要求していない。Visaが10年間の過去平均で達成してきたEPSの複利効果(年率約16%)と同じで、若干の倍率の縮小を想定している。

320ドル前後、TIKRのベースケース目標614ドル前後で、ビザ株は、データが裏付ける将来収益像をどのように構築しても割安である。

ウォール街の最高のアイデアは、長くは隠されていない。何千もの銘柄について、アナリストによるアップグレード、業績上振れ、収益サプライズが発生した瞬間に、TIKRで無料でキャッチしましょう。

アナリストはビザ株についてどう評価していますか?

2026年6月現在、39名のアナリストがビザ株をカバーしており、29名が「買い」、7名が「アウトパフォーム」、3名が「ホールド」と評価。

ストリート平均の目標株価は約399ドルで、現在の320ドル近辺から約25%の上昇を示唆している。ハイ・ターゲットは450ドル前後。

コンセンサスEPS予想では、2026年第3四半期の前年同期比成長率は約16%で、第2四半期の20%から加速すると予想されている。

ビザ・インクに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

Visa Inc.の株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、Visa Inc.を他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。