パランティア株式の主要統計

- 52週レンジ: $123~$208

- 現在の株価: 136ドル

- ストリートの平均ターゲット: $184

- ストリート・ハイ・ターゲット:255ドル

- アナリストコンセンサス: 買い18 / アウトパフォーム1 / ホールド10 / アンダーパフォーム1 / 売り1

- TIKRモデル目標株価(2030年12月):985ドル

ほとんどの投資家は、ある銘柄が本当に割安か割高かを知ることはない。TIKRのプロ級のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

パランティア株、2026年第1四半期に85%の収益成長を達成、通期ガイダンスを10ポイント上方修正

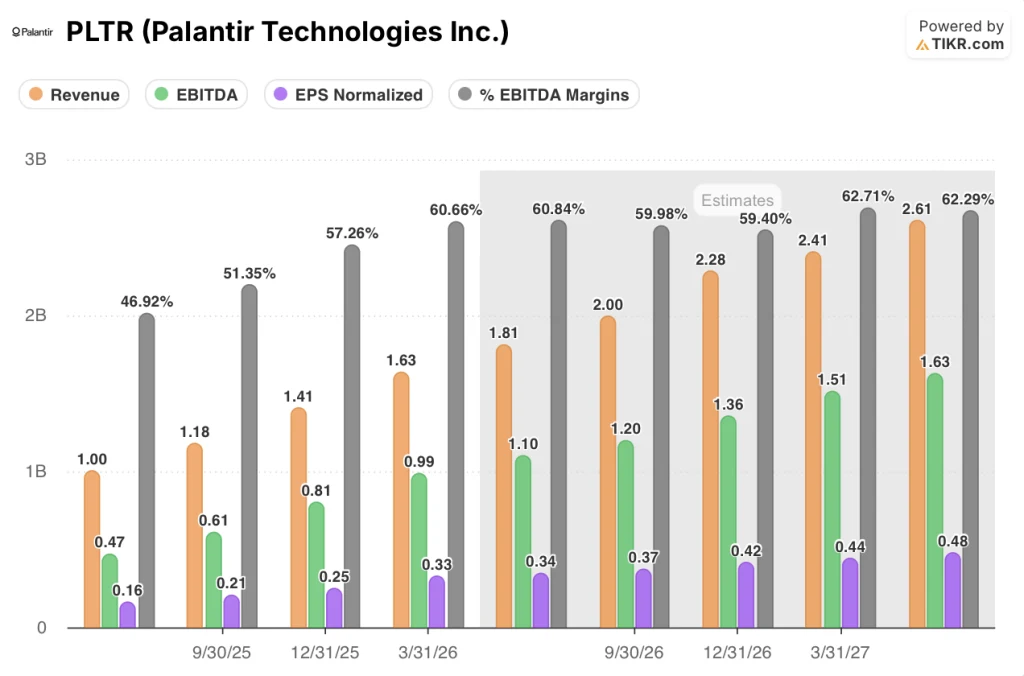

パランティア・テクノロジーズ(PLTR)の2026年第1四半期の売上高は16億3,300万ドルで、前年同期比85%増となり、上場企業として史上最高の成長率を報告した。

米国事業は、経営陣が1年以上前から目標としていたマイルストーンを超え、前年同期比104%増の約12億8,200万ドルとなり、米国での成長率が3桁を超えたのは株式公開以来初めてとなった。

米国の商用収入が牽引役となり、前年比133%増、前四半期比18%増の約5億9500万ドルとなった。

米国政府部門の売上は前年同期比84%増、前四半期比21%増の約6億8700万ドルとなった。

この四半期は、1件の大型契約や1回限りの認識イベントによるものではありませんでした。

パランティアの商業契約総額は前年同期比42%増の13億ドルに達し、3四半期連続で米国の商業契約総額は10億ドルを超えました。

純ドル維持率は150%に達し、前四半期から1,100ベーシス・ポイント上昇した。この数字は、過去12ヶ月間に獲得した新規顧客からの収入はまだ含まれていない。

第1四半期の契約残額は前年同期比98%増の118億ドル。

顧客数は前年同期比31%増の1,007社。

フリー・キャッシュ・フローは約9億2,500万ドルで、マージンは57%。

アレックス・カープ最高経営責任者(CEO)は第1四半期の電話会議で、「今期のフリー・キャッシュ・フローは前年同期の売上高を上回っている」と述べた。

経営陣は2026年通期の売上高ガイダンスを約76億5,600万ドルの中間値に引き上げたが、これは前年比約71%の成長であり、前四半期のガイダンスから10ポイント上昇し、通期ガイダンスの引き上げとしては過去最大となった。

売上高成長率と調整後営業利益率を合わせた「ルール・オブ・40」スコアは145%に達し、前四半期比で18ポイント上昇し、11四半期連続で拡大した。

建設(McCarthy Building)、保険(GNP Seguros)、リーガル・テクノロジー(Kirkland and Ellis)、クラウド配信(Google Cloud)、防衛分析(ウクライナのBrave1 Dataroom)、米国農業安全保障(USDAと最大約3億ドルの契約)の6つのパートナーシップと契約拡大が発表された。

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが株価を上げる前に見る - TIKRでアナリストのレーティングの変化をリアルタイムで追跡(無料) → (英語のみ

記録的な成長を遂げたパランティア株についてウォール街は何を考えているのか

コンセンサスの変化は急激

2025年第1四半期末時点で、Palantir株はカバーするアナリストの間で「買い」が3人、「保留」が15人だった。2026年6月初旬には、「買い」18名、「アウトパフォーム」1名、「ホールド」10名、「アンダーパフォーム」1名、「売り」1名となり、現在27名のアナリストがカバーしている。

目標株価の平均値184ドルは、現在の約136ドルから約35%の上昇を意味し、目標株価の最高値255ドルは、同レベルから約87%の上昇を反映している。

売上高コンセンサスは強気のケースを支持している。

2026年第2四半期の売上高コンセンサスは約18.1億ドルで、前年同期比約80%増、前四半期比約11%増となり、経営陣は約17.97億ドルから18.01億ドルのレンジをガイダンスしている。

残りの2026年については、売上高コンセンサスは第3四半期に約20億ドル、第4四半期に約22億8,000万ドルに達し、通期コンセンサスは約77億ドルに近づくと推定される。

2026年第2四半期のEBITDAコンセンサスは約11億ドルで、EBITDAマージンは約61%、前年同期比成長率は約134%となる。

EPSの軌跡が議論の軸となる。

2026年第1四半期の正規化EPSは0.33ドルで、前年同期比154%の成長だった。コンセンサスでは、2026年第2四半期の正規化EPSを0.34ドル、第3四半期を0.37ドル、第4四半期を0.42ドル、2027年第1四半期を約0.44ドルと予想しており、各四半期で連続的に拡大する。

パランティアの株価は136ドル前後で、通期の調整後営業利益は44.4億ドル超となり、コンセンサスでは2026年の残り四半期までEPSの伸びが加速すると予想していることから、業績の軌跡が示唆するものに対して割安である。調整後営業利益率を60%まで拡大させながらEPSを3桁成長させる企業は、通常ストリートの平均目標株価に対して26%のディスカウントで取引されることはありません。

リスクは前面に出ている。英議会委員会がパランティアを英公共部門依存の「容認できない弱点」と指定したことで、国際政府部門のヘッドラインオーバーハングが生じ、およそ132ドルと160ドルの間の価格でインサイダー売りが続いているため、株価は割安というよりも現在の水準で十分に評価されているとの見方が強まっている。

注目すべきは第2四半期の業績で、経営陣は調整後の営業利益を約10億6,300万ドルから10億6,700万ドルと予想している。米国の商業収益が7億ドル以上に近づけば、同セグメントの成長率は2四半期連続で100%超を維持することになり、歴史的にコンセンサス再評価を余儀なくされるような耐久性を持つことになる。

2026年、パランティア株は割安か?TIKRの目標株価985ドルとそれを可能にする圧縮率

TIKRの基本ケースでは、2030年12月までにPalantirの株価を約985ドルと評価しています。これは、現在の株価約136ドルから約622%、約4.6年間で年率約54%のトータルリターンを意味します。

このモデルでは、3つのシナリオすべてにおいて年率約8%から10%のPER圧縮を織り込んでいる。

米国の商業的モメンタムが経営陣の指針通りのペースで維持され、中位ケースのEPS年平均成長率約53%が過去の3年間の132%を反映する場合、モデルは2035年の価格を約4,624ドル、トータルリターンを約3,288%、IRRを約51%と予測する。

成長が減速し、EPS年平均成長率約47%という低位ケー スが現実に近づいた場合、2035年の想定価格は約2,727 ドルまで下がり、それでもIRRは約42%となる。

ハイケースは、EPS CAGRが約59%で、通年の米国商業収益の成長ガイダンスが120%以上維持されることを前提としており、2035年の価格は約7,559ドル、IRRは約60%となります。3つのシナリオのいずれにおいても、パランティア株は現在過小評価されている。なぜなら、モデルが予想する圧縮がすでに価格に織り込まれており、最も低い成長率の前提でもなお、圧倒的なリターンが期待できるからだ。

ウォール街の最高のアイデアは、長い間隠されたままではありません。何千もの銘柄について、アナリストのアップグレード、業績の上振れ、収益のサプライズが起こった瞬間に、TIKRで無料でキャッチしましょう。

PLTRの目標株価は?

現在のストリート平均目標株価は1株あたり約184ドルで、ハイ・ターゲットは約255ドルです。TIKRのベースケースモデルの目標株価は1株あたり約985ドルで、現在の株価から約4.6年間で約622%のトータルリターンを意味する。

パランティア株は割安か割高か?

Palantirの株価は約136ドルで、ストリートの平均目標株価に対して26%のディスカウントで取引されている。

これが割安かどうかは、投資家が将来の収益軌道を今日どれだけ評価できるかにかかっている。

TIKRのベースケース・モデルは、2035年までのEPS年平均成長率を約53%、PERを年率約8%に圧縮したもので、2035年までの中期的な目標株価は約4,624ドル、近い将来の目標株価は約985ドルとなる。

パランティア・テクノロジーズに投資すべきか?

Palantirの株価評価が妥当かどうかを判断する唯一の方法は、ご自身で前提条件をストレステストすることです。TIKRは、プロのアナリストが使用しているのと同じ機関投資家品質の財務データに無料でアクセスできます。

Palantir Technologies株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する四半期および数年先の収益と正規化EPS、過去2年間の評価倍率の推移、カバレッジユニバース全体における目標株価の上昇または下降傾向の有無が表示されます。

無料でウォッチリストを作成し、Palantir Technologiesを他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。