ウエスタンデジタル株の主な統計データ

- 52週レンジ: 55ドル~603ドル

- 現在の株価: $527

- ストリートの平均ターゲット: $537

- ストリート・ハイ・ターゲット:$685

- アナリストコンセンサス: 買い 17 / アウトパフォーム 4 / ホールド 3 / アンダーパフォーム 1

- TIKR モデル目標(2030年12月):944ドル

ほとんどの投資家は、ある銘柄が本当に割安なのか、割高なのかを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

ウエスタンデジタル、AIストレージの需要がHDDの供給を上回り、第3四半期決算は過去最高を更新

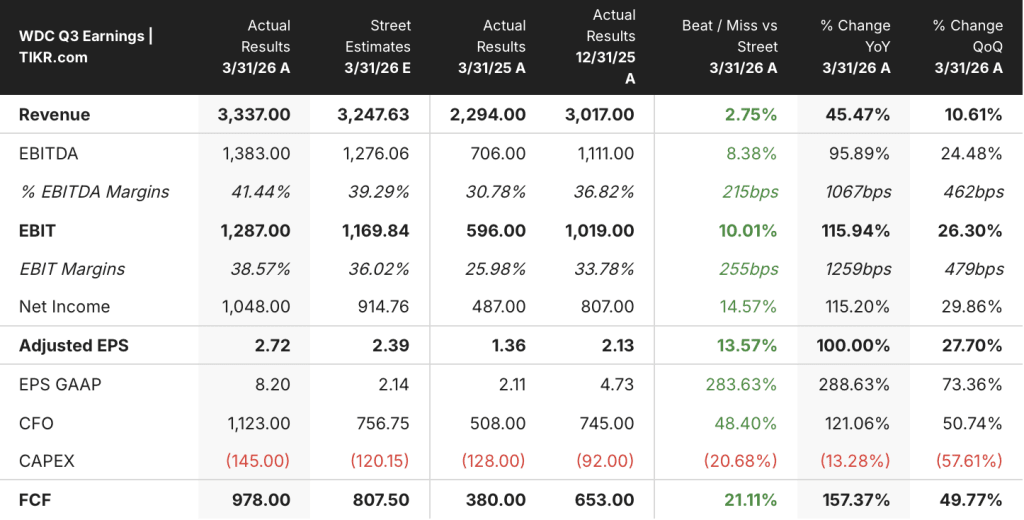

ウエスタンデジタルコーポレーション(WDC)は4月30日、2026年度第3四半期決算を発表し、売上高はコンセンサス予想32.5億ドルに対し33.4億ドル、非GAAPベースのEPSは2.72ドルと、前年同期の1.38ドルからほぼ倍増した。

売上高はコンセンサス予想32.5億ドルに対して33.4億ドル、非GAAPベースのEPSは2.72ドルと、前年同期の1.38ドルのほぼ倍となった。

売上総利益率は50.5%と初めて50%を超え、前四半期比で440ベーシス・ポイント拡大した。これは、大容量のニアライン・ドライブのミックス、UltraSMRテクノロジーの採用、3つのエンドマーケット全体での価格設定の改善によるものである。

クラウドは売上高の89%を占め、前年同期比48%増の約30億ドルとなった。これは、ハイパースケーラーが大規模なAI推論によって生成されるデータを吸収するため、WDCのニアラインHDDポートフォリオへの依存を深めたためである。

アーヴィン・タン最高経営責任者(CEO)は2026年第3四半期の決算説明会で、複合的な需要の動きについて次のように述べている。「すべてのトークン、すべてのプロンプト、すべてのクエリに答え、チェックポイントを保存すると、永続的でスケーラブルかつコスト効率の高いストレージを必要とするデータが生成されます。そして、このデータの大部分はハードディスク・ドライブに保存されています」。

営業利益は前年比116%増の約13億ドルに達し、営業利益率は38.6%となった。

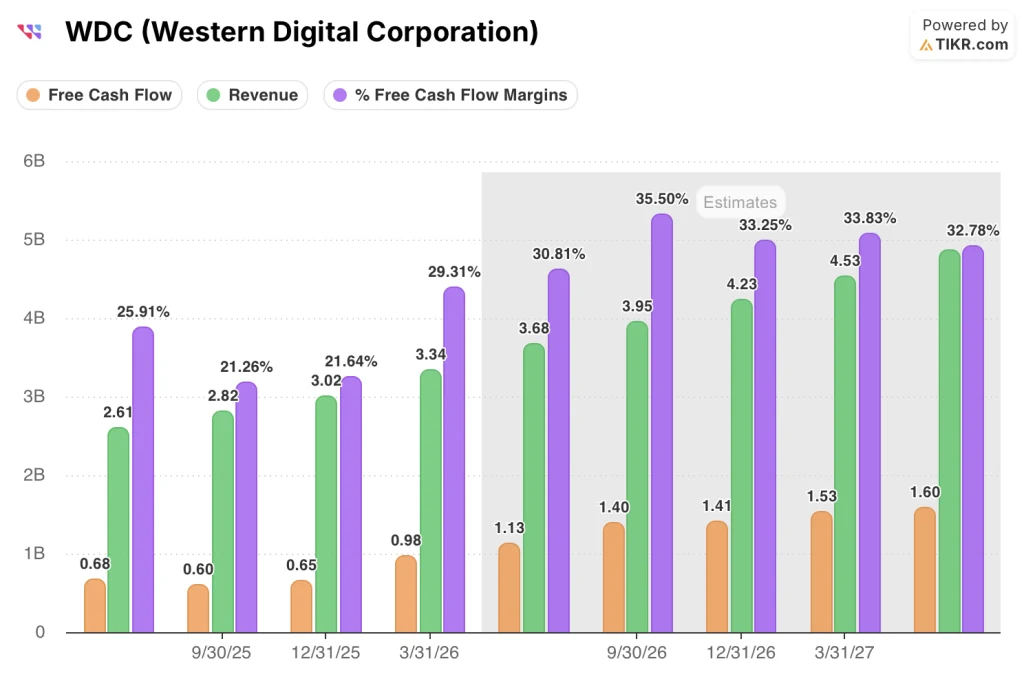

ウェスタンデジタルのフリーキャッシュフローは9億7800万ドルで、FCFマージンは29%であった。

同社は第3四半期を純キャッシュ・ポジションのプラスで終えた。現金20億ドルに対し、転換社債の残債はわずか16億ドルで、これはサンディスクの株式売却に続く変革であり、1四半期で約31億ドルの負債を削減した。

取締役会は、フリー・キャッシュ・フロー基盤の持続性に対する経営陣の自信を反映し、1株当たり四半期配当金を20%増の0.15ドルにすることを承認した。

第4四半期について経営陣は、売上高を中間値で36.5億ドル、売上総利益率を51%~52%と予想、EPSガイダンスを3.25ドルとし、前期の利益成長が鈍化していないことを示唆した。

ウォール街が株価をアップグレードする瞬間を、他のマーケットが株価をアップグレードする前に見ることができます。

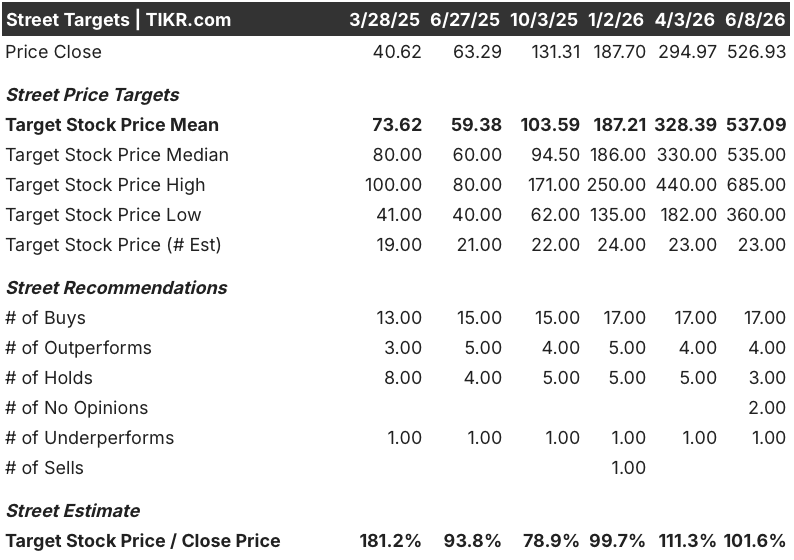

WDCアナリストのコンセンサスは17買いだが、ストリート平均ターゲットは現在価格とのギャップをほぼ埋めた

6月8日現在のアナリスト表では、25人のアナリストが17人の「買い」、4人の「アウトパフォーム」、3人の「ホールド」、1人の「アンダーパフォーム」を示している。

ストリート平均のターゲットは約537ドルで、現在価格の約527ドルをかろうじて上回っている。

ストリート・ハイ・ターゲットの685ドル前後は、2026年後半までの40テラバイトePMRのボリュームランプとHAMRの認定進捗をモデル化したアナリストを軸に、現在の水準から30%上昇する可能性を示している。

6月期のFCFコンセンサスは約11億ドルで、前倒し軌道はさらに拡大します。アナリストは、9月期に約14億ドル、12月期に約14億ドルのFCFをモデル化しており、2027会計年度末には年間55億ドルに近づくランレートを意味します。

2026年度第4四半期の売上高コンセンサスは約37億ドルで、前年同期比約41%増、次いで9月、12月の両四半期で約40%増となっている。

エクサバイトの需要状況が、この前方予測を願望的なものではなく、信頼できるものにしている。クリス・セネサエルCFOは、5月5日のバークレイズ・カンファレンスで、長期的なエクサバイト成長期待が年平均成長率25%を超えたと述べ、「3で始まるトレンドのようなものかもしれない」と付け加えた。

ウエスタン・デジタルの平均目標株価は、今年に入ってから株価と歩調を合わせているが、685ドルという高い目標株価は、大多数のアナリストがまだ完全な確率ではないとしているシナリオである。FCFマージンが30%に近づき、LTAが2029年まで伸びていることから、アナリストが評価しているリスクは、需要リスクではなく、ePMR立ち上げの実行リスクであり、立ち上げが順調に進めば、このギャップはすぐに埋まる。

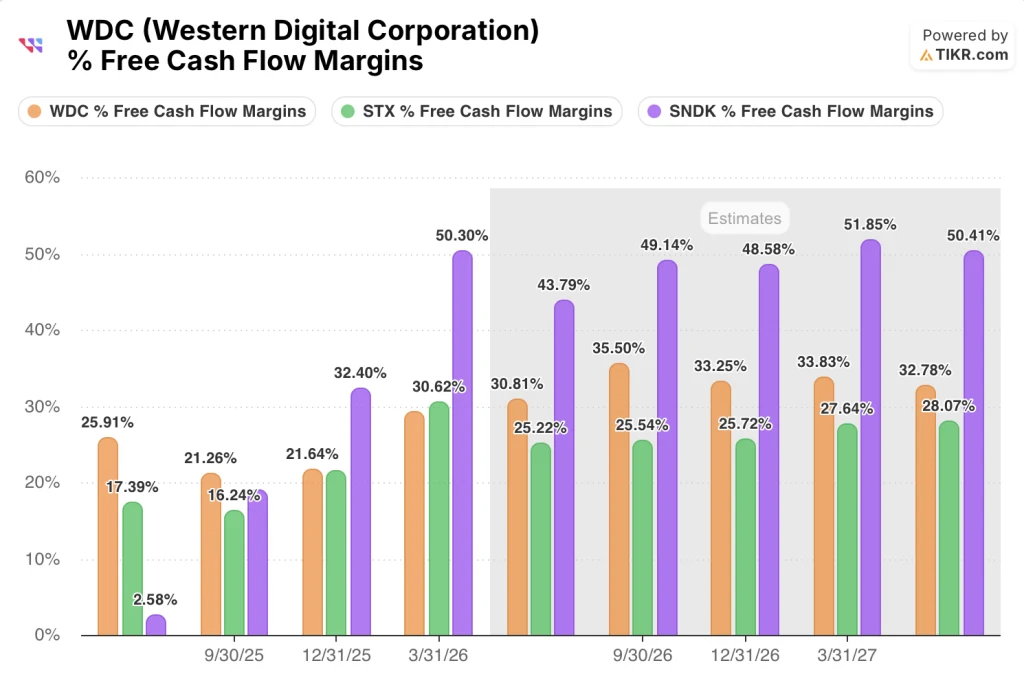

ウエスタンデジタルの株価はFCFマージンでシーゲイトをリードしているが、3社とも30%超に収束しつつあるためサンディスクを引き離している。

ウェスタンデジタル株の第3四半期のフリーキャッシュフロー・マージン29%は、同四半期に30.62%を記録したシーゲイト・テクノロジー(STX)を上回っているが、WDCが31%前後を目指す中、6月期には25%前後まで後退すると予想される。

サンディスク(SNDK)のFCFマージンは同業グループの中で最も高く、第3四半期には50.30%を記録し、今後数四半期は43%以上を維持すると予想されている。これは、WDCのHDDに特化したモデルとは異なるNANDフラッシュ事業の経済性を反映している。

2027年度までのFCFマージンが31%から34%程度であることから、WDCはシーゲイトよりも収益の伸びをより多く現金に換えることができ、より積極的な自社株買いプログラムや、経営陣が昨年すでに2度示した配当増額への道をより早く切り開くことができる。

ウェスタンデジタルの株価は、現在のアナリスト目標におけるフリーキャッシュフローの軌跡に対して過小評価されている。

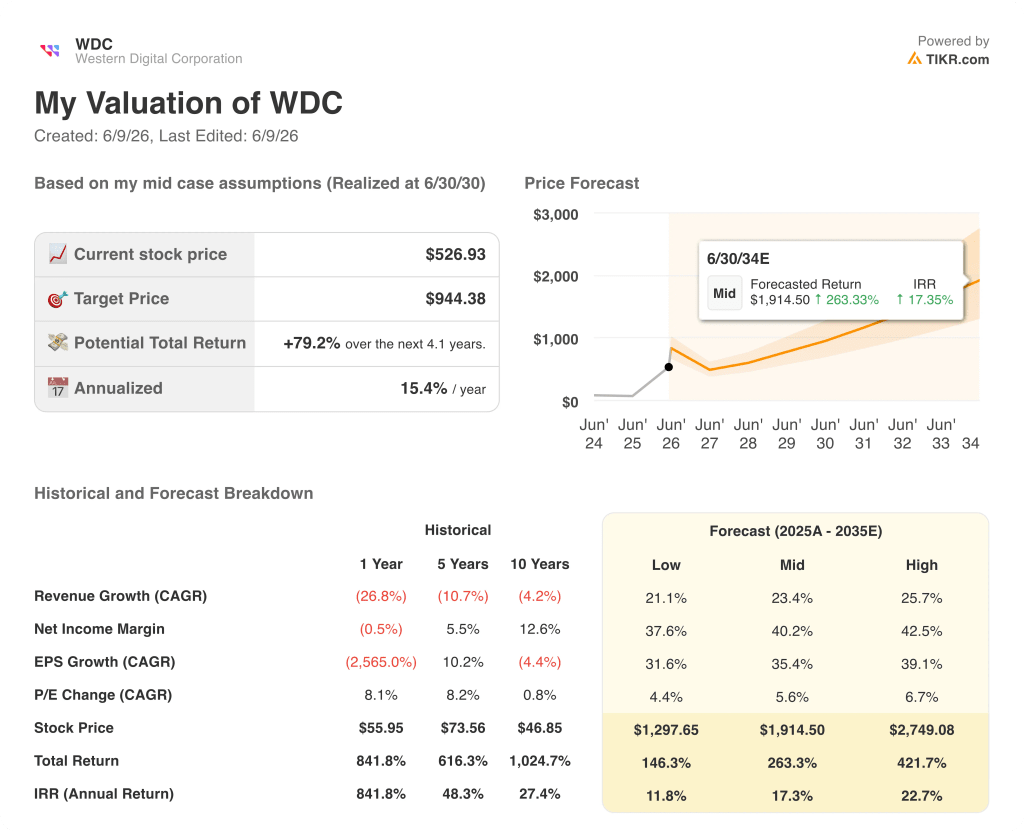

TIKRモデルは、2030年6月までにウェスタンデジタル株を944ドルにすることを目標としており、これは現在の株価約527ドルから約79%の潜在的なトータルリターンを意味し、約4年間の年率リターンは約15%になります。

この目標はミッドケースである。ロー・ケースは約1298ドル、ハイ・ケースは約2749ドルで、スプレッドは収益のCAGRが約21%から約26%、純利益マージンが約43%に拡大することを前提としている。

FCFの軌跡がミッドケースの信憑性を高めている。第3四半期のFCFマージンは29%で、経営陣は30%以上を目標としており、フリー・キャッシュ・フローは2027年度後半までに四半期あたり約14億ドルに近づくペースである。

2026年後半に40テラバイトのePMRを立ち上げ、2027年の立ち上げに先立ち4つの顧客とHAMRの認定を行い、6月の転換社債の交換によるわずかな希薄化を自社株買いプログラムで吸収する。

ウェスタンデジタルの株価は約527ドルと、2029年までのLTAと25%超のエクサバイト成長によるFCF複利の道筋に対して割安である。

ウォール街の最高のアイデアは、長い間隠されたままではありません。何千もの銘柄のアナリストによるアップグレード、業績ビート、収益サプライズを、その瞬間にTIKRで無料でキャッチしましょう。

ウエスタンデジタル株の目標株価は?

ウエスタンデジタル (WDC) の目標株価は、2026年6月8日現在、約537ドルです。ストリート・ハイ・ターゲットは約685ドルです。

TIKRモデルのミッドケースターゲットは約944ドルで、約4年間で実現します。

ウエスタンデジタルは2026年に良い投資先か?

ウエスタンデジタルは3四半期連続で前年同期比40%以上の増収を達成し、粗利益率は50%を超え、フリーキャッシュフローは30%のマージンに近づいている。

AIのトレーニング、推論、物理的AIによる長期的なエクサバイト需要は、今後3~5年間、年平均成長率25%以上の複合化が見込まれる。

主なリスクは、40テラバイトePMRの立ち上げとHAMRの認定スケジュールの実行である。

ウエスタンデジタルに投資すべきか?

WDCがあなたにとって適切な価格かどうかを知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにこの質問に答えるために使用するのと同じ、機関投資家品質の財務データに無料でアクセスできます。

Western Digital Corporationの株を引き出せば、何年もの過去の財務データ、ウォール街のアナリストが予測する2028年までの収益、EPS、フリーキャッシュフロー、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、Western Digital Corporationを他のあらゆる銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。