ServiceNow株の主要指標

- 直近の動向:金曜日の値動きは-6%

- 過去52週間の値幅:81ドル ~211ドル

- バリュエーションモデルによる目標株価:約143ドル

- 予想上昇率:27%

TIKRでServiceNowのようなお気に入りの銘柄を分析(無料)>>>

何が起きたのか?

ServiceNow Inc. の株価は金曜日に約6%下落し、1株あたり112ドル近くで取引を終えた。これは、テクノロジー株全般の売りが広がる中、投資家が高成長ソフトウェア銘柄から資金を引き揚げたためだ。 この動きは、S&P 500が約3%下落し、ナスダックが約4%下落したことに加え、堅調な雇用統計を受けて債券利回りが上昇し、将来の収益に大きく依存するバリュエーションを持つ成長株に圧力が掛かったことが背景にあります。

株価が下落したのは、投資家がServiceNowの堅調な第1四半期決算と、3つの具体的な懸念材料を天秤にかけていたためだ。その懸念とは、77億5000万ドル規模のArmis買収による利益率への圧力、中東での契約遅延、そしてAIが従来のソフトウェア予算を圧迫するリスクである。

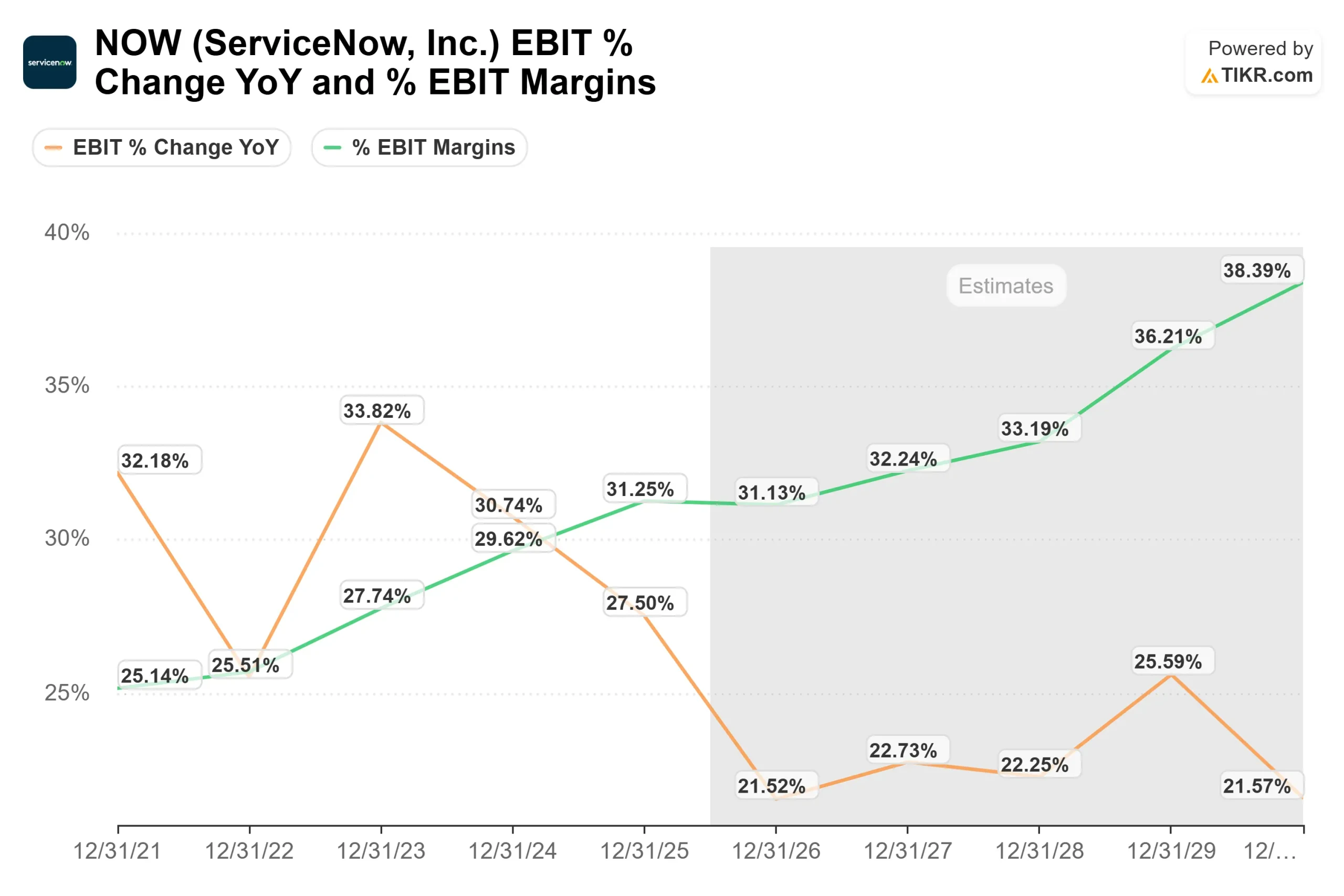

ServiceNowは第1四半期の売上高が前年同期比22%増の37億7000万ドル、調整後EPSが0.97ドルとなったと報告したが、中東での契約遅延がサブスクリプション収益の伸びに75ベーシスポイントの逆風をもたらした。 Armisの買収は、2026年の通期営業利益率を約75ベーシスポイント、第2四半期の営業利益率を約125ベーシスポイント、通期のフリーキャッシュフローマージンを約200ベーシスポイント押し下げるものと見込まれている。

今週、ServiceNowはEvercore TMTカンファレンスでの登壇を機に、データ・アナリティクス事業を急速に拡大するAI成長エンジンとして位置付け、EVP兼GMのGaurav Rewari氏は、同事業が「わずか数四半期でARR(年間反復収益)10億ドルを突破する軌道に乗っている」と述べた。 同社は、同一データ上でワークフローと分析をより高速に実行する「RaptorDB Pro」と、企業がAIエージェント向けにデータを連携・管理するのを支援する「Workflow Data Fabric」を強調した。後者については、すでに6,000社以上の顧客が利用している。

アナリストの最新レポートからは、同社の株価を巡る評価が依然として二分されている理由が浮き彫りになった。 バンク・オブ・アメリカは最近、ServiceNowの投資判断を「買い」に引き上げ、目標株価を130ドルに設定した。同社は、ServiceNowがAIワークフロー自動化の恩恵を受けると主張している。一方、UBSはAIによる業界再編や、AI以外のソフトウェア支出の鈍化への懸念から、同社の投資判断を「中立」に引き下げ、目標株価を170ドルから100ドルに引き下げた。 競争環境も厳しさを増している。金曜日にセールスフォース・ドットコムは約2%下落、オラクルは約10%下落、シノプシスは約6%下落しており、ServiceNowの弱さは、同社固有の問題によるものではなく、より広範なエンタープライズソフトウェアおよびテクノロジー分野全体の見直しの中で生じたものであることが示されている。

また、ServiceNowは顧客ワークフロー分野でSalesforceと、エンタープライズプラットフォーム分野でMicrosoftやOracleと、HRワークフロー分野でWorkdayと、データインフラ分野でSnowflakeやDatabricksと競合している。ここでの重要な課題は、AIがServiceNowのワークフロー層に対する需要を拡大するのか、それとも競合するAIやデータプラットフォームへの支出をさらにシフトさせるのかという点である。

ServiceNowの価値を即座に算出(TIKR利用で無料) >>>

ServiceNowは割安か?

評価の前提条件に基づき、株式は以下の要素を用いてモデル化されています:

- 売上高成長率:約20%

- 営業利益率:約33%

- 目標PER倍率:20倍

このモデルに基づくと、ServiceNowは適度に割安と見られ、最近の株価が112ドル近辺であるのに対し、目標株価は約143ドルとなり、約27%の上昇余地があることを示唆しています。

ServiceNowがITサービス管理を超えて、人事、カスタマーサービス、セキュリティ、財務、開発者向けワークフローへと事業を拡大し続けられるならば、この売上高成長率の想定は妥当であると考えられる。なぜなら、製品が追加されるたびに、大口顧客が同一プラットフォーム上で支出を行う理由が増えるからである。

ServiceNowに関するアナリストの成長予測と目標株価を確認する(無料)>>>

また、EBITマージンが今後数年間で30%台前半に達すると予想されているため、この利益率の想定もより現実的だ。つまり、このモデルでは収益性の急激な向上が必要とされていない。

Now Assist、Workflow Data Fabric、RaptorDB Proが、顧客がAIエージェントを管理し、チケットを自動化し、孤立したツールに依存するのではなくビジネスワークフロー内でリアルタイムデータを活用するのを支援できれば、AIが最大の変動要因となる可能性があります。

現在の水準では、ServiceNowは割安に見えますが、実行リスクがないわけではありません。今後の業績は、AIワークフローの導入、エンタープライズ契約の更新、プラットフォームのさらなる拡大、そして利益率が回復する中で売上高の伸びが20%近辺を維持できるという証明によって左右されるでしょう。

NOW株にはここからどれほどの上昇余地があるか?

投資家は、TIKRの「New Valuation Model」ツールを使用すれば、1分足らずでServiceNowの潜在的な株価、あるいはあらゆる銘柄の価値を試算できます。

必要な入力は、以下の3つの簡単な項目だけです:

- 売上高成長率

- 営業利益率

- 出口PER倍率

これらを入力すると、TIKRが「強気(Bull)」「中立(Base)」「弱気(Bear)」 の各シナリオにおける潜在的な株価と総リターンを算出するため、その銘柄が割安か割高かを即座に把握できます。

入力内容がわからない場合でも、TIKRはアナリストのコンセンサス予想を用いて各項目を自動的に入力するため、迅速かつ信頼性の高い分析の出発点を提供します。