テスラ株の主要指標

- 過去52週間の値幅:288.77ドル~498.83ドル

- 現在の株価:396.68ドル

- アナリスト予想平均目標株価:約420ドル

- TIKR目標株価(中央値):約1,613ドル

- TIKRの年率換算IRR(中央値):年約35%

- 2026年第1四半期の売上高:224億ドル(前年同期比16%増)

- 2026年第1四半期 非GAAPベース1株当たり利益(EPS):0.41ドル(前年同期比52%増)

- 2026年第1四半期 売上総利益率:21.1%(前年同期の16.3%から上昇)

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料です) >>>

テスラの決算報告と株価の動向との乖離

テスラ(TSLA)の2026年ストーリーに潜む緊張感は、容易に読み取れる。自動車事業は1年前と比べて明らかに改善しており、新規事業も初めて具体的な実績を生み出している。しかし、株価がまだ解決できていないのは、より大きな疑問、すなわち「ロボタクシーとオプティマスが最終的にこの評価額を正当化できるのか」という点だ。

2026年第1四半期の決算は、自動車事業の基盤が安定したことを示す、これまでで最も明確な証拠となった。総売上高は224億ドルで、前年同期比16%増となった。 粗利益率は21.1%に達し、前年同期比で500ベーシスポイント近く上昇した。これは、原材料費の低下に加え、FSDサブスクリプションやサービス収益の構成比が高まったことが寄与した。非GAAPベースの1株当たり利益(EPS)は0.41ドルで、前年同期比52%増となった。

保険、充電、ソフトウェアを含むテスラのサービス部門は、37億ドルの売上高を計上し、前年同期比42%増となりました。この成長は重要な意味を持ちます。なぜなら、サービス収益は車両販売に比べて構造的に高い利益率を誇り、四半期ごとの納車台数ではなく、稼働中の車両台数に応じて収益が拡大していくからです。

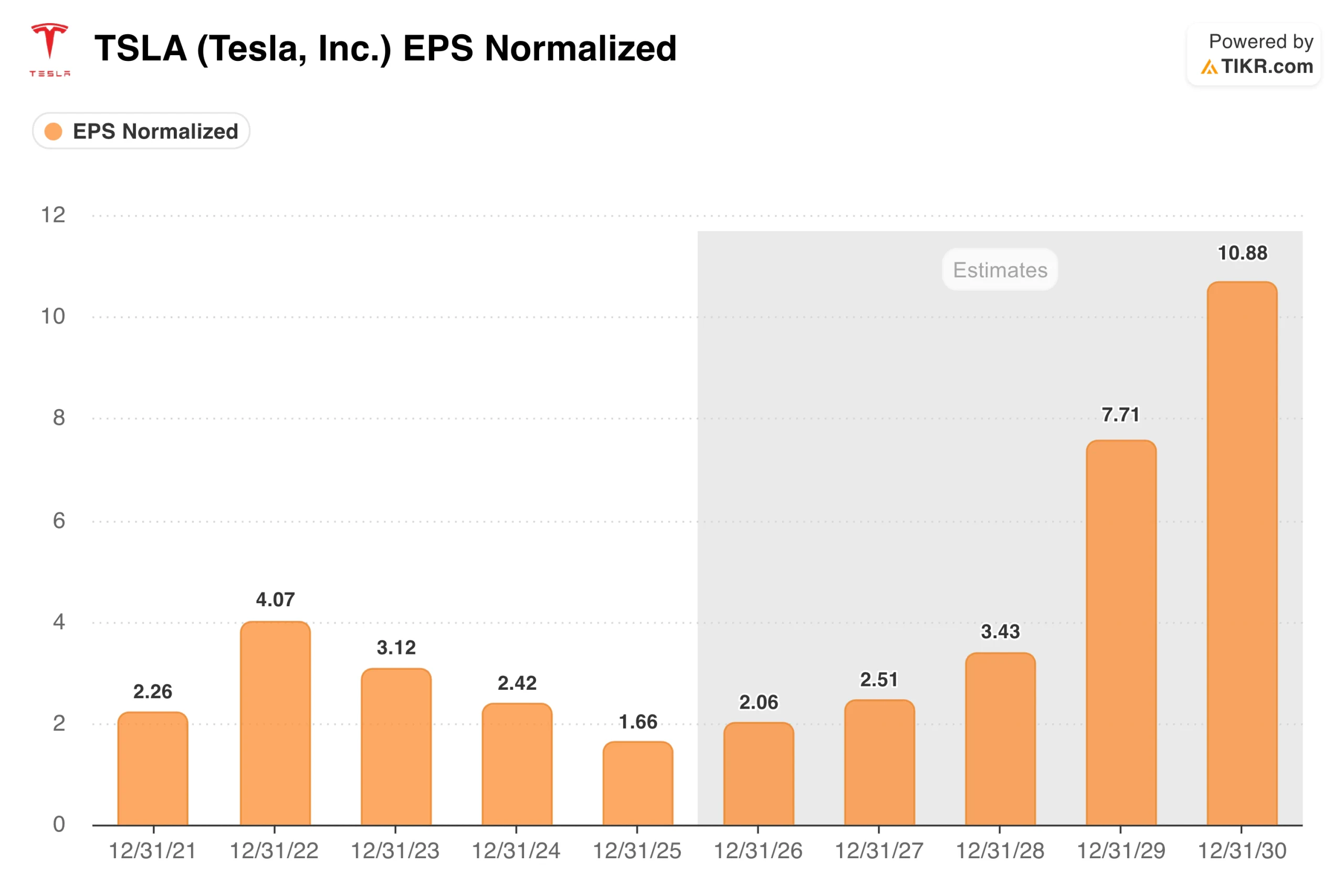

EPSのチャートはこの推移を明確に示している。テスラのEPSは2022年に4.07ドルでピークを迎え、2025年には1.66ドルまで低下したが、現在はコンセンサス予想通り、2026年には2ドルに向けて持続的な回復局面に入りつつあり、自律走行およびエネルギー関連の収益が拡大するにつれて、そこからさらに加速すると見込まれている。 振り返ってみると、2025年の底値は、現行事業を運営しつつ次世代事業を構築するためのコストであったように見えます。

ロボタクシーの走行距離は倍増中、次はサイバーキャブ

第1四半期における最も重要な進展は財務指標ではなく、テスラが4月にダラスとヒューストンで無人ロボタクシー運行を開始したことです。これにより、2025年に有料走行距離の発生を開始したオースティンの事業基盤がさらに拡大しました。 第1四半期の有料ロボタクシー走行距離の累計は前四半期比でほぼ倍増し、フェニックス、マイアミ、オーランド、タンパ、ラスベガスへの拡大も、許可取得が進むにつれて進行中です。

経営陣は、各都市圏の車両数が5,000台を超えれば、商用ロボタクシーの営業利益率が50%を超えると見込んでいる。現在テキサス・ギガファクトリーで試作生産が行われている「サイバーキャブ」は、現在サービスで使用されているモデルYよりも低い単価でフリート展開できるよう設計されている。 量産開始は今年後半を目標としている。

オプティマスは開発の初期段階にあり、フリーモントでの大規模工場の用地整備が開始されており、第1世代の生産ラインでは年間最大100万台のロボット生産を目標としている。2026年の生産目標は数千台で、2027年には数万台規模に拡大する見込みだ。

新規工場やAIインフラへの設備投資が急増したため、フリーキャッシュフローは2022年の76億ドルから2024年には36億ドルの底値を記録したが、2025年には62億ドルまで回復した。

2026年第1四半期だけで25億ドルの設備投資が行われたことは、引き続き多額の投資が行われていることを示しているが、39億ドルの営業キャッシュフローでこれを賄った。貸借対照表には447億ドルの現金および投資が計上されており、同社にはまだ選択肢が尽きていないことを示唆している。

TIKRでテスラが同業他社と比べてどうなのかを確認(無料!)>>>

TIKRモデルが成立するための前提条件

TIKRの評価モデルは、テスラ株の目標株価を1,600ドルとし、2030年までの年間平均リターンを約35%と想定している。 このモデルは、売上高が年率約21%成長し、純利益率が23%に向けて拡大することを想定しており、これは時間の経過とともにソフトウェア、サービス、自動運転への事業構成の変化を反映したものです。

現在の株価とTIKRの目標値との間に大きな乖離があるのは、主に短期的な決算予想によるものではありません。これは、まだ発展の初期段階にある事業が想定する成長軌道を反映したものです。

注目すべき主要な指標は、サイバーキャブの生産開始に伴うロボタクシーの利用台数と粗利益率、プログラムがサブスクリプション制に移行する際のFSDサブスクリプションの加入率、そして今年後半に稼働開始予定のテキサス州メガファクトリーによるエネルギー貯蔵システムの導入状況である。

強気派が賭けているもの

- 利益率の転換は現実的かつ持続的である。2025年第1四半期の粗利益率16.3%から2026年第1四半期の21.1%への上昇は、原材料費の低下、FSDサブスクリプション収益の増加、およびサービス構成の高度化を反映しており、これらはすべて一時的な追い風ではなく、車両台数の拡大に伴う構造的な改善である。

- ロボタクシーのビジネスモデルは規模の拡大によって成立する。サイバーキャブの生産が予定通り拡大すれば、経営陣が掲げる商用乗車における50%超の粗利益率目標は現実的だ。その利益率水準であれば、2027年または2028年までに、たとえ小規模な車両台数であっても、EBITDAに有意義な貢献をもたらすことになる。

- エネルギー事業は、目に見えていながら見過ごされがちな第二の事業である。このセグメントの年間売上高は2021年の28億ドルから2025年には128億ドルへと成長し、新たに建設されるテキサス・メガファクトリーは、今後数年間でメガパックの生産量を大幅に拡大するよう設計されている。

- 447億ドルの現金がすべての原動力となる。テスラは、資本市場に頼ることなく、巨額の設備投資を吸収し、半導体製造に資金を供給し、ロボタクシーの展開地域を拡大することができる。

弱気派が注視している点

- 過渡期はまだ終わっていない。テスラは現在、サイバーキャブの生産拡大、オプティマス工場の建設、スペースXとの共同チップ製造工場の建設、そしてロボタクシー事業の拡大を同時に進めている。これほどの並行実行は野心的であり、2025年の売上高減少は、新規事業を構築する間も自動車事業に注力する必要があることを示唆している。

- この企業価値を維持するには、ほぼ完璧な実行力が求められる。予想PERが190倍近くある状況では、サイバーキャブの量産開始の遅れ、自動運転に関する規制上の後退、あるいは自動車部門での需要減速といった事態が生じた場合、許容できる余地は限られている。

- 競争は多方面で激化している。ウェイモはテスラよりも長く完全無人運転サービスを提供しており、自社の車両台数を拡大している。中国メーカーは、特にイーロン・マスクに関するニュースによってブランドイメージが影響を受けている市場において、世界的に自動車事業の利益率を圧迫し続けている。

テスラ株に関するアナリストの成長予測と目標株価を確認する(無料!) >>>

テスラ社に投資すべきか?

テスラを考える上で唯一の方法は、2つの側面を同時に捉えることです。自動車事業は安定し、利益率は回復傾向にあり、バランスシートは堅調です。一方で、現在の株価は圧倒的に、今後数年間で「ロボタクシー」と「オプティマス」がどのような姿になるかに左右されており、その結果は真に不確実です。

TIKRでテスラを分析すれば、長年にわたる財務履歴、ウォール街のアナリストが今後数四半期に予想する売上高と利益、そして現在の株価水準が楽観的な見通しを反映しているのか、それともより現実的な評価を反映しているのかを確認できます。テスラと同様に、最終的な判断はご自身で行う必要があります。

新たな投資機会をお探しですか?

- 億万長者の投資家が どの銘柄を購入しているか を確認し、 スマートマネーに追随しましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば、わずか5分で TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど…新たなチャンスが見つかります。 TIKRで10万銘柄以上の世界中の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また特定の銘柄の売買を推奨するものでもありません。 当社のコンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、最新の企業ニュースや重要な更新情報が含まれていない場合があります。TIKRは、言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資活動をお楽しみください!