デルタ航空株の主なポイント

- デルタ航空の2026年第1四半期の総収益は158億5,000万ドルとなり、前年同期比13%増で、第1四半期としては過去最高を記録した。

- 燃料費の増加が過去最高の売上高の伸びを上回ったため、売上総利益率は2025年第1四半期の17%から2026年第1四半期には15%へと低下した。

- 営業利益は前年同期比11%減の5億ドルとなり、営業利益率は1年前の4%から3%に低下した。

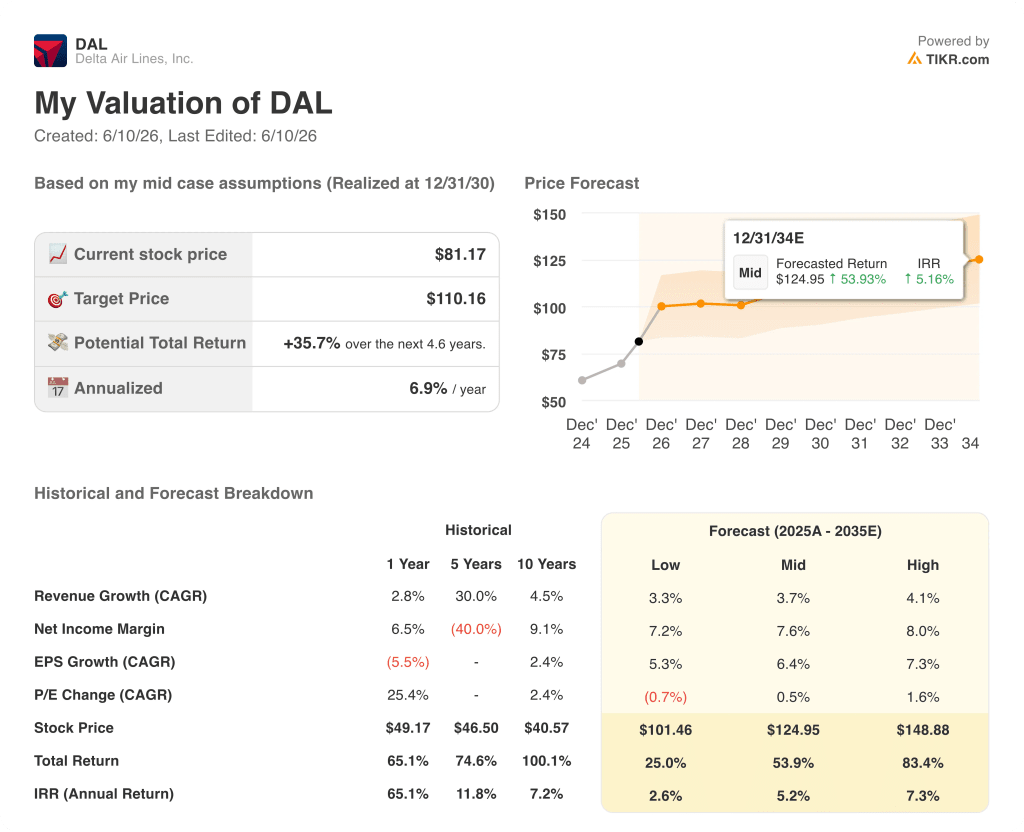

- TIKRの中位シナリオでは、デルタ航空の株価は2030年12月までに約125ドルになると予測しており、現在の株価81ドルから約54%のトータルリターンが期待されます。

市場の他の参加者がその関連性に気づく前に、デルタ航空株に関する機関投資家レベルの財務情報を入手しましょう。TIKRなら、完全な損益計算書の履歴、将来予測、そしてデータを確信に変える評価ツールをご利用いただけます。今すぐTIKRでDALの分析を無料で開始 →

デルタ航空、第1四半期に過去最高の売上高を記録する一方、20億ドル規模の燃料ショックが通年の見通しを一変させる

デルタ航空(DAL)は、史上最高の売上高を記録した第1四半期を迎えましたが、中東紛争の影響でジェット燃料価格が1年前の約2倍に高騰したことで、通年の収益見通しを巡る議論が支配的な状況で四半期を終えました。

総売上高158億5,000万ドルは、アナリスト予想を9億8,000万ドル以上上回り、この規模の企業としては異例の大幅な上振れとなった。

今四半期の注目点は売上高の予想上振れではなく、その背景にある需要の推移であった。法人向け売上高は二桁の伸びを示し四半期記録を更新したほか、デルタ航空が「プレミアムキャビン」「ロイヤリティプログラム」「アメリカン・エキスプレスとの提携」「第三者による航空機整備」と定義する多様な収益源が、総売上高の62%を占めた。

アメリカン・エキスプレスとの提携に関して、CFOのダン・ジャンキ氏は、カード利用額が12%増加したことを受け、当四半期の報酬収入が10%増の20億ドル超に達したと明らかにした。このデータは、市場が時折デルタ航空に当てはめようとする「純粋な航空会社」という物語から、同社の株式を区別する要素となっている。

エド・バスティアンCEOは第1四半期の決算説明会で、今後の1年間における燃料の意義について率直に語った。「中東での戦争によりジェット燃料価格は前例のない急騰を見せ、年初に比べて約2倍の水準となっている。」

燃料需要の一部を直接賄っているデルタ(DAL)の製油所は、部分的なヘッジ機能を発揮している。第1四半期の平均燃料費1ガロンあたり2.62ドルには、同資産による0.06ドルの利益が含まれており、第2四半期の燃料費想定である1ガロンあたり約4.30ドルには、推定3億ドルの製油所による利益が織り込まれている。

6月四半期の見通しでは、生産能力が横ばいのまま総収益が10%台前半の伸びを示し、営業利益率は6%から8%となる見込みで、ジャンキ氏が「当四半期の20億ドルを超える追加燃料費」と表現したものの40%から50%を回収することになる。

MRO(整備・修理・オーバーホール)、 デルタの第三者向け航空機整備事業であるMROは、第2四半期における特筆すべき成果となった。大規模な作業範囲の遂行により、売上高は前年比で2倍以上増の3億8,000万ドルに達し、通期見通しは12億ドルで、2025年比で約50%の成長を見込んでいる。

燃料費が、デルタ航空株に示唆する根本的な需要動向を覆い隠している。TIKRの損益計算書を確認し、各四半期における利益率構造の推移を把握することで、一時的なコストショックと持続的な収益動向を区別できる。TIKRでDALの分析を無料で構築 →

デルタ航空株の粗利益率こそが、燃料費に関する見出しが隠している数字だ

2026年第1四半期のデルタ航空の売上総利益率は、売上高158億5,000万ドルに対し売上原価が134億6,000万ドルに増加したため、2025年第1四半期の17%から15%に低下した。

この圧縮が重要である理由は、前例がないからではなく、これまで形成されてきた傾向が逆転したためです。粗利益率は2024年第2四半期に24%でしたが、同年後半にかけて低下し、2025年第2四半期には24%まで回復したものの、現在は燃料費のみに起因する2度目の下降曲線を描いています。

デルタ航空の営業利益率も、より深刻な形で同様の状況を物語っている。 2026年第1四半期の営業利益率は3%であり、これは2025年第1四半期の4%や、わずか2四半期前の2025年第2四半期の12%と比較すると、損益計算書がいかに燃料価格の変動に左右されやすいかを如実に示している。

売上総利益率と営業利益率の差は、2026年第1四半期に計18億9,000万ドルに達した販売管理費、減価償却費、その他の営業費用を反映しているが、金額ベースではほぼ横ばいで推移した。これは、利益率の圧縮が間接費の増加ではなく、売上総利益の項目に集中していることを意味する。

営業利益は5億ドルとなり、前年同期の5億7,000万ドルから11%減少したが、同期間の売上高は13%増加した: 売上高の伸び率が営業利益の圧縮ペースの13倍以上であるという事実は、構造的な悪化ではなく、コストショックによる算術的な結果に過ぎない。

DALの粗利益率はユナイテッドに15ポイント遅れ、その差は拡大している

デルタ航空の2026年第1四半期の粗利益率は15%で、同業他社の中で最下位に位置しており、同期間のユナイテッド航空(UAL)の31%、サウスウエスト航空(LUV)の23%、アメリカン航空(AAL)の20%を下回っている。

DALとUALの差は過去8四半期で大幅に拡大している。2024年第2四半期には、 デルタ航空の粗利益率は25%であったのに対し、ユナイテッド航空は37%であり、12ポイントの差があったが、現在では15ポイントにまで拡大している。これは、同業他社に対する収益プレミアムが維持されているにもかかわらず、粗利益ラインにおけるデルタ航空の相対的なコスト競争力が悪化していることを意味する。

この分析が競争環境に与える示唆は明確である: 損益計算書の固定費ベースが安定していることから示唆されるように、2026年第1四半期の利益率圧縮が燃料価格に起因する一時的なものであるならば、燃料価格が正常化した際にデルタ航空の売上総利益率は20%台半ばに向けて回復し、サウスウエスト航空との差を埋め、ユナイテッド航空との差も歴史的な水準に近いものへと縮小するはずである。

同業他社との比較チャートには、売上高ラインにおける構造的な不利な点は示されていない。デルタの単位売上高プレミアムは十分に立証済みである。しかし、このチャートが示しているのは、ジェット燃料が大部分を占めるDALの販売原価が、相対的に見て現在、どの同業他社よりも高水準にあるということだ。これが、強気シナリオが逆転するために必要な唯一の条件である。

2026年、デルタ航空株は割安か? TIKRの110ドルモデルは「はい」と示唆、ただし1つの条件付き

TIKRのベースケースでは、2030年12月までにデルタ航空の株価は約110ドルになると評価している。これは現在の株価81ドルから約36%のトータルリターン、あるいは4.6年間で年率約7%のリターンを意味する。

燃料費が落ち着き、デルタ航空が第2四半期に6%から8%の営業利益率というガイダンスを達成すれば、 損益計算書の回復は進行中であり、現在の株価水準は同社が既に実証した収益力のほんの一部にしか反映されていない。この場合、ハイケースでは約149ドル、総リターン約83%(年率換算で約7%)を想定している。

仮に燃料費の高止まりが長期化し、利益率の回復が停滞した場合でも、約101ドルというローケースでは、当該期間における総リターンは依然として約25%を見込んでおり、この下限値は原油価格の循環的な変動への賭けではなく、収益基盤の構造的な多様化に基づいている。

あらゆるシナリオの成否を分ける条件は、バスティアン氏が電話会議で指摘したものと同じである。すなわち、高止まりした燃料費が業界再編の触媒となり、競争力の弱い航空会社の供給能力を圧縮することで、デルタ航空の株価が価格設定力と利益率を加速的に回復できるかどうかである。

損益計算書はこのメカニズムを明確に示している。では、TIKRのモデルが、この利益率回復の想定を3つのシナリオ下でどのように目標株価とIRRに反映させているかを見てみよう。TIKRでDALのバリュエーションモデルを無料で実行する →

現在、デルタ航空株は買いか?

デルタ航空の株価は現在81ドルで取引されていますが、TIKRの中位シナリオでは2030年12月までに適正価値が約110ドルになると予測されており、これは約36%のトータルリターンを示唆しています。

損益計算書によると、粗利益率は需要の問題ではなく燃料費の高騰により、前年同期の17%から2026年第1四半期には15%に圧縮されています。

企業向け売上高は四半期過去最高を記録しており、総収益の62%を占める多様な収益源が、純粋な航空会社との比較では見落とされがちな株価の下支え要因となっています。

デルタ航空は燃料費と2026年の業績見通しについてどのような見解を示したか?

デルタ航空は、2026年第2四半期の営業利益率について、供給能力を横ばいに保ちつつ6%~8%と予想した。燃料費は1ガロンあたり約4.30ドルと想定し、製油所からの利益は3億ドルと見積もっている。

エド・バスティアンCEOは、第2四半期に20億ドルを超える燃料コストの逆風のうち40%から50%を回収できる見込みであると述べ、燃料価格の落ち着きが見通せるまで通期ガイダンスは保留とする方針を示した。

2026年の売上高が12億ドルに達する見込みのMRO事業は、燃料や航空券以外の収益源となり、さらなるエネルギー価格の急騰から利益率をある程度守ることになる。

デルタ航空(Delta Air Lines, Inc.)に投資すべきか?

真に判断するには、ご自身で数字を確認するしかありません。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用するのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

デルタ航空の株価情報を確認すれば、過去数年間の財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、時系列でのバリュエーション倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかが分かります。

無料のウォッチリストを作成すれば、デルタ航空株をはじめ、注目している他のすべての銘柄をまとめて追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけをお届けします。