クアルコム株の主要指標

- 本日の株価変動:-7%

- 過去52週間の値幅:122ドル ~260ドル

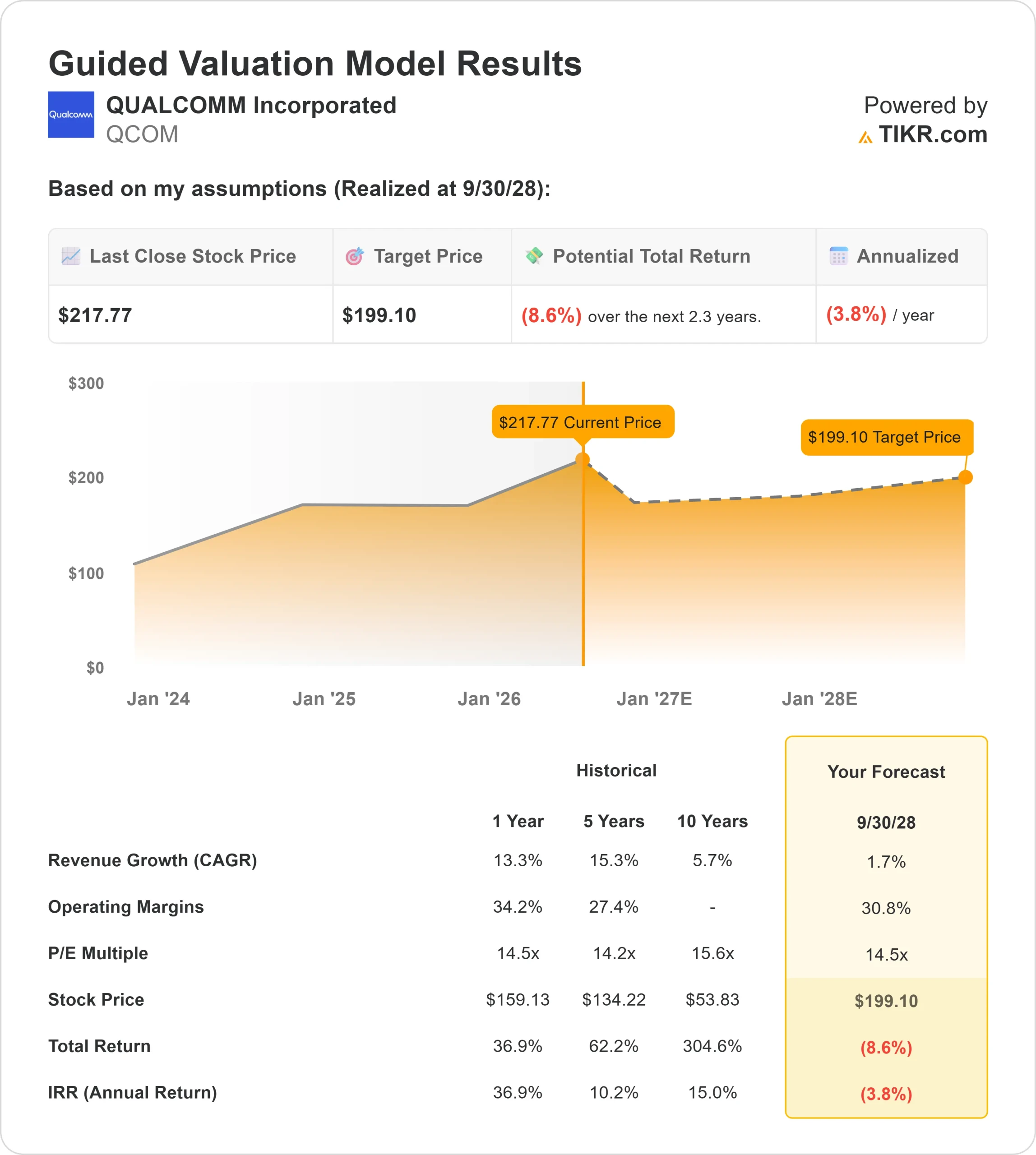

- バリュエーションモデルによる目標株価:約200ドル

- 予想上昇率:約3%

TIKRでクアルコム(QUALCOMM Incorporated)などお気に入りの銘柄を分析(無料)>>>

何が起きたのか?

クアルコム の株価は本日約7%下落し、直近では1株あたり191ドル付近で取引された。これは、投資家が半導体株から資金を引き揚げ、AIへの楽観論がチップの評価額にすでにどの程度織り込まれているか疑問視したためだ。動きは急激で、株価は199ドル付近で寄り付いた後、取引時間中に一時190ドルまで下落し、出来高は約1,500万株に達した。

クアルコムの株価が本日下落したのは、スマートフォン以外の分野での成長が、同社の株価評価を支えるのに十分な規模になることを、同社がまだ証明できていないためだ。 アナリストによる平均目標株価は180ドル前後で、直近の株価を下回っており、コンセンサス評価は「ホールド」のままである。この乖離は重要だ。なぜなら、投資家はクアルコムをAIインフラ分野の明確な勝者としてまだ見ていないからである。特に、株価収益率(PER)が約31倍で取引されているNVIDIAと比較すると、クアルコムは21倍程度にとどまっている点が顕著だ。 ブロードコム、AMD、マーベルもAIアクセラレータ、カスタムシリコン、データセンター投資とより直接的に結びついているため、クアルコムは自社のデータセンターおよびエッジAI戦略がスケールできるという、より明確な証拠を依然として示す必要がある。

今週、バーンスタイン主催のカンファレンスにクアルコムが出席し、同社の多角化戦略について投資家に明確な見通しを示した。クリスティアーノ・アモンCEOは、携帯電話事業は依然としてメモリ供給によって人為的に制約を受けていると述べたが、「消費者需要に対して供給が大幅に不足している」ため、第3四半期には底打ちが見込めると語った。 また、サムスンのシェアは現在70%を超えているとし、自動車分野は450億ドルのパイプラインと年末時点で60億ドル近いランレートに支えられていると述べた。 IoTは四半期売上高20億ドル規模に近づいており、カスタムASICの出荷は2026年に開始される見込みで、データセンターの収益が実質的な規模となるのは2027年度になると予想されている。

同社には依然としてプラス要因がある。 クアルコムは最近、売上高106億ドル、非GAAPベースの1株当たり利益(EPS)2.65ドルを報告し、2026年度第3四半期の非GAAPベースEPSを2.10~2.30ドルと予想、四半期配当を1株当たり0.92ドルに引き上げ、200億ドルの自社株買いを承認した。 また、エネルギー事業向けのエッジAIソリューションに関してSLBとの提携を発表しており、これはクアルコムが低消費電力AIチップを携帯電話以外の市場へ展開していることを示す新たな事例となっている。 投資家にとっての焦点は、クアルコムがAIおよびカスタム半導体分野で ブロードコム、AMD、マーベル と、自動車・産業用チップ分野でテキサス・インスツルメンツ、NXP、アナログ・デバイセズと競合する中、自動車用チップ、IoT、エッジAI、データセンターの各分野における機会が、携帯電話事業の圧力を相殺できるほど十分に拡大できるかどうかにかかっている。

クアルコム(Qualcomm Incorporated)の株価を即座に算出(TIKR利用で無料) >>>

クアルコムの株価は適正か?

評価の前提条件に基づき、株式は以下の要素を用いてモデル化されています:

- 売上高成長率(CAGR):約2%

- 営業利益率:約31%

- 目標PER倍率:約15倍

クアルコムのモデルによる目標株価は約200ドルとなり、直近の株価である191ドル近辺から約5%の上昇余地があることを示唆しています。これは、本日の下落後も同株が適正評価に近い水準にあることを示唆しています。

売上高の成長率は一桁台前半のペースでモデル化されている。これは、クアルコムのスマートフォン用チップ事業がメモリ供給問題や携帯電話需要の鈍化により依然として圧迫されている一方、自動車、IoT、エッジAI、データセンターといった新規分野は、まだ小規模な基盤から拡大している段階にあるためである。

利益率は31%近くと想定されており、これはEBITマージンの推移と一致する。また、クアルコムがAI、PC、データセンター向けチップへの投資を継続しつつも、プレミアムなSnapdragonモバイルチップ、ライセンス収入、および高付加価値の自動車・産業用製品から高い収益性を維持できることを前提としている。

クアルコム(Qualcomm Incorporated)のアナリストによる成長予測と目標株価を見る(無料)>>>

15倍の予想PERは中立的な見方を反映している。クアルコムはAI収益がまだ初期段階にあるため、NVIDIAやブロードコムのような評価は受けていないが、多角化が順調に進めば、低成長の携帯電話部品サプライヤーよりも高い評価を受けるに値する。

今後12ヶ月は、クアルコムがその多角化戦略を目に見える成長へと転換できるかどうかにかかっているだろう。 自動車分野は依然として有力な成長ドライバーの一つだ。設計採用(デザインウィン)が数年間にわたり収益を支える可能性があるためである。一方、プレミアムAndroid端末への需要増は、中核となる携帯電話事業の安定化に寄与するだろう。エッジAIや産業用チップも重要である。クアルコムの低消費電力プロセッサは、データが生成される場所の近くでAIタスクを実行できるため、携帯電話、自動車、エネルギーシステム、コネクテッドデバイスにおいて有用だからだ。

現在の水準では、クアルコムの株価は適正評価に近いと見られ、今後の業績は、スマートフォン以外の分野での成長が十分に加速し、2026年に高い収益倍率を支えられるかどうかが鍵となるだろう。

QCOM株には今後どれほどの上昇余地があるか?

投資家は、TIKRの「New Valuation Model」ツールを使用すれば、1分足らずでクアルコム社の潜在的な株価、あるいはあらゆる株式の価値を試算することができます。

必要な入力は、以下の3つの簡単な項目だけです:

- 売上高成長率

- 営業利益率

- 目標PER倍率

これらを入力すると、TIKRが「強気(Bull)」「中立(Base)」「弱気(Bear)」 の各シナリオにおける潜在的な株価と総リターンを算出するため、その銘柄が割安か割高かを即座に把握できます。

入力内容がわからない場合でも、TIKRはアナリストのコンセンサス予想を用いて各項目を自動的に入力するため、迅速かつ信頼性の高い判断の起点となります。