バーティブ株式の主要統計

- 52週レンジ: $107~$380

- 現在の株価: 301ドル

- ストリートの平均ターゲット :$ 377

- ストリート・ハイ・ターゲット:500ドル

- アナリストのコンセンサス: 買い18, アウトパフォーム4, ホールド3, アンダーパフォーム1

- TIKRモデル目標株価(2030年12月):$421

ほとんどの投資家は、ある銘柄が本当に割安なのか、割高なのかを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供する。

Vertiv株が第1四半期の予想を上回り、ガイダンスを引き上げ - EMEAの回復は始まったばかりだ

AIデータセンターに電源管理、熱管理、ITシステムを供給する世界的なクリティカル・インフラ・プロバイダーであるヴァーティヴ・ホールディングス(VRT)は、2026年第1四半期の純売上高を前年同期比30%増の26億5000万ドルとし、通期見通しを2期連続で上方修正した。

米州が牽引役となった。

米州の有機的成長率は44%に達し、セグメント売上高は18.1億ドル、調整後営業利益は約4.9億ドルとなった。

調整後の希薄化後EPSは1.17ドルで、事前のガイダンスを0.19ドル上回り、前年同期比で約83%の伸びとなった。

第1四半期の調整後フリー・キャッシュフローは約6億5,300万ドルに達し、前年同期比約147%増となった。営業利益の伸びと運転資本の改善により、ネット・レバレッジはほぼゼロの0.2倍にとどまった。

同社は2026年通期のガイダンスを引き上げ、売上高を約137億5,000万ドルの中間値、調整後EPSを約6.35ドルの中間値、調整後営業利益を約32億ドルの中間値と予想した。

投資家が待ち望んでいたのはEMEAだ。

経営陣は、2025年半ばの軟調な受注により第1四半期はオーガニックで29%減少した同地域が、パイプラインの生成が加速し、第1四半期までの予約が好調であるとして、転換期に近づいているとの確信を深めていることを表明した。

ジオ・アルベルタッツィ最高経営責任者(CEO)は、2026年第1四半期の決算説明会で、「春はまだ続いている。モメンタムが高まっており、四半期を通じて市場センチメントが改善しています」。

2026年5月の投資家会議では、最高製品・技術責任者(CTO)のスコット・アームルが、パワーとサーマルにまたがるマルチパスアーキテクチャーの進化を詳述し、ラック密度が600キロワット、最終的には1メガワットへと向かう中で、バーティブをエンド・ツー・エンドのポートフォリオをカバーする唯一のサプライヤーとして位置づけた。

バーティブはまた、2026年4月にBMarko Structures社を 買収し、コンバージド・インフラストラクチャの展開に必要な構造製作能力を追加し、Strategic Thermal Labs社を買収し、コールドプレートとサーバー側液冷の専門知識を獲得し、ThermoKey社を発表し、排熱ポートフォリオを拡張するなど、急速に買収を進めている。

計画的な増強である。

Vertivの株価は今年1年間で2倍以上に上昇したが、現在の株価はストリートの平均目標株価を約20%下回っており、TIKRのモデルとの差はさらに広がっている。

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが株価を上げる前に見ることができます。

アナリストはVRT株をほぼ全会一致で評価 - その理由はフォワードEBITDAトラジェクトリー

アナリストコミュニティがこれほどまでにVertiv株について足並みを揃えたことは珍しい。

VRTを担当する26人のアナリストのうち、22人が買いまたはアウトパフォーム、3人が中立、1人がアンダーパフォームを支持しており、平均目標株価は現在の301ドル近辺に対して377ドルとなっています。

その確信の原動力となっているのが、EBITDAの前倒し実績だ。

直近四半期の実績では、売上高26.5億ドルに対してEBITDAは約5.8億ドルで、EBITDAマージンは約22%となっている。

2026年6月期のコンセンサス予想EBITDAは約7億6,000万ドルで、前年同期比約47%増。

2026年12月期の予想EBITDAは約10億9,000万ドルで、マージンは約27%となり、前年同期比で約560ベーシス・ポイントの拡大となる。

営業レバレッジの話は机上の空論ではない。

バーティヴは第1四半期に調整後営業利益率を約430bp拡大して20.8%に達し、2026年度通期の調整後営業利益率を2025年度比約290bp増の約23.3%にすると発表した。

このテコ入れの背景には、販売量の増加、生産性の向上、有利な価格・コストの実現という明確なメカニズムがある。

下期ガイダンスに盛り込まれたEMEA(欧州・中東・アフリカ地域)の回復が、もう1つの要素を加えている。

EMEAが経営陣のガイダンス通り前年比成長率に戻れば、経営陣がすでに通年の既存事業成長率を30%台後半に引き上げるとガイダンスしている米州の成長を加速させることなく、下期は通年のマージン目標を下支えする数量レバレッジがさらに高まるはずだ。

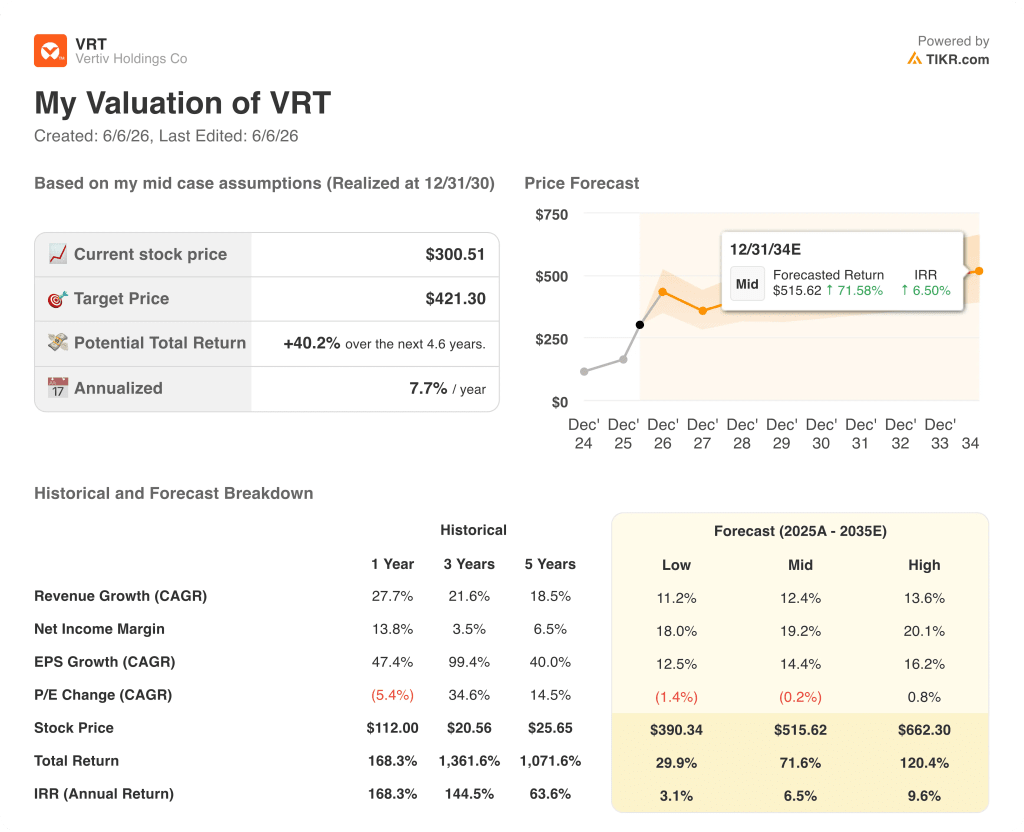

2026年のバーティブ株は割安か?TIKRの421ドルモデルは、市場がマージン上昇を過小評価していると指摘

TIKRの基本ケースでは、2030年12月までにバーティブを約421ドルで評価しており、これは現在の価格301ドルから約40%のトータルリターン、つまり約4.6年間で年率約8%を意味する。

ロー・ケースでは、年率約11%の収益成長と約18%の純利益率に軸足を置き、2030年の株価は約390ドル、トータル・リターンは約30%、年率換算IRRは約3%となる。

ミッドケースでは、売上高が約12%増加し、純利益率が19%に拡大すると想定しており、年率約8%で421ドルの目標リターンを達成する。このリターンは、歴史的に市場を引き離しているが、EMEAのアップサイドやエンタープライズAIの採用が再加速することを評価することなく、継続的な実行を織り込んでいる。

インベスター・カンファレンスのパイプライン・コメンタリーがサポートし始めたハイ・ケースは、約14%の収益成長と20%に迫るマージンを想定しており、2030年までに662ドル付近の株価を生み出し、120%以上のトータル・リターンと約10%の年率を意味する。

下期ガイダンスに織り込まれたEMEAの回復、2027年に商業化を開始する800ボルト・アーキテクチャの増収、インストールベースの拡大に伴う複合的なサービス成長など、すでに目に見えている事業環境はそれぞれ、現在の株価が反映していると思われる低いケースよりも、むしろ中高レンジの確率分布に傾いている。

ウォール街の最高のアイデアは、長い間隠されたままではありません。TIKRで、アナリストのアップグレード、業績の上振れ、数千の銘柄の収益サプライズを、それらが起こった瞬間に無料でキャッチしましょう。

Vertiv株は今買いか?

Vertiv株は、ストリート平均のターゲット377ドルより約20%、TIKRのミッドケースモデルターゲット421ドルより約40%低い水準で取引されている。

アナリスト26人中22人が「買い」または「アウトパフォーム」の評価を持ち、第1四半期決算後にガイドが引き上げられ、EBITDAコンセンサスは2026年6月期にかけて前年同期比約47%増と、建設的な設定となっている。

注目すべき点は、EMEAが経営陣の指針通り下期に成長軌道に乗るかどうかだ。

アナリストはバーティブの株価をどう見ているか?

2026年6月現在、VRTに対するアナリストのコンセンサスは強気だ:18人が買い、4人がアウトパフォーム、3人がホールド、1人がアンダーパフォームで、平均目標株価は377ドル、ストリート・ハイ・ターゲットは500ドルとなっている。

アナリストは、営業レバレッジ、AIデータセンター・インフラ構築、バーティヴのエンド・ツー・エンド・ポートフォリオを確信度が高い主な理由として挙げている。

バーティブ・ホールディングスに投資すべきか?

本当に知る唯一の方法は、自分で数字を見てみることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ機関レベルの財務データに無料でアクセスできます。

Vertiv Holdings Coの株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、Vertiv Holdings Coとその他の銘柄をレーダーで追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。