カルバナ社 (CVNA) の主要統計データ

- 52週レンジ: $54.46 - $97.38

- 現在価格: 69.80ドル (2026年6月8日)

- ストリート目標株価 (平均):~$93

- TIKRモデル目標株価 (中位):~141ドル (~18%年率)

- 2026年第1四半期 売上高: 64.3億ドル (前年同期比52%増)

- 2026年第1四半期の小売販売台数:187,393台(前年同期比40%増)

- 2026年第1四半期の調整後EBITDA6億7200万ドル(利益率10.4)

- 2026年第1四半期純利益:4億500万ドル

- NTMのPER:~41倍

- 純負債/EBITDA:1.13x

ほとんどの投資家は、ある銘柄が本当に割安なのか、割高なのかを知ることはできません。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供する。

6つの記録と17%の下落:カルヴァナからの報告

カーバナの2026年第1四半期の販売台数は187,393台で前年同期比40%増、6四半期連続で40%以上の小売台数の伸びを記録。売上高は64億3,000万ドルで52%増となり、四半期としては過去最高を記録。

調整後EBITDAは6億7,200万ドル、利益率10.4%となり、前年の4億8,800万ドル、利益率11.5%から増加した。経営陣は、第2四半期の小売販売台数と調整後EBITDAの両方が前四半期比で増加し、両指標とも過去最高を記録するとの見通しを示した。

アーニー・ガルシア最高経営責任者(CEO)は、この勢いを端的に表現している。"中古車業界は、顧客同士の車売買を支援するように設計されており、当社の垂直統合モデルは、そのプロセスをより簡単、迅速、効率的、そして楽しくするために構築されています。"

売上高と売上総利益率のグラフは、より広い弧を示している。売上高は、ユニットエコノミクスを安定させるために意図的に数量を引き下げた2023年の108億ドルを底に、2024年には137億ドルに回復し、2025年には203億ドルに加速した。

売上総利益率は、2022年の危機時の9%から2024年と2025年の両方で20%以上に回復し、販売台数あたりの利益を生み出すビジネスの構造的な修復を反映している。

カーバナ株のアナリストの目標株価が過去12ヶ月間にどのように動いたかを正確に見ることができ、TIKRでレーティングの変更をすべて無料で追跡できます。

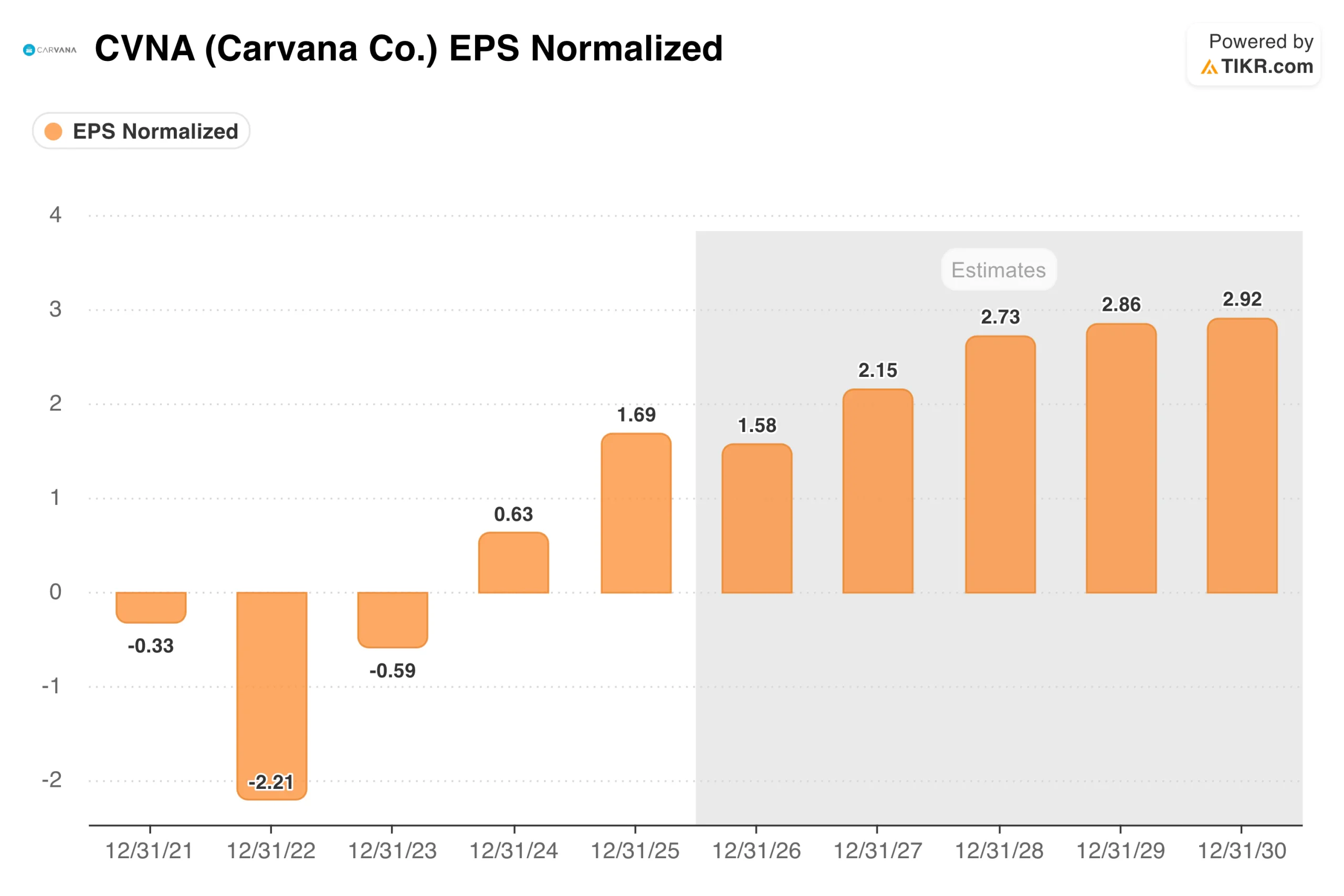

2.21ドルから1.69ドルへ:業績の変貌

EPSチャートは、最近の市場史上最も急激な企業再建の一つを捉えている。カルバナは、破産寸前の2022年に一株当たり2.21ドルの損失を出したが、リストラが続いた2023年には損失が縮小し、2024年には0.63ドル、2025年には1.69ドルの黒字に転換した。

今後のコンセンサス予想では、2030年には1株当たり3ドル近くになると見られている。

バランスシートのリハビリは、その収益軌道と並行して行われる。2026年第1四半期末のEBITDAに対する純負債は1.13倍であった。

3年前、同社は債権者と交渉していた。将来の収益軌道は現在、債務発行ではなく事業によって賄われており、事業のリスクプロファイルを根本的に変えている。

ウォール街の最高のアイデアは、長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしましょう。

TIKRモデルがCVNAについて語ること

TIKRのモデルは、中位ケースの仮定の下で、Carvana株を約141ドルとターゲットしており、現在の価格からおよそ18%の年率リターンを意味する。

このモデルは、カーバナが現在の米国中古車市場の約1.6%からシェアを拡大し続け、同社の長期目標である調整後EBITDA 13.5%に向けてマージンが拡大するという、収益成長軌道を反映している。

注目すべきは、このモデルには予測期間中のPER倍率の圧縮が織り込まれていることで、つまりリターン・シナリオは現在の水準からの倍率拡大ではなく、収益成長によってもたらされる。

ストリート平均の目標株価93ドル前後は、長期的なシナリオを想定しない場合、約33%の上昇を意味する。

強気派が賭けるもの

- 市場シェアは非常に大きい。米国の中古車販売台数の約1.6%を占めるカーバナは、構造的な飽和に近づくまで、高率の成長を何年も続けることができる。市場シェアがさらに1%拡大するごとに、現在の業界規模では年間約150億ドルの売上に相当する。

- 営業レバレッジは、規模が拡大するにつれて改善する。固定インフラコストはより多くのユニットに分散され、ユニットあたりの販管費は減少し、物流効率は記録的な水準にある。調整後EBITDAマージン10%から13.5%への道筋は明確であり、英雄的な仮定は必要ない。

- バランスシートはもはやリスクではない。純有利子負債対EBITDA倍率は1.13倍と、2年前の債務超過に近い状態から上昇し、投資テーゼの根本的な変化を示している。

ベアーズの注目点

第1四半期の1台当たり売上総利益は前年同期比で小幅減少。経営陣は、ここ数四半期で再調整費用が増加したことを認めており、投資家は、同社が新たな地域へと規模を拡大し、ADDESAと統合するにつれて、GPUを注意深く見守るだろう。

バリュエーションは成長ストーリーの多くを織り込んでいる。将来利益の約41倍で、台数の伸びの減速や1台当たりの粗利益の圧縮があれば、すぐに倍率を大きく圧迫するだろう。

関税と中古車供給は短期的な不確実性をもたらす。自動車部品コストの上昇はリコンディショニングのマージンを圧迫する可能性があり、新車の値ごろ感が改善すれば、正確なモデル化が難しい形で中古車需要のダイナミクスが変化する可能性がある。

TIKRのCVNA株を分析する専門ツールに無料でアクセスする→こちら

カルバナ社に投資すべきか?

Carvanaは、どの業界でも数少ない、小売台数を四半期ごとに40%成長させ、同時にバランスシートを改善し、マージンを拡大している企業だ。過去最高の営業成績にもかかわらず、株価は年初来で17%下落しているが、これはマクロ的な懸念とバリュエーションの圧縮を反映したものであり、事業の悪化を反映したものではない。

将来利益の約41倍という水準には、確信が必要である。TIKRモデルのミッドケースである約141ドル、年率約18%のリターンは、市場シェアのストーリーがここからさらに続くと考える投資家にとって説得力のある計算となる。

TIKRに投資すれば、数年分の過去の財務情報、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の経年推移、目標株価の上昇・下降トレンドの有無にアクセスできる。無料のウォッチリストを作成し、レーダー上の他のすべての銘柄と一緒にCarvanaを追跡することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が どんな銘柄を買って いるかを見て、賢い投資家についていきましょう。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!