マリオット・インターナショナル株式の主要統計

- 52週レンジ: $254~$397

- 現在の株価: 391ドル

- ストリートの平均ターゲット: $378

- ストリートのハイターゲット:$446

- アナリストコンセンサス: 買い11 / アウトパフォーム1 / ホールド12 / アンダーパフォーム1 / 売り1

- TIKRモデル目標(2030年12月):$421

ほとんどの投資家は、ある銘柄が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

マリオット、第1四半期予想を上回り、通期RevPARガイダンスを上方修正、しかし中東は誰も望んでいないストーリー

世界141カ国に約9,500のホテルを展開する世界最大のホテル会社マリオット・インターナショナル(MAR)は、2026年第1四半期の調整後EPSを2.72ドルと発表、コンセンサス予想の2.55ドルを上回った。

第1四半期の世界全体のRevPARは前年同期比4.2%増で、米国とカナダは4.0%増、海外は4.6%増だった。

国内の業績の幅広さが際立った。

米国およびカナダのラグジュアリーRevPARは7%近く上昇し、セレクトサービスのRevPARは3.5%上昇した。

アジア太平洋地域のRevPARは、平均客室単価の上昇と中国人ゲストの需要の急増に牽引され、7%以上上昇した。

カリブ海地域とラテンアメリカのRevPARは、カリブ海地域の記録的なレジャー実績に牽引され2%上昇したが、メキシコの高級リゾートがこの地域の数字を押し下げた。

その後、混乱が起こった。

3月には中東紛争(2月下旬に勃発)がマリオットの施設を直撃し、中東のRevPARはその月だけで30%以上減少した。

マリオットは通年のグローバルRevPARガイダンスを、従来の1.5%から2.5%の範囲から、2%から3%の成長に引き上げたが、このアップグレードには重大なアスタリスクが伴う:CFOのジェン・メイソンは、紛争が通年のグローバルRevPAR成長率を100から125bp低下させる可能性があり、中東のRevPARが約50%低下すると予測される第2四半期に最も深刻な打撃が予想されると述べた。

ワールドカップによる相殺は現実的だが、規模は限定的だ。

メイソン氏は2026年第1四半期の決算説明会で、ワールドカップが「今年の世界全体のRevPAR成長率に30~35bpのプラスになる見込み」であることを確認した。

開発の勢いも引き続き強い。

第1四半期の世界の成約件数は前年同期比9%増、世界のパイプラインは約61万8,000室と過去最高を記録し、12ヶ月間の客室純増率は4.5%に達した。

この数字には、Visa、Chase、American Expressとの米国カード再交渉の影響は含まれていない。

「米国からの国内旅行予約と海外旅行予約は、紛争前の傾向に戻っています」とメイソンは決算説明会で述べた。

マリオット株はまた、四半期配当を1株当たり0.73ドルに引き上げ、2026年6月30日に支払う。

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが株価を上げる前に見る - TIKRでアナリストのレーティングの変化をリアルタイムで追跡(無料) → MARアナリストは成長ストーリーを支持。

MARのアナリストは成長ストーリーを支持しているが、株価はフェアバリューに近い価格である

マリオット株の調整後EBITDAは第1四半期に前年同期比15%増の約14億ドル、通期見通しは約58.8億ドルから59.7億ドルで、約9%から11%の成長。

コンセンサス予想では、2026年第2四半期の売上高は前年同期比約6%増の約71億7,000万ドル、EBITDAマージンは21.5%近くと予想されている。

2026年第3四半期については、売上高は前年同期比約7%増の約69億2,000万ドル、EBITDAは14億8,000万ドル近くと予想されている。

2026年通期の調整後EPSガイダンスは11.38~11.63ドルで、これは約14~16%の成長率に相当する。

正規化EPSは2026年第2四半期に前年同期比約15%増の約3.05ドル、第4四半期には約2.98ドルまで上昇すると予想される。

第1四半期のクレジットカード手数料の37%増とレジデンシャル・ブランディング手数料の70%増は、マリオットのRevPAR以外の収益源が客室事業そのものよりも急速に成長していることを示しています。

MARを担当する26人のアナリストのうち、11人が「買い」、1人が「アウトパフォーム」、12人が「ホールド」、1人が「アンダーパフォーム」、1人が「売り」と評価している。

アナリストの平均目標株価は378ドルで、現在の391ドルを下回っている。

ストリートの高値446ドルは、現在の水準から約14%の上昇を意味するが、この目標には、中東の回復、クレジットカードの再交渉の上昇、ワールドカップの実行がすべて同時にうまくいくことが必要だろう。

約391ドルで、マリオット株はほとんどのアナリストが現在考えている価値かそれ以上の価格となっており、EPSとEBITDAの成長軌道が世界のホスピタリティ業界で最も強力なプロファイルの1つであるにもかかわらず、現在のコンセンサスに対して公正に評価されている。

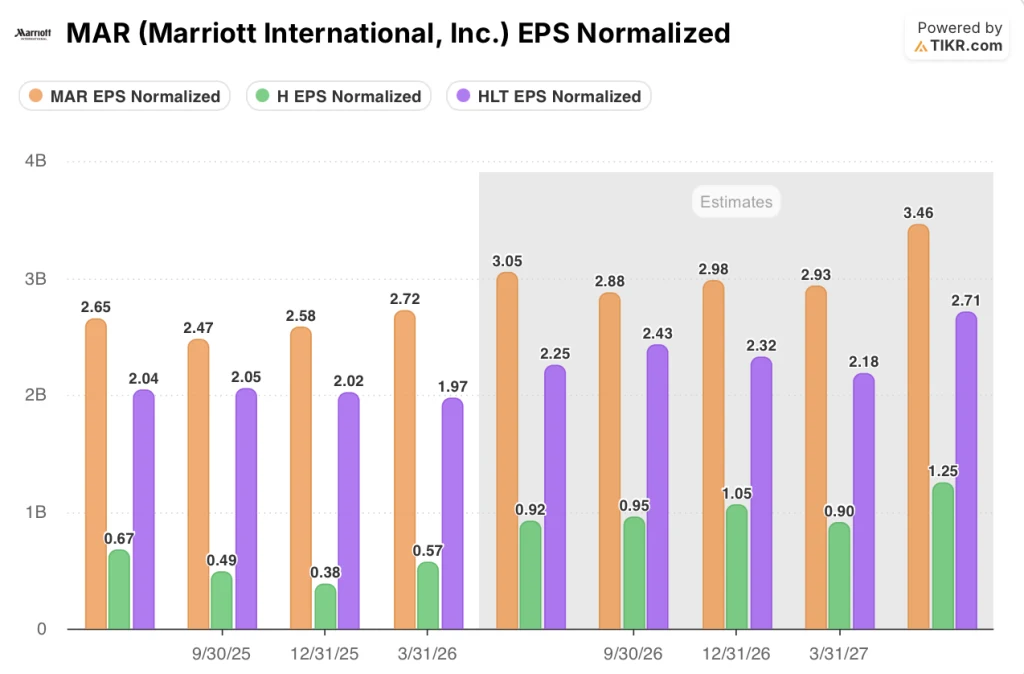

マリオット株はEPSでMAR、HLT、Hをリードし、その差は広がっている

2026年第1四半期のマリオット株の正規化EPS 2.72ドルは、同四半期のヒルトン(HLT)1.97ドルの2.3倍以上、ハイアット(H)0.57ドルの5倍近い。

前方予測では、この差は縮まるどころか広がっている:2026年第2四半期のコンセンサスでは、マリオットは3.05ドル、ヒルトンは2.43ドル、ハイアットは0.92ドルとなっている。

2027年第1四半期までに、マリオットの正規化EPSは3.46ドル、これに対してヒルトンは2.71ドル、ハイアットは1.25ドルと予測されている。この差は、マリオットのシステム規模の大きさ、同業他社が追随できない規模の手数料を生み出す提携クレジットカードプログラム、両社を凌駕する約61万8,000室のパイプラインを反映している。

バリュエーションへの影響は単純ではない:マリオットのEPSリードは構造的なものだが、投資家はすでにその代償を払っており、それこそが、ヒルトンとハイアットがまだそれぞれのコンセンサス・ターゲットを下回っている一方で、マリオット株が現在ストリートの平均株価を上回って取引されている理由だ。

2026年、マリオット株は割安か?421ドルでのTIKRモデルの見解

TIKRのベースケースでは、2030年12月までにマリオット・インターナショナルの株価は約421ドルとなり、現在の株価約391ドルから約8%のトータルリターン、つまり約4.6年間で年率約2%のリターンが期待できます。

2030年まで売上高が年率約3.5%で成長し、純利益率が11.5%近辺を維持し、EPSが年率約6%で成長する場合、TIKRモデルのミッドケースは2034年12月までに476ドル近辺に着地し、長いホライズンでのトータルリターンは約22%、年率換算リターンは約2%となります。

収益の伸びが3.2%程度に鈍化し、EPSの伸びが5%程度に縮小した場合、ローケースでは2030年までに株価が389ドル近辺となり、現在の水準からほぼ横ばいで年率リターンは(0.1)%程度となります。

マリオットがクレジットカードの再交渉を実行し、中東の回復が予測を上回り、EPSが年率約6.5%で成長した場合、ハイケースでは2034年までに562ドル近くに達し、トータルリターンは約44%、年率リターンは約4%となります。

TIKRモデルは、マリオットの株価が現在の水準でミスプライスされているわけではないことを明らかにしています。ベースケースは現在の株価をかろうじてクリアしており、ミッドシナリオの年率リターンは約2%です。アップサイドは存在するが、それにはハイケースを捉える必要がある:クレジットカード契約の完全な収益化、中東の安定化、現在のコンセンサスを上回るEPSの持続的な複合化。

ウォール街の最高のアイデアは、長くは隠されていない。何千もの銘柄について、アナリストのアップグレード、業績の上振れ、収益のサプライズを、その瞬間にTIKRで無料でキャッチしましょう。

マリオット株は今買いか?

約391ドルと、マリオット株はストリートの平均目標株価約378ドルを上回って取引されており、上昇しやすいことはすでに織り込み済みであることを示唆している。

TIKRの基本ケースでは、2030年までに約421ドルを目標に掲げており、ワールドカップの追い風とクレジットカードの再交渉が現在のガイダンスを上回る上昇をもたらさない限り、リターンは控えめであることを示唆している。

中東の回復とクレジットカード契約の収益化により高い確信を持っている投資家は、より説得力のあるケースを持っている。

アナリストはマリオット・インターナショナルの株価をどう評価していますか?

MARを担当しているアナリスト26名のうち、11名が「買い」または「アウトパフォーム」、12名が「ホールド」、2名が「ネガティブ」と評価しています。ストリートの平均目標株価378ドルは現在の株価を下回っており、アナリストがバランスよく株価を公正に評価しているか、やや伸び悩んでいることを示している。

通期のEBITDAがガイダンスの上限に達し、クレジットカードの再交渉が2026年後半に好条件でまとまれば、ストリートの高値446ドルは達成可能だ。

マリオット・インターナショナルに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRでは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

マリオット・インターナショナルの株を引き出せば、何年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、マリオット・インターナショナルのほか、あなたのレーダーにある他の銘柄を追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。