アプライド・デジタル・コーポレーション (APLD) の主な統計データ

- 52週レンジ: $9.02 - $50.73

- 現在価格: $41.00 (2026年6月9日)

- ストリート目標株価 (平均):~$67

- 時価総額: ~$11.7B

- 2026年度第3四半期 売上高: $126.6M (前年同期比139%増)

- 2026年度第3四半期 調整後EBITDA4,410万ドル(前年同期:630万ドル)

- 現金総額:~19.3億ドル(使途制限付き含む)

- 確定した契約収益のバックログ:360億ドル超

- 長期NOI目標:5年以内に毎年10億ドル

TIKRの新しいバリュエーション・モデル(無料)を使って、APLDのようなお気に入りの銘柄を5年分のアナリスト予測で評価してみましょう。

9ドルから41ドルへ:アプライド・デジタルで実際に起きていること

アプライド・デジタル (アプライド・デジタル)は、AIワークロード向けの次世代データセンターの設計、構築、運用を行っており、独自のDirect-to-Chip液冷を採用することで、従来の設備では対応できないラック密度をサポートしている。

同社は3つのセグメントを運営している:AIデータセンターの中核事業である「HPCホスティング」、ビットコインマイニングの顧客にパワードスペースを提供する「データセンターホスティング」、そして現在EKSO Bionicsと合併しChronoScale Corporationとしてスピンアウトしている「クラウドサービス」である。

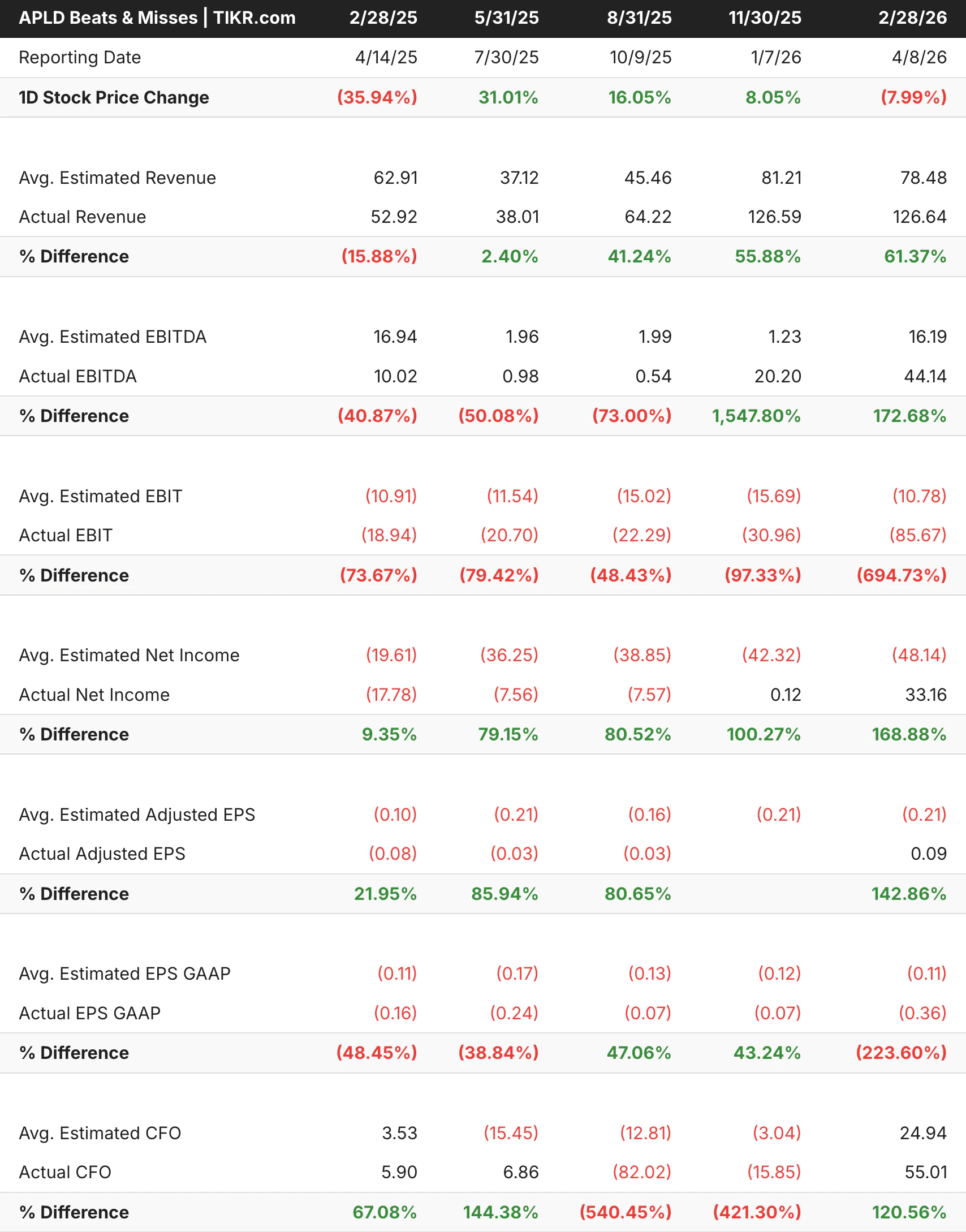

2026年度第3四半期(2026年2月28日に終了した四半期)は、ノースダコタ州エレンデールにあるPolaris Forge 1の100MWビルからの収益が計上された最初の四半期であった。売上高は1億2,660万ドルで、前年の5,290万ドルから139%増加した。

調整後EBITDAは4,410万ドルで、前年の630万ドルから増加した。ウェス・カミンズ最高経営責任者(CEO)は、この瞬間を端的に表現した。"私たちは、パワーを生きたAI能力に変え、納期通りに納品し、期待通りのパフォーマンスを発揮すること、それがお客様にとって重要なことだと信じています"。

売上高と売上総利益率のグラフは、2022年度の855万ドルから2025年度の1億4419万ドルまでの過去の積み上げを示しており、売上総利益率はHPCホスティング事業が規模を拡大するにつれて45%に向かって着実に上昇している。

2026年度第3四半期の売上高は1億2660万ドルで、2025年度全体の売上高に匹敵する。5月31日に発表される2026年度の年間売上高は4億5,000万ドルを超える勢いだ。

アナリストによるAPLDの成長予測と目標株価を見る(無料です)>>>。

契約パイプラインと実行パターンが示すもの

アプライド・デジタルは現在、AIファクトリーの5つのキャンパスで、140万kWのクリティカルIT負荷を契約している。基本契約収益の合計は360億ドルで、更新オプションがすべて行使された場合は約860億ドルに増加し、その約70%は米国の投資グレードのハイパースケーラーが支えている。

直近の案件であるDelta Forge 2は、投資グレードのハイパースケーラーと15年間のテイク・オア・ペイリース契約を結ぶ210MWのキャンパスで、基本期間の売上高は約52億ドルに達すると予想される。アプライドデジタルが同じ相手先と締結した長期リースはこれで3件目となる。

売上高は一昨年の16%未達から第3四半期は61%上回った。調整後EBITDAは、最初の完全稼働ビルがプラットフォームの収益力を実証したため、一貫して大幅な未達から172%の上振れへ。

調整後EBITDAは一貫して大幅な未達であったが、これは非現金項目(株式報酬4,890万ドル、クラウドサービス再分類による評価損5,970万ドル)によるものである。第3四半期報告日の株価反応-8%は、GAAPベースのヘッドラインを反映したものであり、経営上の現実を反映したものではない。

アプライド・デジタルを分析する をTIKR Freeで分析する

APLDに対するアナリストの評価

アプライドデジタルに対するアナリストのセンチメントは異例なほど一致している:目標株価を設定しているアナリスト11人が買い、2人がアウトパフォームと評価している。ホールドも売りもない。

平均目標株価67ドル前後は、現在の株価から約63%の上昇を意味し、目標株価106ドルの高値は、完全に契約されたパイプラインが期待されるマージンを達成するシナリオを反映している。

2025年初頭の約12ドルから現在の67ドルへと、事業のマイルストーンと歩調を合わせて目標株価は動いている。

強気派が賭けるもの

- 契約バックログは、この規模の企業としては異例だ。投資適格のハイパースケーラーとの15年から30年のテイク・オア・ペイ・リースで230億ドル以上となっており、ほとんどの成長企業では達成できない収益の可視性を提供している。新しいビルが稼働するたびに、そのバックログは持続可能なキャッシュフローに変換される。

- 100MWのビルは契約容量の6分の1である。営業レバレッジの話はまだ始まったばかりだ。残りの発電容量が稼動すれば、NOIは5年以内に経営陣がコミットした年間10億ドルの目標に向かって大幅に拡大するはずだ。

- オンタイム・デリバリーは真の競争優位性である。ハイパースケーラーが電力と専用AIインフラの確保にしのぎを削る市場において、アプライド・デジタルは他社が遅れに直面する中、予定通りに納入してきた。その実績が次のリースを獲得するのだ。

ベアーズの注目点

- 株価の5年ベータは5.7だ。アプライド・デジタルは、大きな変動に耐性のない投資家には向かないポジションだ。建設スケジュールの遅れ、ハイパースケーラー設備投資の減少、あるいは広範なリスクオフ環境は、基礎的ファンダメンタルズに関係なく株価を大きく動かす可能性がある。

- 債務負担は大きく、増加の一途をたどっている。アプライドデジタルは、6.75%の有担保優先社債21.5億ドルなど、まだ少ない収益基盤に対して約27億ドルの負債を抱えている。この負債を処理するには、契約通りのスケジュールとマージンで建設工事を遂行する必要があり、遅れの許容範囲は限られている。

- テナントの集中は現実的なリスクである。コアウィーブは、ポラリス・フォージ1の契約残の約110億ドルを占めている。四半期後のリース契約強化は有意義な保護策となったが、同社の主要キャンパスにおける単一テナントへの依存は、投資家にとって依然として考慮すべき要素である。

TIKRでAPLD株を分析する専門ツールに無料でアクセスする→こちら

アプライド・デジタルに投資すべきか?

アプライド・デジタルは、明確なテーゼを持つインフラ構築ストーリーである。世界最大のテクノロジー企業は、大規模な専用AIコンピュートキャパシティを必要としており、彼らはそれを確保するために15年間の有償契約を結んでいる。

GAAPベースの当面の損失は現実に発生するが、その大部分は現金支出を伴わない。調整後EBITDAの変遷と230億ドルを超える契約残高は、予想を上回る業績を反映しており、11人のアナリストも同じ見方をしている。

TIKRにアクセスすれば、数年分の過去の財務情報、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の経年推移、目標株価が上昇傾向か下降傾向かにアクセスできます。

無料のウォッチリストを作成して、Applied Digital Corporationを他のあらゆる銘柄と一緒に追跡できます。クレジットカードは不要。ご自身で判断するために必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家たちが どんな銘柄を買って いるかを見て、賢い投資家たちを追いかけましょう。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!