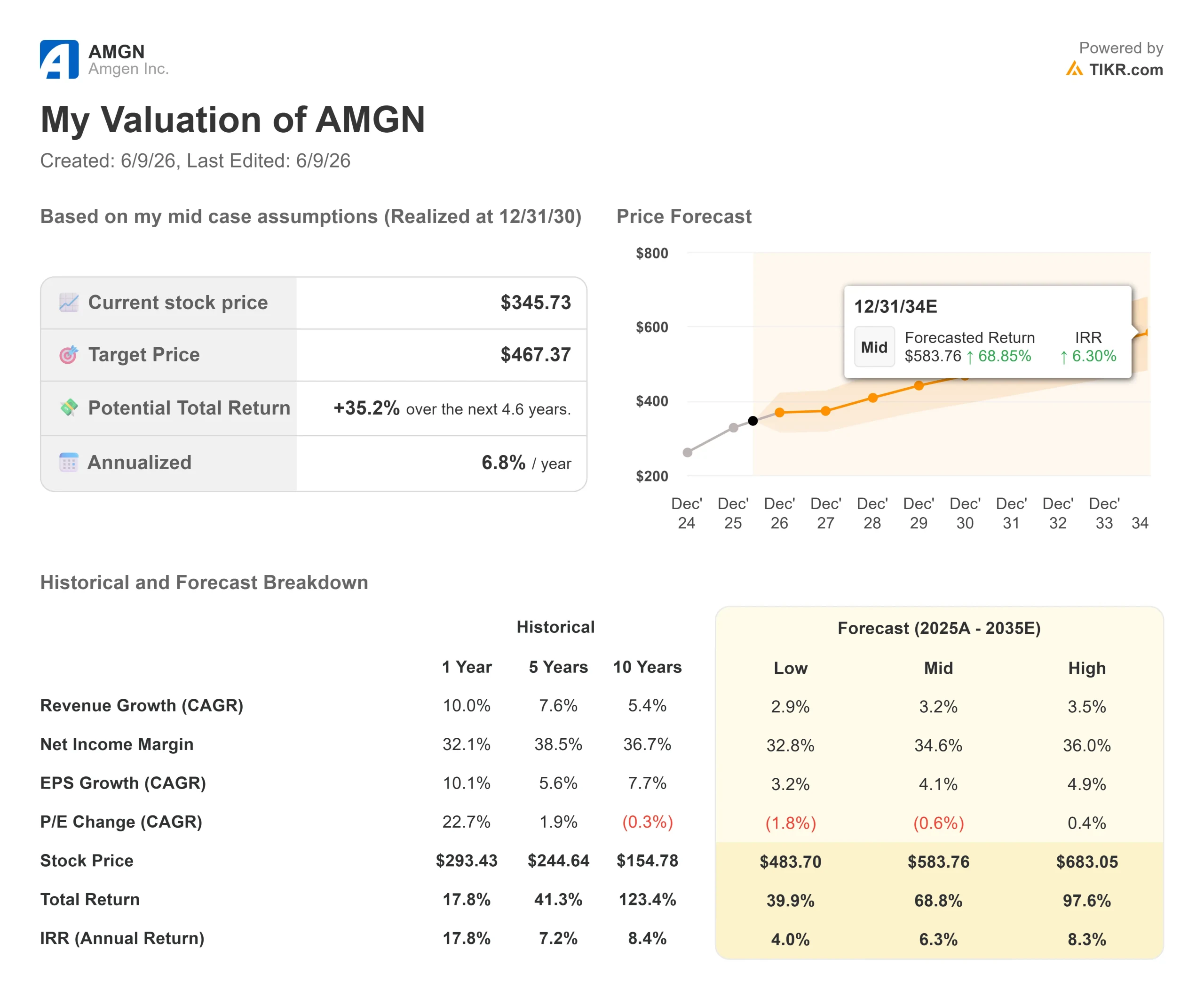

アムジェン株の主要指標

- 現在の株価:346.95ドル

- 目標株価(中間値):約467ドル

- 市場予想目標株価:約352ドル

- 予想総リターン:約35%

- 年率換算IRR:約7%/年

- 2026年第1四半期決算発表後の株価変動:-4.75%(2026年4月30日)

- 最大ドローダウン:-16.57%(2026年5月4日)

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料です) >>>

一見しただけではわからないIRSの数字

アムジェン社 (AMGN)は、6月9日に開催されたゴールドマン・サックス第47回年次グローバル・ヘルスケア・カンファレンスに、大型バイオテック企業の中でも最も誤解されがちな数値の一つを抱えて登場した。 IRS(米内国歳入庁)との税務紛争により、第1四半期決算発表後の4月30日に株価は4.75%下落し、5月4日時点では最大16.57%の下落幅を記録した。それ以来、この問題は市場心理に対する最大の重しとなっている。 しかし、退任予定のピーター・グリフィス執行副社長兼最高財務責任者(CFO)は、ゴールドマン・サックスでの懇談会の冒頭数分間、異例の行動に出た。彼は実際の計算過程を詳細に説明したのである。

2010年から2015年にかけてIRSが提案した修正額には、アムジェンが不当であると考える20億ドルの罰金、同社が異議を唱える約20億ドルの計算誤り、すでに支払済みの最大31億ドルの海外利益還流税(2025年に支払われる約18億5000万ドルを含む)、 およびIRSにすでに納付済みの現金預託金19億ドルが含まれている。グリフィスは、後の年度への外挿を行う際には、2018年以降の異なる税制枠組みと税率の引き下げも考慮に入れなければならないと主張した。4月下旬に市場が織り込んだ見込みリスクは、直接的に追加の現金支出にはつながらないと彼は述べた。

2010年から2015年までの期間に関する税務裁判所の判決は、早くても2026年下半期以降になると見込まれている。グリフィスは、審理が2024年11月から2025年1月にかけて行われたことを指摘し、判決はその期間からおよそ2年先になると見通した。

とはいえ、リスクは現実のものだ。アムジェン自身も2026年第1四半期の決算説明会で、判決が確定した場合、財務諸表に重大な影響を及ぼす可能性があると認めている。グリフィス氏のゴールドマン・サックスでの発言は、同社にとってこれまでで最も詳細な公的な反論だが、投資家がこの疑問を解消するには、判決そのものを待つ必要がある。

また、これはグリフィス氏にとって最後の主要な投資家向け登壇の一つでもある。 アムジェンは2026年5月19日、同氏が8月31日付で退任することを 発表しており、後任にはアムジェンの元財務幹部で、直近ではガルデルマのCFOを務めていたトーマス・ディットリッヒ氏が9月1日付で就任する。 ここで彼が公式に表明した見解は、年末にかけて投資家がIRS(米国内国歳入庁)関連のリスクをどのように解釈するかに影響を与える。

6つの成長要因、24%の成長、売上高の70%

グリフィス氏と、グローバル・マーケッツ・アンド・ポリシー担当エグゼクティブ・バイス・プレジデント兼コマーシャル責任者のマード・ゴードン氏は、表面上の数字だけではその勢いを十分に表していない事業について説明した。 6つの成長事業群、レパタ、エベニティ、テズスパイア、IMDYLLTRA(免疫T細胞をがん攻撃へと誘導する二重特異性T細胞エンゲージャーであるタルラタマブ)を中心とするオンコロジー・ポートフォリオ、 UPLIZNAを中核とする希少疾患ポートフォリオ、そしてバイオシミラーのこれら6つの成長分野は、アムジェンの2026年第1四半期決算発表によると、2026年第1四半期に前年同期比24%成長し、製品売上高全体の約70%を占めた。

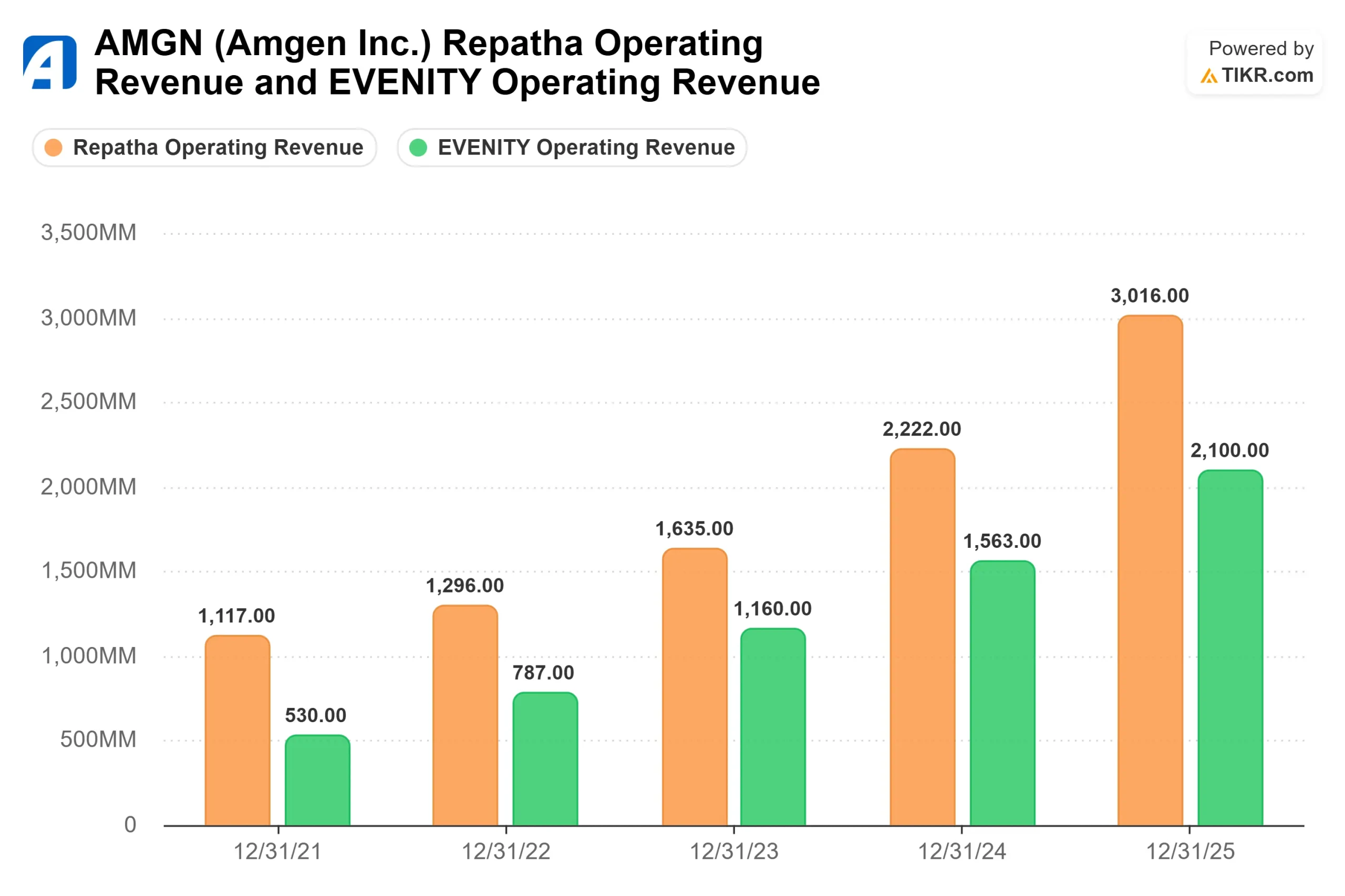

PCSK9阻害剤であるレパタ(エボロクマブ)は、肝臓によるLDLコレステロールの除去を阻害するタンパク質をブロックすることでLDLコレステロールを低下させるが、アムジェンの2026年第1四半期決算発表によると、同四半期の売上高は8億7600万ドルとなり、前年同期比34%増となった。 ゴードン氏およびアムジェンの営業責任者は、世界中で1億人以上がLDL高値の状態にあると指摘した。 経営陣は、改訂されたACC/AHAガイドラインの下でも、高リスク患者の約80%(つまり5人に約4人)が依然として治療目標値を上回っており、PCSK9阻害薬は対象となる米国人口の10%未満にしか普及していないと指摘した。 営業面でのメッセージは明確だった。その勢いは「持続的であり、この10年の終わりまで続く」というものだ。TIKRの年次セグメントデータによると、レパサの売上高は2021年の11億1,700万ドルから2025年には30億1,600万ドルへと成長した。

IMDYLLTRA(タルラタマブ)は年間売上高10億ドルのペースを超え、現在では米国内1,800カ所以上の治療施設で患者に提供されており、その半数以上が地域医療施設である。 欧州委員会は6月1日、IMDYLLTRAを進行期小細胞肺がんに対して承認し、新たな市場を開拓した。アムジェンは限局期疾患における第III相試験を開始しており、同社経営陣は、腫瘍負荷が低い場合において、この二重特異性メカニズムが特に優れた効果を発揮すると考えている。

UPLIZNA(イネビリズマブ)は、診断されにくいことが多い全身性炎症性疾患であるIgG4関連疾患(IgG4-RD)に対する初の治療薬としてFDAの承認を取得した。 ゴードン氏は、この発売を「市場創出の取り組み」と位置づけ、既存のNMOSD(視神経脊髄炎スペクトラム障害)の患者基盤に加え、新たに発売された全身性重症筋無力症の適応症に加え、IgG4関連疾患(IgG4-RD)だけで米国における対象患者数が3万~4万人いることを挙げた。 さらに、確立されたNMOSD(視神経脊髄炎スペクトラム障害)の患者基盤や、新たに承認された全身性重症筋無力症の適応も加わる。「IgG4領域の成長見通しは非常に堅調だ。そこには大きな成長余地がある」と彼は述べた。

マリタイド:モデルに織り込まれていないオプション性

マリタイド(maridebart cafraglutide)は、MARITIMEプログラムの下で第III相試験段階にあるアムジェンの肥満治療薬候補である。GIP受容体のシグナル伝達を阻害すると同時にGLP-1経路を活性化させることで作用し、2つのメカニズムを通じて食欲を抑制し、脂肪蓄積を減少させる。 『ニューイングランド・ジャーナル・オブ・メディシン』に掲載された第II相試験データによると、52週時点で平均20%の体重減少が確認され、減量の頭打ちは見られなかった。

グリフィス氏は、アムジェンが2026年末までにマリタイドのフェーズIIIプログラムを現在の9件から12件に拡大することを確認した。研究内容は、慢性的な体重管理、心血管アウトカム、心不全、閉塞性睡眠時無呼吸症候群、週1回GLP-1注射を投与されている患者を対象とした切り替え試験、および長期維持試験に及ぶ。 ゴードン氏は商業的な優位性について率直に語った。年間わずか4~6回の注射で済むという差別化要因は、開発の全段階を通じて維持されてきた。「当社の持つこの差別化されたプロファイルに匹敵するものは、他にないようだ」と彼は述べた。

TIKRの中位ケースモデルには、2030年の予測期間におけるマリタイドの売上貢献は含まれていない。約467ドルの目標株価は、アムジェンの既存ポートフォリオのみを反映したものである。マリタイドはそれに上乗せされるオプション的価値であり、現在の株価は、いずれにせよこれに有意義な価値を割り当てていないように見える。

オルパシラン:2027年の二者択一の触媒

グリフィスはまた、開発中のsiRNA療法であるオルパシランにも言及した。これは、スタチンやPCSK9阻害薬では有意義に低減できない遺伝的に決定された心血管リスク因子であるLp(a)(リポタンパク質(a))を標的とする特定の遺伝子をサイレンシングするように設計された分子である。 第III相アウトカム試験には約7,200名の患者が登録されている。ゴードン氏は、Lp(a)を95%から100%低減させたことを示す第II相データを引用した。ノバルティスの競合薬であるペラカルセンは、2027年に第III相アウトカムデータを報告する見込みである。 ペラカルセンの良好な結果が得られれば、Lp(a)仮説は広く裏付けられることになる。ゴードン氏は、どちらの薬剤が先に報告されるかに関わらず、オルパシランのより強力なLp(a)低減効果により、アムジェンが有利な立場にあると考えている。

TIKRでアムジェンの同業他社との比較パフォーマンスを確認(無料!) >>>

TIKR 高度なモデル分析

- 現在価格:346.95ドル

- 目標株価(中間値):約467ドル

- 予想総リターン:約35%

- 年率換算IRR:約7%/年

アムジェン株に関するアナリストの成長予測と目標株価を確認(無料!) >>>

本記事では、TIKRの中位ケースの前提条件を使用しています: 売上高の年平均成長率(CAGR)は約3%(中位ケースの入力値:3.2%)、純利益率は約35%に向けて拡大(中位ケースの入力値:34.6%)。 モデル算出価格である345.73ドルを基に、これらの前提条件から約467ドルの目標株価が導き出されます。

売上高成長の2つの原動力は、浸透率が低いPCSK9市場へのレパサ(Repatha)の浸透と、UPLIZNAの多適応症展開による拡大です。 利益率の牽引要因は営業レバレッジである。アムジェンは2026年の非GAAP営業利益率を45%~46%と見込んでおり、ホライゾン契約終了後の負債負担が減少するにつれて、フリーキャッシュフローは改善する見込みである。 直近12ヶ月(LTM)の純負債は453億ドル。LTM純負債/EBITDA倍率は2.64倍だが、TIKRの推計によれば、2027年までに1.6倍まで縮小する見込みである。

バリュエーション倍率に関しては、TIKRの競合他社スクリーニングによると、 アムジェンのNTM EV/EBITDA倍率は10.72倍であり、アッヴィの13.48倍やアルジェンエックスの24.13倍を下回っている。このディスカウントは、事業上の弱さよりも、IRS(米国国税庁)による未解決問題の影響を反映したものである。

懸念材料:グリフィス氏が説明した相殺要因を無視する不利な税務裁判所の判決が出れば、2016年から2022年までの期間が再審査の対象となり、短期的なフリーキャッシュフローが圧迫され、事業開発能力が制限されることになる。 プラス面:管理可能な判決が下されれば、既知の最大の足かせが取り除かれ、6つの成長ドライバーがすでに合計24%の成長をもたらしている事業への注目が戻る。

結論

2010年から2015年までの税務裁判所の判決は、アムジェンの2026年下半期を左右する決定的な出来事である。 アムジェンの引当金と整合する判決は、ミッドケースに対する最大のディスカウント要因を取り除き、投資家の焦点を、アムジェンの2026年第1四半期決算発表に基づく年間売上高371億~385億ドルのガイダンス、 レパサのNTB(新ブランド)処方動向、およびUPLIZNAのIgG4治療領域における上市指標へと戻る。グリフィスの相殺計算を大幅に上回る判決は、バランスシートに圧力をかけ、2016年から2022年にかけての2度目の紛争を招くことになる。

今後、第2四半期決算発表までの間に、裁判日程に関する最新情報に注目すべきだ。これは、4月30日以来、市場が待ち望んでいたシグナルである。

億万長者の投資家が購入している銘柄を確認し、TIKRでスマートマネーに追随しましょう。

アムジェンに投資すべきか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用する、機関投資家レベルの財務データに無料でアクセスできます。

アムジェンのページを開けば、過去数年間の財務実績、ウォール街のアナリストが予想する今後の四半期ごとの売上高と利益、時系列でのバリュエーション倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報が確認できます。

無料のウォッチリストを作成して、 アムジェン や、注目している他のすべての銘柄を追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけをお届けします。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家が何を買っているか 「スマートマネー」の動きを追いましょう。

- TIKRのオールインワンで使いやすいプラットフォームなら TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど…新たなチャンスが見つかります。 TIKRで、10万銘柄以上のグローバル株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また特定の銘柄の売買を推奨するものでもありません。 当社のコンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、最新の企業ニュースや重要な更新情報が含まれていない場合があります。TIKRは、言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資活動をお楽しみください!