ニューズ・コーポレーション株の主なポイント

- ニューズ・コーポレーションの2026年度第3四半期の総売上高は、前年同期比9%増の21億9,000万ドルとなり、市場予想の21億1,000万ドルを上回った。

- 営業利益は前年同期比23%増の2億2,100万ドルとなり、同期間の営業利益率は9%から10%へと拡大した。

- 3つの主要成長分野であるダウ・ジョーンズ、デジタル不動産サービス、書籍出版は、セグメントEBITDAを合計で17%増加させ、第2四半期のペースから加速した。

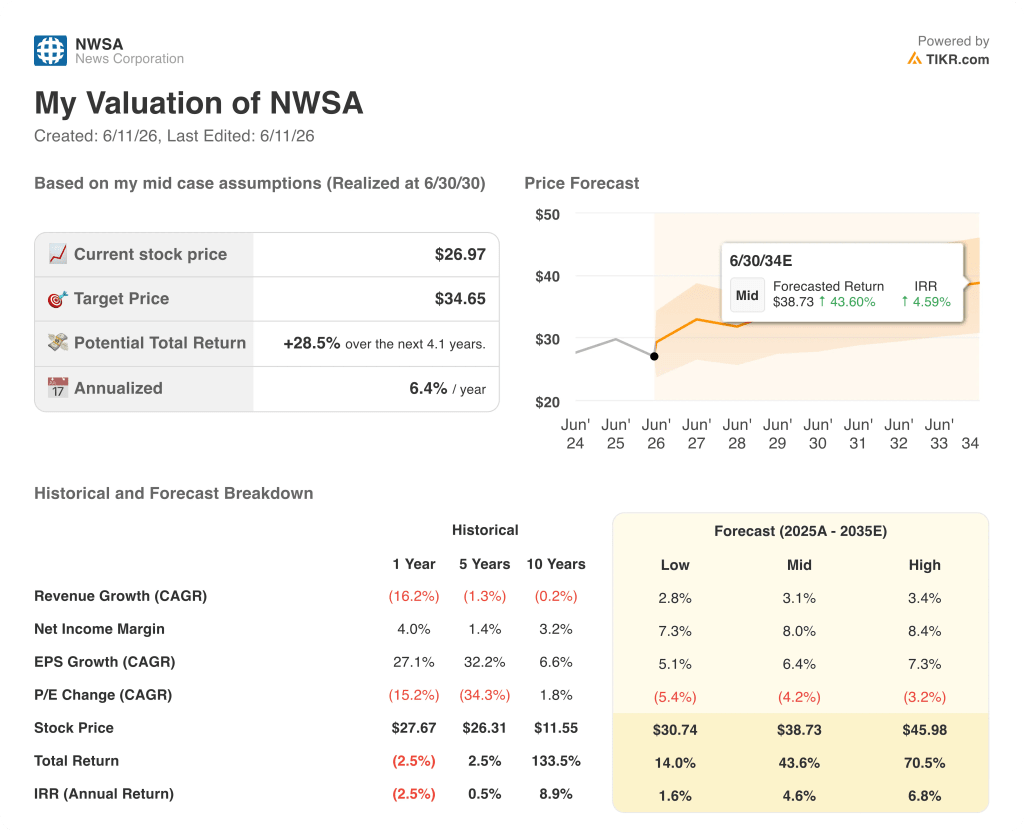

- TIKRの中位シナリオでは、2030年6月までにニューズ・コーポレーションの株価は約39ドルになると予測しており、これは現在の株価27ドルから約44%のトータルリターンを意味する。

多くの投資家は、ある銘柄が真に割安なのか割高なのかを判断できません。TIKRのプロフェッショナルレベルの評価ツールなら、6万銘柄以上を対象に、データに基づいた明確な答えを無料で得ることができます →

ニューズ・コーポレーションの3つの主要事業が利益を加速させる一方、株価は出遅れている

『ウォール・ストリート・ジャーナル』、『ダウ・ジョーンズ』、『Realtor.com』、 ハーパーコリンズ、REAグループなどを擁する多角的メディア・情報企業であるニュース・コーポレーション(NWSA)は、2026年度第3四半期において、前年同期比で12四半期連続の利益成長を記録しました。総売上高は9%増の21億9,000万ドルとなり、調整後1株当たり利益(EPS)は0.21ドルで、市場予想の0.20ドルを上回りました。

当四半期の原動力となったのは、経営陣が戦略的投資の対象として明確に位置づけてきた3つの事業セグメントの好調な業績であった。

ダウ・ジョーンズは売上高6億1,900万ドル(前年同期比8%増)を計上し、セグメントEBITDAは1億4,700万ドル(同11%増)となり、マージンは70ベーシスポイント拡大して23.7%に達した。これにより、同部門のEBITDAは13四半期連続で前年同期比増益となった。

リスク・コンプライアンスおよびエネルギー事業を含むプロフェッショナル・インフォメーション事業は、ダウ・ジョーンズの売上高の約40%を占めており、高利益率の特性から、EBITDAに占める割合が特に大きかった。

リスク・コンプライアンス部門の売上高は、顧客数の増加、製品ラインナップの拡充、価格設定の改善を背景に19%増の1億ドルに達した。また、最近統合されたDragonflyおよびOxford Analyticaの買収案件が、地政学的リスクの高まりに伴う需要増の局面において、大きく貢献した。

ダウ・ジョーンズ・エナジーの売上高は12%増の7,700万ドルとなり、顧客維持率は約90%を維持した。米国のエネルギー輸出パターンの変化により新たな顧客基盤が形成されており、経営陣によれば、これらは比例的な追加投資なしに獲得可能であるとしている。

デジタル不動産サービス部門のセグメントEBITDAは1億5,500万ドル(報告ベースで25%増)を記録した。REAグループの売上高は20%増、Realtor.comの売上高は10%増の1億4,800万ドルとなった。これは、30年固定住宅ローン金利が6%を上回り続け、中古住宅販売件数が過去最低水準に近い状況下での成果である。

CFOのラヴァニャ・チャンドラシェカール氏は、第3四半期時点の過去12ヶ月ベースで測定した既存住宅1件あたりの売上高が、2022年第3四半期の水準を現在20%以上上回っていることを指摘した。 これは住宅市場活動が前回ピークを迎えた時期であり、Realtor.comが市場回復が到来する前から収益化を構造的に改善していることを示している。

ハーパーコリンズは、電子書籍売上高が17%増、オーディオブックが7%増となったことを受け、売上高が8%増の5億5,500万ドル、利益率は70ベーシスポイント拡大して13.2%となり、2021年度以来の最高となる第3四半期のセグメントEBITDAを達成した。

ロバート・トムソンCEOは、第3四半期の決算説明会で「AIインプット企業」と表現した同社のポジショニングに基づき見通しを提示した。同氏は、MetaおよびOpenAIとの契約締結に加え、複数のAIプラットフォームとの交渉が活発に行われていることに言及し、2026年後半に予定されているAnthropicとの15億ドルの和解金受領を見込んでいる点を強調した: 「知的財産(IP)がAIを動かす。IPは不可欠なインプットである。」

当四半期における唯一のマイナス要因はニュースメディア部門であり、同セグメントのEBITDAは前年同期比で1,800万ドル減少した。これは『カリフォルニア・ポスト』の立ち上げおよびマーケティング費用に加え、英国およびオーストラリアにおける市場環境の若干の鈍化を反映したものである。 経営陣はこの状況を率直に説明した。ニュースメディア部門のEBITDAは1,800万ドル減少した一方で、全社EBITDAは18%増加した。

ウォール街が他の市場に先駆けて銘柄の格付けを引き上げる瞬間を捉えよう — TIKRでアナリストの格付け変更を無料でリアルタイム追跡 →

ニューズ・コーポレーション株は割安か?市場が見落としている「営業レバレッジ」の物語

ニューズ・コーポレーションの営業利益は、2026年度第3四半期に前年同期比23%増の2億2100万ドルに達した。これは売上高が9%増加したことに伴うもので、この比率はオペレーティング・レバレッジを定義するものである。つまり、コストの増加率が売上高の伸びを大幅に下回っているということだ。

第3四半期の営業費用は10億1000万ドル、売上総利益は12億3000万ドルとなり、2024年度の下落局面以降、著しく拡大してきた構造的な格差が維持された。

損益計算書によると、2026年度第3四半期の営業利益率は10%となり、2025年度第3四半期の9%から上昇した。2025年12月四半期には営業利益率が18%に達しており、売上高の季節的な集中が見られる状況下において、このコスト構造が持つ最高水準の可能性を示している。

粗利益率は過去8四半期にわたり56%から58%の範囲で推移しており、2025年3月の55%から2025年6月の58%まで変動している。この範囲は、収益構成が高利益率のプロフェッショナル情報およびデジタル不動産へとシフトしているにもかかわらず、コンテンツ事業の経済性が安定していることを示している。

このデータから読み取れる最も重要なシグナルは、売上総利益率の安定性と営業利益率の拡大との間に生じているギャップである。 売上総利益率がほぼ横ばいの状況下で、売上高が9%増に対し営業利益が23%増となったことは、販売管理費が増益分を食い尽くしていないことを意味し、利益率構造がダウ・ジョーンズおよびデジタル不動産への事業構成シフトを反映し始めていることを示している。これら両セグメントは、構造的に全社平均を上回るEBITDAマージンを有している。

NWSAは、トムソン・ロイターに似た事業を展開しているにもかかわらず、NYTと同等の複合マージンで取引されている

2026年度第3四半期のニューズ・コーポレーション株の連結EBITDAマージン17%は、20%のニューヨーク・タイムズ(NYT)とほぼ同水準にあり、この比較によりNWSAはレガシーメディア企業として位置づけられ、それに応じた株価評価を受けている。

一方、トムソン・ロイター(TRI)の同期間のEBITDAマージンは42%であり、ニューズ・コーポレーション株を約25ポイント上回るこの差は、継続的な高定着率の収益を持つ、純粋なB2Bデータおよび専門情報事業を展開する企業に対して市場がどの程度の評価を与えているかを反映している。

この「圧縮」論は、NWSA自身のセグメントデータの中にも見出せる。 ダウ・ジョーンズは、2026年度第3四半期にセグメントEBITDAマージン24%を報告しており、リスク・コンプライアンス部門の収益は19%増加し、エネルギー部門の顧客維持率は約90%を維持している。これはすでにNYTの連結マージンを上回っており、構造的には印刷メディア事業というよりはTRIに遥かに近い。

NWSAの全体マージンを押し下げているのはニュースメディア部門であり、同部門の第3四半期のセグメントEBITDAはわずか1,500万ドルだったのに対し、ダウ・ジョーンズは1億4,700万ドルを計上している。これは、市場が企業全体を、最も価値の高いセグメントがすでに超えている水準のマージンで評価していることを意味する。

TIKRによるNWSA株の目標株価35ドル:上昇余地が現実化するために必要な条件

TIKRのベースケースでは、2030年6月までにニューズ・コーポレーションの株価は約39ドルになると評価しており、これは現在の株価27ドルから約44%のトータルリターン、あるいは4.1年間で年率約5%のリターンを意味する。

中位シナリオは、売上高が年率約3%で成長し、純利益率が8%に向けて拡大することを前提として成立する。これらの前提は、損益計算書にすでに表れている推移や、ダウ・ジョーンズおよびデジタル不動産へのセグメント構成の変化に基づいている。

ベア・ケース(弱気シナリオ)は、売上高の伸びが約3%に鈍化し、利益率が圧縮されることを想定しており、2030年6月時点での株価は約31ドルとなる。これは約14%のトータルリターン、年率換算で約2%に相当する。このシナリオでは、住宅市場の回復が停滞し、AIライセンス収入が依然として無視できる水準にとどまることが必要となる。

AIコンテンツライセンス収益の加速、住宅ローン金利の低下に伴うRealtor.comの収益化回復、 さらに、年間11%から13%の成長率を見込む37億ドルの潜在市場において、リスク・コンプライアンス部門の市場シェア拡大が継続することを前提としています。このシナリオでは、2030年6月までに株価は約46ドルとなり、総リターンは約71%、年率換算で約7%となります。

ウォール街の優れた投資アイデアは、長く隠れたままにはなりません。TIKRを使えば、数千銘柄のアナリストによる格上げ、予想を上回る決算、売上高のサプライズを、発生したその瞬間に無料でキャッチできます →

現在、ニューズ・コーポレーションの株は買いでしょうか?

ニューズ・コーポレーションの株価は現在27ドルで取引されていますが、TIKRの中位予想目標株価は2030年6月時点で約39ドルとなっており、これは約44%のトータルリターンを示唆しています。

この投資判断の根拠は、市場ですでに広く認識されているニュースメディア部門の構造的な衰退を上回るペースで、ダウ・ジョーンズおよびデジタル不動産部門の営業レバレッジが拡大することにある。

第3四半期の調整後EPSは0.21ドルとなり、市場予想の0.20ドルを上回りました。また、経営陣は第4四半期も引き続き堅調な業績を維持するとの見通しを示しています。

ニューズ・コーポレーションのAIライセンス収益の見通しは?

経営陣は、既存のMetaおよびOpenAIとの契約に加え、複数のAIプラットフォームとの交渉が活発に行われていることを確認し、AIコンテンツのライセンス供与を、大規模な水平型AI企業と、アーカイブおよび最新コンテンツの両方を必要とする専門的な垂直型企業の双方を巻き込んだ多層的な機会であると説明した。

また、同社は2026年後半に、15億ドル規模のAnthropicとの和解金から配分を受け取り始める見込みだ。電話会議では、AIライセンスに関する具体的な収益額は開示されなかった。

ニューズ・コーポレーションに投資すべきか?

真に判断するには、ご自身で数字を確認するしかありません。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用するのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

ニューズ・コーポレーションの株価情報を確認すれば、過去数年間の財務実績、ウォール街のアナリストが予想する今後の四半期ごとの売上高と利益、時系列でのバリュエーション倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかが分かります。

無料のウォッチリストを作成すれば、注目している他のすべての銘柄と共に、ニュース・コーポレーションの動向を追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを提供します。