Intuit株の主なポイント

- 2026年度第3四半期の売上高は85億6,000万ドルに達し、前年同期比10%増となり、予想の上限を上回った。

- 第3四半期の売上総利益率は84%を維持した一方、コスト管理がDIY税務サービスの売上減を相殺したことで、営業利益率は47%に拡大した。

- TurboTax Liveの顧客数は今会計年度に38%増加し、現在TurboTax総売上高の53%を占めており、前年比で11ポイント上昇した。

- TIKRの中位予想では、2030年7月までにIntuitの株価は約469ドルになると見込んでおり、現在の株価284ドルから約65%のトータルリターンが期待されます。

インチュイット株、予想を上回る決算を発表、同日に17%の人員削減を発表

TurboTax、QuickBooks、Credit Karma、Mailchimpを手掛けるフィンテック企業、Intuit Inc.(INTU)は5月20日、2026年度第3四半期の決算を発表し、すべてのガイダンス指標を上回る結果となった一方で、正社員の17%を削減すると同時に発表した。

売上高は85億6,000万ドルとなり、予想の上限を上回り、前年同期比で10%増加した。

非GAAPベースの希薄化後1株当たり利益は12.80ドルとなり、前年同期の11.65ドルから増加し、アナリスト予想のコンセンサスである12.57ドルを上回った。

同社は通期の売上高予想を213億4,100万ドルから213億7,400万ドルに上方修正し、これは13%から14%の成長を意味する。非GAAPベースの1株当たり利益(EPS)は23.80ドルから23.85ドルと予想されている。

ササン・グダルジCEOは第3四半期の決算説明会で、人員削減の理由について次のように直接説明した。「組織構造を簡素化し、より迅速で、スリムかつ集中した企業となるため、正社員を17%削減する。」

インチュイットの株価を52週間高値から60%以上下落させた要因は、事業の極めて限定された一分野にほぼ集中している。それは、年収5万ドル未満で価格に敏感なDIY(自己申告)納税者層であり、グダルジ氏はこのセグメントを「当社のTurboTaxの総潜在市場(TAM)の12%」と明言した。」

こうした逆風にもかかわらず、今会計年度においてTurboTax Liveの顧客数は38%増加し、新規のサポート付き顧客数は29%増加した。現在、TurboTax LiveはTurboTax総収益の53%を占めている。 QuickBooksを含む「グローバル・ビジネス・ソリューションズ」部門は、同社収益の約40%を占めており、当四半期は15%増(Mailchimpを除くと17%増)となった。QBO AdvancedおよびIntuit Enterprise Suiteによる「オンライン・エコシステム」の収益は38%増加した。

アシスト型サービスは、まさにインチュイトが目指してきた方向性を体現しています。それは、ソフトウェア単体よりも、代行される財務インテリジェンスにはるかに多くの費用を支払う顧客層です。グダルジ氏が述べたように:「顧客が購入するのはコードではなく『安心感』です。だからこそ、会計・税務の専門家への支払いは、ソフトウェア単体の費用の少なくとも7倍になるのです。」

損益計算書からは、堅調な粗利益率と改善する営業レバレッジが読み取れます。問題は、それがどれほどの価値を持つかということです。Intuit株のTIKRベースケースを無料で自分でモデル化してみてください →

インチュイット株は割安か? 営業レバレッジの分析が実際に示すもの

2026年度第3四半期のインチュイト株の売上総利益率は84%で、前年同期の税務シーズン四半期に記録した85%とほぼ横ばいでした。これは、売上原価が事業規模に比例して拡大している一方で、高ARPU製品の価格決定力が依然として維持されていることを示しています。

第3四半期の営業利益率47%は、2025年度第1四半期(税務シーズン以外の四半期)にインチュイット株が記録した2%の営業利益率から大幅な改善を示しており、収益が4月の確定申告シーズンにどれほど劇的に集中しているかを反映している。

より参考になるのは過去8四半期の比較である。税務シーズン以外の四半期における営業利益率は2%から8%の範囲であったのに対し、ピーク時の税務シーズンでは47%から48%の範囲にあり、この傾向は悪化しているのではなく、一貫している。

第3四半期の営業費用総額32億1,000万ドルには、販売管理費22億ドルと研究開発費8億4,000万ドルが含まれており、絶対額では増加したものの、同四半期に生み出された72億3,000万ドルの売上総利益に占める割合は縮小した。

グダルジ氏が「再投資よりも主に利益率の拡大につながる」と述べたこの再編は、繁忙期と閑散期のコスト構造の格差を平準化し、4月にインチュイット株が達成する47%の営業利益率と、オフシーズンに記録する一桁台の利益率との差を縮小することを目的としている。

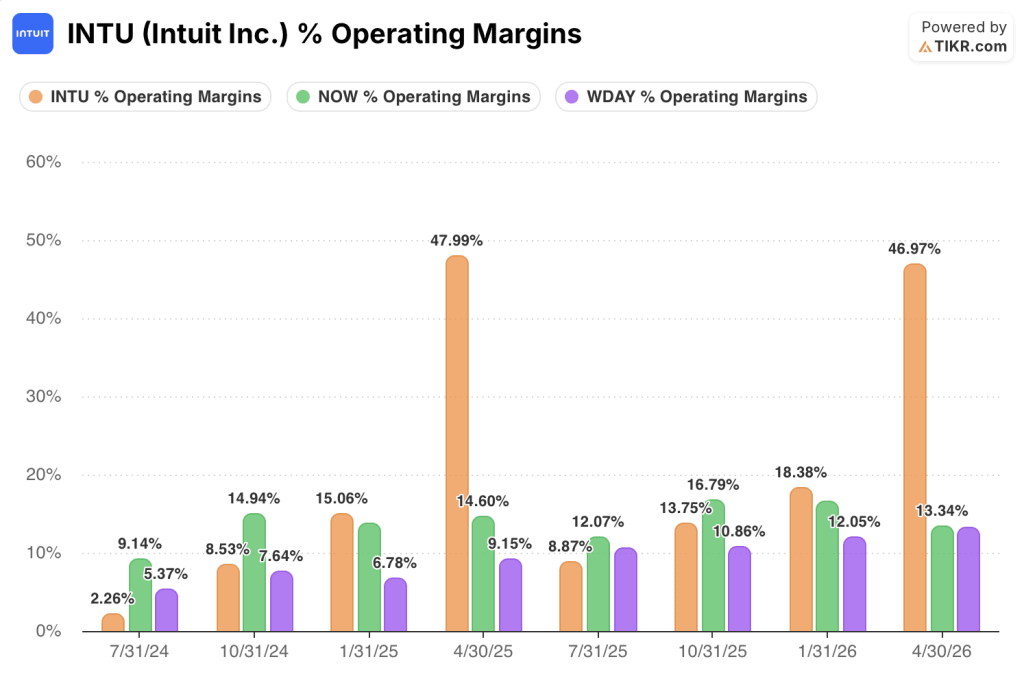

営業利益率ではINTUがNOWやWDAYを上回るが、オフシーズンの格差こそが注目すべき点である

2026年4月の税務シーズン四半期におけるインチュイット株の47%という営業利益率は、同期間のServiceNow (NOW)の13%や、同期間のワークデイ(WDAY)の13%を圧倒しており、この差は持続的な経営上の優位性というよりは、インテュイットのビジネスモデルに組み込まれた構造的な収益集中を反映している。

より示唆に富む比較は、ピーク期以外の四半期において行われる。そこでは、年間を通じて一貫した利益率を維持する同業他社と比較して、インチュイット株の営業レバレッジの有効性が証明されるか、あるいは崩壊するかが明らかになる。 ServiceNowは過去8四半期を通じて14%から17%の営業利益率を維持し、季節変動は最小限にとどまった。一方、Workdayは7%から13%の範囲であった。これらの傾向はいずれも、各プラットフォームが採用する安定したサブスクリプションの複利効果モデルを反映している。

一方、Intuitの非税引前四半期の状況は異なる物語を語っている。2024年7月の営業利益率は2%、 2024年10月は9%、2025年1月は15%となり、その後2025年7月には再び9%まで急落するが、2025年10月には14%、2026年1月には18%へと回復する。 グダルジ氏が第3四半期の決算説明会で発表した事業再編は、まさにこの谷間を縮小することを目的としている。経営陣が示唆した通り、従業員数の17%削減が主に純利益に反映されれば、閑散期の底値は大幅に上昇し、サブスクリプション業界の他社が到底及ばないピーク四半期の急増を犠牲にすることなく、ServiceNowの安定性との構造的な格差を縮めることになるだろう。

TIKRによるIntuit株の目標株価469ドル:リターン実現のために必要な条件

TIKRのベースケースでは、2030年7月までにIntuit株の価値は約469ドルになると見込んでおり、これは現在の株価284ドルから約65%のトータルリターン、あるいは約4年間で年率約13%のリターンに相当する。

ミドルケースでは、売上高が年率約10%で成長し、純利益率が約32%に向けて拡大し、PER倍率が現在の水準から緩やかに低下することを想定している。 アシスト税務が30%以上のペースで拡大を続け、グローバル・ビジネス・ソリューションズが15%台半ばから後半の成長率を維持すれば、第3四半期の損益計算書に示された軌道上では、これらの前提は達成可能と見られる。

DIY事業の再編が停滞したり、AIによる変革が価格に敏感なセグメントからARPUの高い顧客層へと波及したりした場合でも、526ドル前後の弱気シナリオでは依然として約85%のトータルリターン(年率換算で約8%)が見込まれ、最悪のシナリオであっても十分な下値保護が示唆される。

2030年7月時点での最高値シナリオである約867ドルは、純利益率が34%に近づき、EPSが年率13%近くで複利成長することを前提としている。この道筋を実現するには、8月のプラットフォーム再リリースにより、ミッドマーケットにおいて真の消費ベースの収益化を推進する必要がある。

ウォール街の優れた投資アイデアは、長く隠れたままにはなりません。TIKRを使えば、数千銘柄のアナリストによる格上げ、予想を上回る決算、売上高のサプライズを、発生したその瞬間に無料でキャッチできます →

なぜIntuitの営業利益率は4月に急上昇するのでしょうか?

4月30日締めの四半期には、1月から4月15日の申告期限にかけて集中するTurboTaxの収益の大部分が計上される。

この収益が比較的固定されたコスト基盤に対して集中して流入するため、営業利益率は2025年4月に48%、2026年4月に47%に達する見込みだ。

残りの3四半期は、売上高のほんの一部しか得られない一方で、販売管理費および研究開発費の全額を負担することになり、7月には利益率が1桁台まで急落しますが、秋にかけて回復します。

従業員を17%削減する措置は、まさにこのオフシーズンの利益下限を引き上げるために講じられたものです。

現在、Intuit株は買いか?

Intuit株は、2025年7月の高値から60%以上下落し、52週間安値付近で取引されている。これにより、現在の株価284ドルとTIKRの中位予想目標値である約469ドルの間には大きな乖離が生じている。 損益計算書を見ると、税務申告のピーク四半期において、売上総利益率は84%、営業利益率は47%と堅調な水準を維持している。これが買いの根拠となるかどうかは、リストラによるコスト削減効果がどれだけ早く純利益に反映されるか、そして税務支援による勢いが持続するかにかかっている。

Intuit Inc.に投資すべきか?

真に判断するには、ご自身で数字を確認するしかありません。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用するのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

インチュイット社の株価情報を確認すれば、過去数年間の財務実績、ウォール街のアナリストが予想する今後の四半期ごとの売上高と利益、時系列でのバリュエーション倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかが分かります。

無料のウォッチリストを作成すれば、インチュイト社をはじめ、注目している他のすべての銘柄を同時に追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを提供します。